オフショア投資を行う上で、シンガポールで投資をする方は多く見受けられます。アジア有数の金融センターの一つがシンガポールであり、優れた金融商品がたくさん存在するのです。

シンガポールについて詳しくない方だと、マーライオンのイメージしかないと思います。ただ、シンガポールには無数の保険会社(金融機関)が存在しており、優れたオフショア保険・投資信託があるのです。

税金が非常に優遇されている国がシンガポールです。そのため、世界各国から投資マネーが集まるようになっています。

そこで、「アジアにあるオフショア地域のシンガポールには、投資先としてどのような特長があるのか」について紹介します。ビジネスでシンガポールによく行く方はもちろんのこと、日本に居ながらシンガポールで資産運用したい方も参考にしてください。

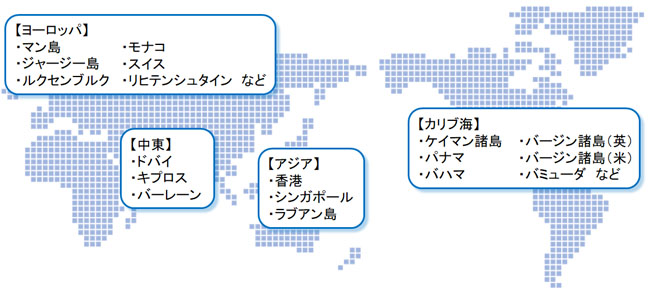

香港の次に近く、有名なオフショア地域

シンガポールは香港の次に日本から近いオフショア地域になります。また、アジアの2大オフショア金融センターでもあります。

シンガポールの場合は法人税率が低く、所得税もかなり抑えられています。また、キャピタルゲイン(株式の売買などで儲けたお金)については非課税です。これが、世界から多くの投資マネーが集まってくる理由となります。

またヨーロッパとアジアの中間に位置していることから、シンガポールはヨーロッパのお金が集まってくる場所でもあります。

実際のところ、日本人が海外積立投資を開始するとき、香港かシンガポールを選ぶことが多いです。単純に日本との距離が近く、さらには国の信頼性としても申し分ないからです。

香港に比べてカントリーリスクがない

また、香港ではなくシンガポールへ投資することのメリットとしては、カントリーリスク(国のリスク)が非常に少ないことが挙げられます。

もちろん、香港の国としての信頼性がないというわけではありません。ただ、香港は一応は中国の一部という扱いになっています。中国との密着度が大きいためリスクがあるのです。

世界一凶悪な組織の一つが中国共産党であることは多くの人が知っています。厳重な情報規制を行い、自分に都合の悪い人は問答無用で排除し、司法についても政府の言いなりにしています。要は人権を無視して好き放題しているわけです。

この手は香港にも及んでおり、過去には中国共産党の指示の下で香港版国家安全維持法が施行され、香港の民主派活動家が何人も逮捕されました。また香港の選挙では、民主主義の活動家が当選できないように制度を変えられました。

出典;朝日新聞

一国二制度のもと、中国政府の干渉を受けずに自由な自治を実現していたからこそ発展しているの香港です。ただ、中国共産党によって香港市民は既に自由がなくなっており、いつアジア金融センターとしての地位が中国政府によって潰されるか分かりません。

その反面、シンガポールはそのようなカントリーリスクがありません。中国共産党が関与しないという意味で、香港よりもシンガポールのほうが国としてのリスクは少ないです。

シンガポールの主な金融機関・銀行

それでは、金融で優れるシンガポールの銀行の実態はどうなっているのでしょうか。

シンガポールには、金融機関の格付け会社である「スタンダート&プアーズ(S&P)」「ムーディーズ(Moody’s)」が高い評価を付けた金融機関があります。以下になります。

- DBS銀行

- OCBC銀行

- UOB銀行

これらの金融機関はAA-などの格付けの銀行になります。参考までに、三菱UFJフィナンシャルグループの格付けはA-なので、これらシンガポールの銀行のほうが優れていることが国際的な格付け会社からの評価でも明らかになっています。

オフショア投資の場合、日本の金融機関よりも巨大であり、安全性も優れた会社を利用することになります。そういう意味で、アジアの中でも銀行の信頼度においてはシンガポールの銀行が上位を独占しています。そして、非常に優れた環境でのオフショア保険や投資信託の利用が可能になるのです。

シンガポールで口座開設は無理でも投資は可能

ただ、実際にシンガポールで海外積立投資を行う場合、これらのメガバンクで銀行口座開設をすることはありません。シンガポールで口座開設する場合、現地の居住者でなければいけないからです。要は、シンガポールのビザを取得していなければいけません。

シンガポールは現地で働いている人でない限り、外国人へ好き勝手にビザを発行することはありません。そのため、現実的に銀行口座開設は無理だと考えましょう。

ただ、銀行口座がなかったとしても問題なく投資信託による積立は可能です。日本でも、生命保険会社や証券会社で資産運用をする場合、該当の会社へ直接入金するはずです。これと同じように、シンガポールの保険会社(金融機関)と契約して直接お金を入れれば問題なく投資できます。

いまではクレジットカードにて「海外積立投資の資産運用を行うファンド」へ直接投資する方法もあるため、投資自体は非常に手軽です。参考までに、私がしている海外積立投資についても以下のようにクレジットカード払いにしています。

管理画面の一部を提示していますが、カード情報を登録することで毎月の支払いを自動でしてくれるのです。

シンガポールは日本から少し遠いですが、やり方によっては現地へ渡航しなくてもこのように日本に住みながら契約することも可能です。当然、投資先の金融機関は日本の銀行や証券会社、保険会社よりも巨大な会社になります。

投資できるのはオフショア保険や投資信託

それでは、シンガポールでオフショア投資できる金融商品にはどのようなものがあるのでしょうか。これについては、オフショア保険とオフショア投資信託の2種類があります。

オフショア保険は生命保険のことです。日本でも生命保険に加入すれば、お金が元手の110~120%ほど増えます。ただ言い換えれば、これだけしか増えません。一方で海外積立投資でオフショア保険に加入すれば米ドル資産が20年で2~3倍になるのは当然であり、資産が10倍以上に膨れ上がるのも特に珍しくありません。

このとき加入できるオフショア保険としては、日本と同じように以下のような生命保険商品に入ることができます。

- 終身保険:保障が一生涯続く生命保険

- 養老保険:特定の決まった期間だけ、加入するタイプの生命保険

資産運用が目的の場合、養老保険に加入するのが一般的です。例えば、「25年後に満期を迎える」などのように設定するのです。そうして満期を迎えたとき、お金が何倍にも増えて返ってくるようになります。

一方で配偶者や子供に死亡保険金として高額なお金を渡したい場合、終身保険に加入しましょう。

オフショア投資信託がシンガポールで可能

ただ生命保険であるため、現地の医療機関で診察を受けるのが一般的です。日本でも生命保険に加入するとき、医師の診察を受けて健康状態に問題ないことを示さなければいけません。これと同じことをします。

またシンガポールの生命保険では、シンガポールに住んでいる人のみ購入できます。そのため、シンガポールに住んでいない外国人は生命保険ではなく、オフショア投資信託の一択になります。

オフショア投資信託であれば単にお金を預けるだけになります。死亡と共に高額な死亡保険金が出されるわけではありません。そのため、商品によっては日本に住みながら渡航なしで積立投資が可能なケースがあります。先ほど紹介した、クレジットカード払いが可能な金融商品がこれに該当します。

そのため、オフショア投資が初心者の場合は海外での投資信託から開始するといいです。

なお、オフショア投資信託では年利10%以上を目指します。このとき、日本で例えば「毎月1万円を25歳から65歳まで貯める」となると、金利がほぼゼロなので貯蓄しても約480万円にしかなりません(仮に生命保険に加入し、資産が増えたとしても約500万円になるくらい)。

一方で同じ期間、毎月1万円で積立をして年利10%だと約6,380万円になります。もちろん、実際にはより長く生きることになるため、10倍どころかさらに資産が膨れ上がるようになります。

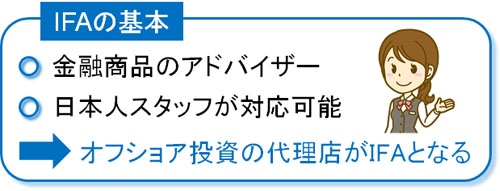

IFA(代理店)に相談してあなたに合った金融商品を選ぶ

なお、オフショア地域にあるすべての金融機関に共通していますが、IFAと呼ばれる代理店を通して契約しなければいけません。保険会社など、金融機関と直接契約することはできないのです。必ず代理店経由である必要があります。

このとき、金融商品のリスクやデメリットを含め正直に話をしてくれる代理店に相談するようにしましょう。

お金が何倍にも増えるのは大きなメリットです。ただ、オフショア投資では「早期解約するとお金がほとんど戻ってこない」などのデメリットもあります。これについては、日本の積立型の生命保険と同じ特徴だといえます。

また、シンガポールなので金融機関(ファンド)とは英語でやり取りすることになります。そのため日本人スタッフのいるIFAに依頼し、すべて日本語で申し込みが完了できるように留意するのが基本です。

途中で投資内容を変えたかったり、トラブルがあったりするとき、日本人スタッフがいればすぐに対応できます。英語でのやり取りだとハードルが高いですが、日本人スタッフならスムーズです。

そのためシンガポールで海外積立投資をするにしても、依頼する代理店の存在は非常に重要になります。将来はお金が返ってくるときの手続きも必要なため、数十年後を見据えながら信頼できる会社から加入するようにしましょう。

アジアのタックスヘイブン、シンガポールへ投資する

シンガポールは香港同様、アジア最大級のオフショア金融センターです。実際、アジアの銀行の格付けとしてはシンガポールが上位を独占しています。

こうしたメガバンクは子会社で保険会社や投資信託を取り扱っているため、そうした会社へ直接送金することで資産運用してもらうことができます。日本のようにお金がほとんど増えない金融商品ではなく、何倍にもなってお金が返ってきます。

ただ、このときはIFA(代理店)を経由しての商品購入が必要になります。金融機関からは直接購入できないからです。

そのため、加入するIFAの存在が非常に重要になります。数十年後に満期を迎えるときでも、問題なく対応できる代理店へ依頼する必要があります。

これらの注意点を守ったうえでシンガポールへ投資するようにしましょう。オフショア保険や投資信託と種類はありますが、この中から代理店と相談しながら最適な投資商品を選ぶといいです。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする