税金をほとんど課せられない地域(タックスヘイブン)で投資する手法にオフショア投資があります。香港やシンガポールなど、オフショア地域で投資するだけで大きな利回りを実現できるようになるのです。

そうしたとき、気になるのが運用利回りです。「どれくらいの配当があり、運用利回りが可能なのか知りたい」と考えるのは当然です。

ただ、得られる利回りは誰から申し込むのかが重要になります。申し込むIFAが違うだけで、年利が何倍も変わるようになります。また、同時に手数料についても理解しなければならず、手数料率の低い金融機関を選ぶほど運用利回りが良くなります。

そこで、「どのように考えてオフショア投資を実施し、優れた運用成績によって配当を得るようにすればいいのか」について解説していきます。

シミュレーション通りの利回りは実現できない

海外積立投資を開始する場合、日本では考えられないような運用益を出せるのは本当です。実際、年利10%以上は問題なく実現することができます。

ただ、オフショア投資を検討するときに紹介者などから、以下のような「毎年10%の運用利回りを実現したときのシミュレーション」の説明資料を見せてもらうことがあるのです。

これについては、意味がないと考えるようにしましょう。実際にこうした配当・利回りを実現できればいいですが、そのようになることはないからです。調子のよい年があれば、そうでない年もあります。また、年利10%以上ということはリスクがあることも意味しています。

そのため、「実際のところはどうなのか」を確認しなければいけません。

IFA(代理店)によって運用実績は異なる

そうしたとき、どの金融機関(保険会社)と申し込めば優れた運用利回りを実現することができるのでしょうか。例えば、オフショア投資では以下のようないくつもの金融機関が存在します。

- インベスターズトラスト

- ロイヤルロンドン(RL360°)

- ドミニオン・キャピタル・ストラテジー

- プレミアムトラスト

- コーンヒル

- メティス

ただ、これについては投資先の金融機関で明確な配当・利回りを算出することはできません。どのファンドへ投資するのかによって運用成績がまったく異なるからです。

インベスターズトラストやロイヤルロンドン(RL360°)などの金融機関は単なるお金の預け先であり、いくつものファンド(投資先)を保有しているだけになります。

例えば日本でも、証券会社が資産運用することはなく、「世界株」「新興国株」「不動産」など証券会社が取り扱うファンドへ投資することで資産を増やすようにします。同じように、金融機関が保有するファンドの中で「どの投資先を選ぶのか」によって運用成績がまったく異なると考えましょう。

こうしたファンドについては、IFA(代理店)が選びます。オフショア投資では必ずIFA経由で申し込みますが、代理店が投資先を決めると考えましょう。

そのため運用利回りというのは、申し込む金融機関というよりも、契約するIFAがすべてを決定すると考えるようにしましょう。IFA(代理店)が優秀なら運用益が優れますし、資産運用が下手ならあまり大きな配当を得られません。

配当・年利は過去実績を確認するべき

そのためオフショア投資を勧められたとしても、契約先のIFAについて「どのような過去実績があるのか」を確認しなければいけません。実際のところ、やる気のない代理店や運用の下手なIFAは腐るほど存在します。

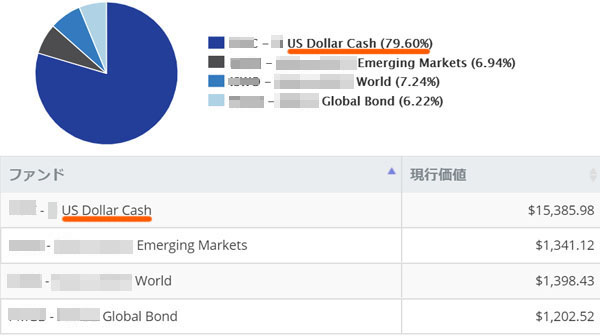

例えば私の場合、初めて契約したオフショア投資ではIFAが以下のようなポートフォリオに設定していました。

「US Dollar Cash:約79.6%」とあることから分かる通り、積立したお金についてファンドに投資されず、現金でそのまま保有しているという謎のポートフォリオになっていました。当然、現金のままなのでお金は増えず、何年も機会損失の状態となっていました。

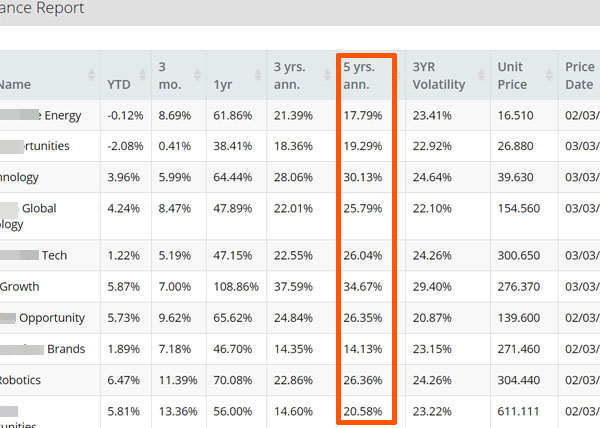

この状況が改善すると思えなかったため、私はIFAの乗り換えをしました。そうして、以下のように世界株やハイテク株などに分散投資するポートフォリオに組み直してもらったわけです。

参考までに、このポートフォリオでは過去5年間の運用実績の平均が年利24.1%です。IFAを変えてからは大きな運用益を出せるようになったわけです。

結局のところ、オフショア投資はIFAが最も重要です。私についても、活用する金融機関が同じでもIFA(代理店)を変えることで利回りが10倍以上も違うようになりました。

元本確保は年利4%ほど

なお、中には積極的にファンドへ投資して年利10%以上を目指すわけではなく、低リスクによる堅実な投資を行うタイプの海外積立投資もあります。

この場合は元本確保と呼ばれ、将来の利益が確定している金融商品になります。この場合は例外的に、確実に資産が増えることが決定されます。

例えばあるオフショア金融機関では、S&P500・インデックスという元本確保型の金融商品が出されています。この投資商品では、公式サイトにも明記されていますが、以下のように投資期間によって資産運用の最低額が保証されています。

- 15年プラン:140%

- 20年プラン:160%

S&P500というのは、米国の最先端企業500社の株価を表すインデックスです。オフショア投資会社が提供するS&P500・インデックスでは、S&P500に100%投資することになります。

20年で160%というのは、年利4%ほどで可能になります。そのため元本確保型の金融商品に投資する場合、例外的に契約するIFAに関係なく、最低利回りがほぼ確定した状態での資産運用が可能になっています。

参考までに、S&P500の年利は7~9%です。そのため年利4%というのは、かなり低く見積もったときの年利なので、実際にはより高い年利で資産が増えます。

金融機関の手数料は低いほどいい

このように配当・運用利回りはIFAによって大きく異なります。元本確保型の金融商品であれば例外的に年利がどのIFAであっても年利が同じものの、それ以外だと投資結果はすべて代理店次第になります。

そうしたとき、金融機関の手数料についても考慮しなければいけません。

一般的にオフショア投資では、手数料が高額になりがちです。高い年利を目指すので問題ないと考えてしまいがちですが、IFAがダメなために資産運用がうまくいかないケースであると元本割れしてしまいます。

また、資産運用がうまくいっているにしても、手数料が高ければその分だけ運用益が減ってしまいます。そのため、手数料率は低いほどいいです。

日本でも株式投資をするときはネット証券が常識です。これは、それだけ年間の支払い報酬を抑えることができるからです。同じようにオフショア投資でも、できるだけ手数料率の低い金融機関を選ばなければいけません。

手数料率の低い金融機関はどこか

そうしたとき、どのような金融機関に投資すれば低い手数料率を実現できるのでしょうか。先ほど記した通り、日本人が契約できる主な金融機関には以下のようなものがあります。

- インベスターズトラスト

- ロイヤルロンドン(RL360°)

- ドミニオン・キャピタル・ストラテジー

- プレミアムトラスト

- コーンヒル

- メティス

このうち、最も手数料率が低くなっている保険会社がドミニオン・キャピタル・ストラテジーです。そのため、特別な理由がない限りはドミニオン・キャピタル・ストラテジーの一択で問題ありません。

他に海外積立投資で有名な会社としては、ロイヤルロンドン(RL360°)が知られています。ただ、ドミニオン・キャピタル・ストラテジーに比べるとロイヤルロンドンの手数料率はかなり高いです。そのため、まったく同じファンドを選んで投資をしたとしても、ドミニオン・キャピタル・ストラテジーのほうが手数料の分だけ運用益は優れるようになります。

ちなみにロイヤルロンドンの場合、全体で考えると手数料率は約3%になります。年間0.5%の違いであっても、20年後には何百万円もの運用益の違いになるため、それだけ手数料については厳しい目で見なければいけません。

海外積立投資で手数料率の低い金融機関は既に決まっています。そうした手数料率の低い保険会社を選ぶのは必須であり、さらにはどのIFA(代理店)から加入するのかを吟味しましょう。

年利・配当・利回りと手数料の両方を考慮する

海外積立投資を検討する場合、どれだけのリターンを得られるのかは非常に重要な要素になります。そうしたとき、具体的な配当金や年利について知ることはできません。金融機関が資産運用しているわけではなく、IFAがどのファンドへ投資するのか選ぶからです。

金融機関は単にお金の預け先であり、実際の運用指示はIFA(代理店)が実施すると考えるようにしましょう。IFAによって年利10%が可能になることがあれば、まったくお金が増えないこともあります。

一方でオフショア投資の金融機関によっては、元本確保型の低リスク商品も存在します。この場合、最低でも年利4%ほどでお金が増えるようになります。

ただ、同じファンドへ投資するにしても金融機関への手数料によって運用益がまったく異なるようになります。そこで、必ず手数料率の低い金融機関を活用して海外積立投資をするといいです。

オフショア投資によって資産を増やすにしても、正しいやり方があります。どのようにして資産運用すればいいのか理解したうえで投資先の金融機関を選び、優れたIFAを見つけるようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする