税金がほとんどかからないタックスヘイブン(オフショア地域)として有名な地域がシンガポールです。アジアの先進国であり、オフショア地域でもあるため、多くの富裕層がシンガポールへ移住するのです。

シンガポールでは、日本居住者であっても富裕層であれば口座開設できます。いわゆるプライベートバンクと呼ばれており、シンガポールにある銀行を利用することによって投資口座を保有できるのです。

それでは、シンガポールのプライベートバンクを利用することによって口座開設するにはどうすればいいのでしょうか。また、プライベートバンクを利用することによって年利はどれくらいになるのでしょうか。

事前にこれらの情報を理解していないために、高額なお金を預けて口座開設したものの、まったくお金が増えていない人が非常に多いです。そこで、シンガポールでプライベートバンクを利用するときの口座開設の内容や利回りを含めて解説していきます。

シンガポールのプライベートバンクで口座開設できる

日本に存在するプライベートバンクはすべて偽物であり、優れたサービスを得られることはありません。異常に手数料が高額であり、むしろ利用によって損をすることになるのがほぼ確実だからです。金融規制が厳しい日本で銀行を利用し、資産運用をすると損をするのは常識です。

一方でタックスヘイブンであれば、優れた金融商品を購入できます。シンガポールはタックスヘイブンの一つであり、シンガポールに住んでいる人であれば、例えばオフショア生命保険に加入することによって年利4%ほどで資産運用できることが広く知られています。

こうしたシンガポールでは、プライベートバンクにて口座開設できるケースがあります。

タックスヘイブンにある銀行であるため、日本の銀行に比べると圧倒的に使い勝手が良いです。少なくとも、日本の銀行のようにメガバンクを含む多くの銀行で海外送金に対応していないようなことはありません。当然、複数の通貨を保有することもできます。

2億円ほどの預金で口座開設可能

それでは、シンガポールでプライベートバンクを口座開設するにはいくらの金額が必要になるのでしょうか。

銀行によって最低預金額は異なりますが、一般的には2ミリオンドル(約2億円)の預金で口座開設することができます。以前は1ミリオンドル(約1億円)の最低預金額に設定しているプライベートバンクが多かったものの、富裕層の増加によって基準を引き上げたというわけです。

海外のプライベートバンクである以上、少ない金額で口座開設することはできません。2億円ほどを預ける必要があるため、どうしても対象は金持ちに限られます。

シンガポールへ渡航し、口座開設を行う

なお口座開設をするためには、まずは紹介者を見つけるようにしましょう。要は、プライベートバンクとコネクションをもつ代理店を探すのです。いきなり銀行の窓口を訪問しても相手にしてくれないため、まずは紹介者経由でアポイントを取るというわけです。

その後、シンガポールへ渡航しましょう。渡航なしに口座開設できるケースはほとんどなく、契約を日本以外で行う必要があります。

こうしてシンガポールで面談後、必要書類の提出やサインを行い、正式に口座開設というわけです。紹介者がいる場合、ここまでの流れについてはスムーズなはずです。

その後、お金をシンガポールの銀行へ海外送金することになります。プライベートバンクで着金が確認されると、正式に口座開設が完了するというわけです。

シンガポール銀行など、ジャパンデスクは存在する

なお、このとき心配になるのが言語です。英語が流ちょうな人であれば問題ないものの、多くの人は英語が得意ではありません。その場合、ジャパンデスクが存在するかどうかを確認しましょう。

多くの場合、紹介者の仕事は「銀行口座を開設するまで」です。その後のやり取りはすべてあなた自身が行わなければいけません。そのため英語が不得意な場合、プライベートバンクを開設したとしても、ほぼ利用していない状況に陥りやすいです。

当然ながら、シンガポールに存在するほとんどの銀行にはジャパンデスクがありません。また以前はジャパンデスクがあったものの、閉鎖した事例もあります。

その点、例えばシンガポール銀行については日本人担当者がおり、ジャパンデスクがあります。もし英語に不安がある場合、こうした銀行を利用しなければいけません。

一任勘定での利回りは年2~3%

それでは、シンガポールの銀行を利用することによってどのような資産運用が可能になるのでしょうか。タックスヘイブンにあるプライベートバンクを利用する場合、どの銀行であっても一任勘定によって資産運用を任せることができます。

一任勘定とは、要はプライベートバンカーに資産運用を丸投げすることを指します。一任勘定の場合は年利が低めであり、通常は年2~3%の利回りです。

一任勘定を依頼するとき、一般的には低リスク投資をすることになります。具体的には債券へ投資して、資産運用をしてもらうというわけです。具体的には、米国債やハイイールド債(高利回り債券)へ投資されます。

例えば以下は、高利回り債券で知られるHYGです。

アメリカの会社が発行している高利回り社債へ投資する投資信託・ETFがHYGです。このETFの配当年利は4~5%であると知られています。

こうした債券投資をプライベートバンクに代行してもらうことによって、年利3~4%ほどでの資産運用となります。ここにプライベートバンクへの手数料支払いが年1%ほどあるため、一任勘定では実質的に年2~3%の利回りになるというわけです。

ヘッジファンド投資は紹介者が最も重要

なおシンガポールはタックスヘイブンであるため、ヘッジファンドが活動していたり、プライベートバンク経由でヘッジファンドへ投資できたりします。

世界には優れるヘッジファンドがたくさん存在します。年利15~30%でお金を増やせるハイリスク・ハイリターンのファンドがあれば、低リスクにて年利8~12%ほどで着実にお金を増やしてくれるヘッジファンドもあります。

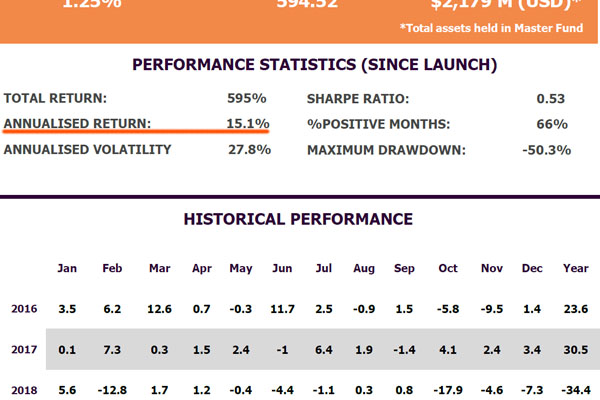

例えば以下は、米国株や債券に対してレバレッジをかけて投資をするヘッジファンドのファクトシートです。

このファンドを利用する場合、平均年利15.1%です。年間の変動リスクは27.8%と高いものの、全体では優れる利回りになります。そのためこうしたヘッジファンドを利用すれば、一任勘定を利用するよりも圧倒的に高い運用利回りとなります。

なおプライベートバンカーが投資先を紹介してくれることはあるものの、彼らは資産運用のプロではないため、資産運用の成績は圧倒的に悪いです。会社で働く銀行員(サラリーマン)に資産運用を任せても成績が悪いのは当然といえます。また、優れるヘッジファンドがどこにあるのか知りません。

つまり「優れるヘッジファンドに投資できるかどうか」については、紹介者が最も重要になります。口座開設するとき、多くの紹介者(代理店)はヘッジファンドに詳しくなく、単にプライベートバンカーを紹介するだけになります。これが、ほぼすべての人で「プライベートバンクで口座開設したものの、利回りが低い」という残念な状態に陥る理由です。

そうではなく、プライベートバンク利用で優れた利回りを得るためには、口座開設のとき紹介者から「優れたヘッジファンドとして何があるのか」を教えてもらわなければいけません。

多くの場合、普通の銀行で投資先は劣る

なお注意点として、シンガポールのプライベートバンクは多くの場合で普通の銀行と同じであり、投資先は圧倒的に劣ります。預金やローンなどは可能であるものの、優れた投資は不可能というわけです。

例えば、シンガポールにある以下のような有名な巨大銀行を利用しても優れた投資先はゼロです。

- UOB

- DBS

- OCBC

- Citi Bank

- HSBC

これらは単なる銀行であり、「日本の銀行を巨大にさせ、海外送金が自由にできるようにした銀行」と考えましょう。プライベートバンクという名前は使っているものの、中身は単なる銀行である以上、優れたヘッジファンドに投資できることはありません。

そのため、富裕層向けの投資に特化しているプライベートバンクを利用しなければいけません。また前述の通り、プライベートバンカーは資産運用が下手なので、ヘッジファンド投資をするときは「優れたヘッジファンドを知っている紹介者」の存在が重要です。

つまりシンガポールのプライベートバンクを利用する場合、注意点が複数あります。

- 単なる銀行ではなく、世界中の投資商品を購入できるプライベートバンクを利用する

- 紹介者が優れたヘッジファンドを理解しているか確認する

これらのポイントを必ずチェックしましょう。

普通はスイスのプライベートバンクを利用する

参考までに、プライベートバンクの利用を考えるとき、世界の富裕層でシンガポールの銀行を利用する人は基本的にいません。前述の通り、シンガポールにある銀行は単なる一般的な銀行であるケースがほとんどであり、優れた投資ができないからです。

そうではなく、通常はスイスのプライベートバンクを利用します。プライベートバンクの本場はスイスです。

またスイスのプライベートバンクの場合、シンガポールにあるプライベートバンクのような「普通の銀行」がありません。つまりスイスのプライベートバンクを利用する場合、どの銀行を利用するにしても、世界中の優れたヘッジファンドへ投資できます。

スイスのプライベートバンクというのは、良く言えば「利用する銀行の違いに関係なく優れた投資ができる」となります。ただ悪く言えば、「どのプライベートバンクを利用したとしてもサービス内容(資産運用の利回り)は同じ」です。

シンガポールと同様にプライベートバンカーは優れたヘッジファンドを知らないため、紹介者が最も重要になるのは同じであるものの、最低預金額は1ミリオンドル(約1億円)とシンガポールに比べて低いです。またスイスがプライベートバンクの本場であるため、ほとんどの富裕層はスイスの銀行を利用することを理解しましょう。

シンガポールにある富裕層向けの銀行の内容を理解する

アジアにある有名なタックスヘイブンがシンガポールです。低税率の国であるため、多くの富裕層がシンガポールへ移住し、結果としてシンガポールは先進国になっています。

オフショア地域であるため、シンガポールには優れた金融商品が存在します。ただプライベートバンクという意味では、シンガポールは内容が劣りやすいです。ほとんどのケースで開設できる口座は「普通の銀行口座」であり、銀行経由で投資できる先は内容が劣ります。

つまりプライベートバンクという名前を使用していたとしても、シンガポールの銀行を利用する場合、全世界の金融商品を購入できるとは限りません。そのため、優れたヘッジファンドへ投資できるかどうかを確認する必要があります。それに加えて、口座開設の紹介者が「優れたヘッジファンドを知っているかどうか」も確認しなければいけません。

プライベートバンクを利用しても利回りが劣るケースは多いです。プライベートバンクを利用するとき、どのような資産運用になるのかを理解しましょう。紹介者によって年利は大きく異なるため、この事実を最初に学ぶ必要があります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする