税金がほとんどかからない地域がオフショア(タックスヘイブン)であり、保有資産を増やすことを考えたときに非常に有利な資産運用が可能となっています。

ただ、このときはどの金融機関(ファンド)であってもマイナンバー(個人番号)の提示を求められます。このとき、何か注意するべきポイントはあるのでしょうか。

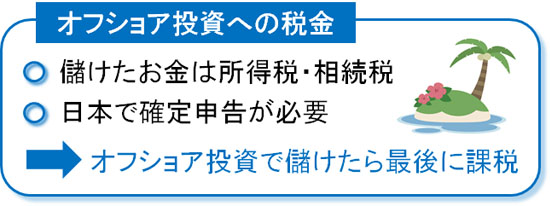

実際のところ、マイナンバーの提示を求められたとしても特に大きな問題が起こることはありません。また、オフショア投資は資産運用によってお金が増えやすいものの、増えたお金については日本で納税する必要があります。

そこで、「オフショア投資の際、どのように考えてマイナンバーを提示すればいいのか」について解説していきます。

海外積立投資でマイナンバーは必須

日本で投資をする場合、どの金融機関でもマイナンバーの提出が必須になっています。株式・債券の購入やFX口座の開設、生命保険への加入など、資産運用性の高いサービスを活用するときはマイナンバーを提出しなければいけません。

これによって国は、個人が保有する資産を一本化して管理できます。つまり、国にとってみればどこに資産があるのかを把握し、税金を取りやすくなります。

当然、これについてはオフショア投資でも同様です。海外積立投資をするとき、マイナンバーの提出を求められます。私がオフショア投資をするときについても、以下のようなマイナンバーカード(個人番号カード)の提示によって、マイナンバーの提出をしました。

そもそも、海外積立投資で海外の金融機関と契約するときに個人に紐づいたマイナンバーを提出するのは世界的にみても一般的です。そのため、日本人が契約するときについてもマイナンバー提出が必要になると考えましょう。

インベスターズトラストやロイヤルロンドン(RL360°)でもマインナンバーが必要

なお、実際にオフショア投資をするとき、日本人に人気の保険会社が存在します。その中でも有名な保険会社としてインベスターズトラスト(Investors Trust)やロイヤルロンドン(RL360°)があります。

私の場合、実際にオフショア投資を活用しています。このとき、必要書類として以下のものがありました。

- パスポート

- 運転免許証

- マイナンバーカード

インベスターズトラストやロイヤルロンドン(RL360°)を含め、これらの海外ファンドでオフショア保険や投資信託を利用するときは、どのファンドでもマイナンバーが必要だと考えましょう。

資産運用で稼いだお金は納税する

マイナンバーが必要なため、人によっては「国に海外資産の保有を知られてしまう」と考えるケースがあります。ただ、資産運用で稼いだお金に対して納税するのは国民の義務のため、特に問題はないはずです。

投資によって日本国内で稼いだのであれば、当然ながら課税されます。同じように海外での投資で稼げば、税金を納めるのは当たり前だといえます。

もともと、納税すべき税金から逃れることはできません。そのため、マイナンバーの提出によって資産状況を把握されること自体は特に問題はないはずです。

勘違いする人は多いですが、オフショア投資で無税なのは「資産運用するファンド」になります。タックスヘイブンにファンドがあるので、「ファンドが投資によって稼いだお金」が無税であり、その分だけファンド側から投資家(あなた)に還元されるというものです。決して、「あなたが税金を払わなくて問題ない」というわけではありません。

節税・脱税はできない

そのため、オフショア投資を実践したとしても節税にはなりませんし、脱税をすることもできません。資産は増えるものの、税金を抑える効果はないと考えましょう。

実際のところ海外積立投資を勧誘する人の中には、間違った情報を流すことで詐欺まがいのことをする人もいます。例えば、以下のことを言ってくるのです。

- 海外に資産を移せば税金を払わなくてもいい

- 共同名義が可能なため、相続税なしに資産を移動できる

- 満期時に海外口座へお金を移せば税務署にバレない

しかし、これらは脱税になります。しかも、マイナンバーの提出が必須である以上は脱税をすることも困難です。オフショア投資で節税や脱税の話が出た場合、実際には実現不可能なのでその話の内容はすべてウソだと考えましょう。

海外積立投資はあくまでも資産運用が目的

日本ではなく海外で資産運用する目的は税金逃れではありません。あくまでも資産運用により、お金を増やすことにあります。

資産運用するにしても、日本だとファンドに税金を課せられることに加えて、金融規制によって「手数料が非常に高い金融商品」しか存在しません。そのため、資産運用してもほぼお金は増えません。一方でオフショア地域であれば、世界中から投資マネーが集まるようになり、税金がなく金融規制もありません。

そのためオフショア投資では利回り10%以上を目指しますが、こうしたことが現実的に可能になっています。

そうして増えたお金について、日本で納税した後はお金が手元に残ります。このとき手元に残った税引き後のお金は自由に使うことができます。

例えばオフショア投資をして500万円の積立をするとします。日本の生命保険なら元手の110~120%ほどにしか増えませんが、オフショア保険や投資信託なら2~3倍に増えるのは特に珍しくありません。仮に3倍になった場合、500万円は1,500万円に化けます。

このとき、「1,500万円(満期時のお金) - 500万円(元手のお金) = 1,000万円」に対して課税されます。ただ、1,000万円のうち一部を税金で支払ったとしても、日本国内に元手となる500万円をそのまま残しておくよりも圧倒的にお金が増えます。こうした資産運用に意味があるのであり、節税とは関係ないと考えましょう。

マイナンバーを提出してタックスヘイブンで積立投資を行う

資産運用をする場合、日本でも海外でもマイナンバーの提出が要求されます。事実、インベスターズトラストやロイヤルロンドン(RL360°)を含め、日本人にとって人気の保険会社はどこもマイナンバーの提出を義務付けています。

日本を含め、世界的にマイナンバーの提出は基本です。そのため、これについては必ず従うようにしましょう。

オフショア投資で無税とはいっても、これは「ファンド側に税金が発生しない」だけです。そのために効率的に資産運用できるわけであり、あなた自身は資産運用で増えたお金に対して最終的に税金を課せられると考えましょう。

元々、海外積立投資で節税や脱税はできません。そのため、マイナンバーを提出すること自体は特に問題ありません。そこでオフショア投資によって多くの資産を増やし、儲けた額に対する税金を支払ったうえで手元にお金を残すことを考えましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする