税金がほとんどかからないタックスヘイブン(オフショア地域)を利用する投資法として、ヘッジファンドやプライベートバンクがあります。これらを利用することによって、あなたの資産を大きく増やすことができます。

ただ、海外オフショア投資の方法を多くの人が知りません。そのため、ヘッジファンドとプライベートバンクの違いを理解していないケースは多いです。

これらの違いを学んでいないと、オフショア投資による正しい資産運用の方法が分かりません。ヘッジファンドとプライベートバンクは性質が大きく異なり、それぞれの特徴を学ぶことでどのように資産運用すればいいのか理解できるようになります。

そこでヘッジファンドとプライベートバンクの違いについて解説していきます。

ヘッジファンドとプライベートバンクの違い

まず、ヘッジファンドとプライベートバンクの違いとしては何があるのでしょうか。ザックリと以下のような違いがあります。

- ヘッジファンド:資産を増やしてくれる投資会社

- プライベートバンク:超富裕層向けのお金を預ける場所

ヘッジファンドに投資をすることによって、私たちは資産を増やすことができます。ヘッジファンドには多くの種類があります。株や債券にレバレッジをかけて投資するヘッジファンドがあれば、株に投資をしない低リスクのヘッジファンドもあります。

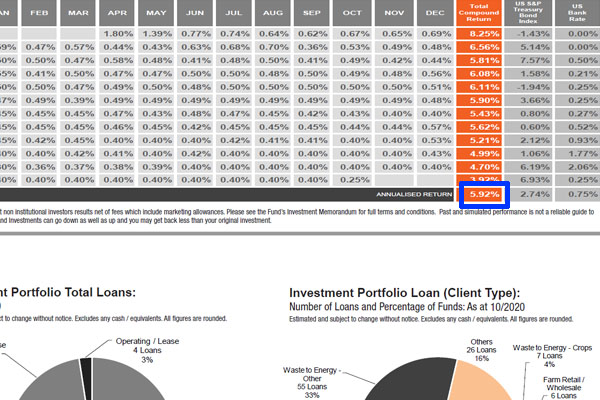

例えば、以下は農業ローンに投資をする低リスクのヘッジファンドです。

平均年間利回りは約6%です。また年間のボラティリティー(変動幅)は1%未満であり、かなりの低リスクのヘッジファンドです。より高い利回りを得たい場合、株に投資をするハイリスク・ハイリターンのヘッジファンドを選ぶこともできます。

一方でプライベートバンクはお金を預ける銀行です。つまり、プライベートバンカーが株式などで積極的に資産運用をすることはありません。銀行員は資産運用の素人であり、彼らが資産運用を一括管理する場合、債券に投資されて年利3%ほどの利回りになります。

ただ一般的な銀行とは異なり、スイスのプライベートバンクは富裕層向けにサービスを提供しています。そのためお金だけでなく、スイスのプライベートバンクではゴールドや車などあらゆる資産を預けることができます。

プライベートバンク経由でヘッジファンドへ投資できる

またスイスにあるプライベートバンクでは、他の銀行と大きく異なる特徴があります。それは、プライベートバンクに預けたお金を利用してヘッジファンドへ投資できるという点です。

スイス以外のプライベートバンクは単なる銀行です。またファンドへ投資することはできるものの、優れたヘッジファンドへ投資することはできません。パフォーマンスの良いヘッジファンドへ投資できるのは、スイスのプライベートバンクを利用するときに限られます。

前述の通り、スイスのプライベートバンクであったとしても、メインの機能はお金を預けることです。また銀行員が積極的に資産運用をすることはありません。ただスイスのプライベートバンクを利用すれば、株や債券に限らず、世界中のヘッジファンドへ投資できます。

このように理解すれば、ヘッジファンドとプライベートバンクは大きく特徴が異なると分かります。

ヘッジファンドへ投資すれば資産を増やせる

なお富裕層がプライベートバンクを利用する理由としては、ヘッジファンドに投資できるからです。プライベートバンクに資産運用を丸投げする場合、前述の通り債券に投資され、年利3%ほどになります。

ただプライベートバンクを利用して投資する場合、資産残高に対して年間0.4%ほどの手数料がかかるため、手数料を差し引かれるとリターンは少なくなります。

プライベートバンクを利用しなくても、債券ETFへ投資すれば配当年利4%が可能です。有名なのはHYGという債券ETFです。この債券ETFに投資する場合、配当が年4~5%であると広く知られています。また売買手数料は安く、年間の手数料も非常に安いです。つまりHYGに投資すればよく、プライベートバンクを利用する意味はありません。

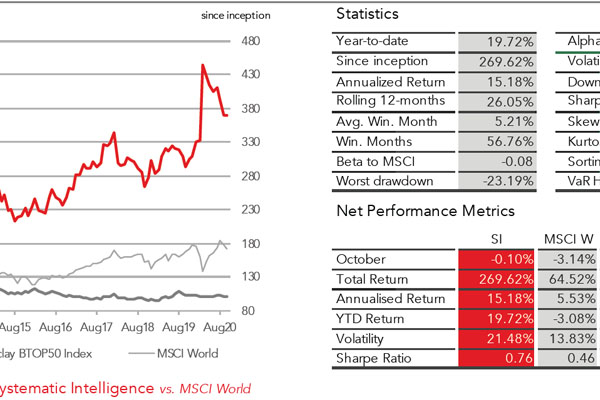

ただ前述の通り、プライベートバンク経由でヘッジファンドへ投資できます。ヘッジファンドへ投資する場合、高い利回りが可能です。例えば以下は商品先物(コモディティー)へ投資するハイリスク・ハイリターンのヘッジファンドです。

平均年利は15.18%です。年間ボラティリティーは21.48%と高いものの、長期投資をすれば高い利回りにて資産を増やすことができます。

プライベートバンクを利用したとしても、それだけで大きく資産を増やすことはできません。タックスヘイブンで投資口座を開設した後、優れたヘッジファンドに投資するからこそ資産を増やすことができます。

普通はオフショア投資口座でヘッジファンドへ投資する

参考までに、プライベートバンクを利用する場合は1億円以上の投資が必要になります。またプライベートバンカーは100億円以上の預金をもつ超富裕層を相手にしているため、1億円の預金ではプライベートバンクに連絡をしても返信が遅いのは普通です。

そのため、普通はプライベートバンクではなく、タックスヘイブンでオフショア投資口座を開設します。オフショア投資口座を利用したとしても、「プライベートバンク経由で投資可能なヘッジファンド」と同じファンドへ投資できます。

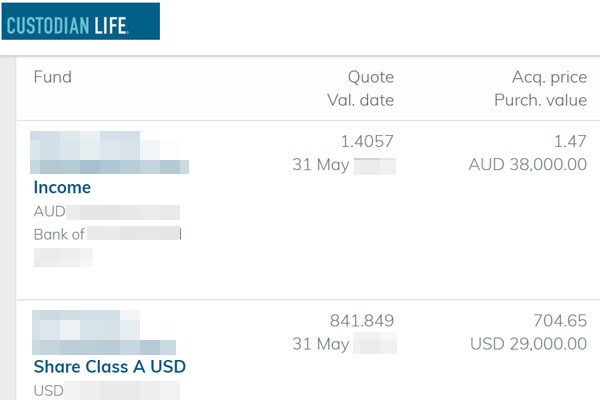

例えば以下は私が保有しているオフショア投資口座であり、複数のヘッジファンドへ投資しています。

私の場合、プライベートバンクを利用せずにヘッジファンドへ投資しています。そのため銀行員から無視をされることなく、ヘッジファンドへ投資することができています。また投資するヘッジファンドを変更したり、お金を引き出したりするときはスムーズです。

ヘッジファンドへの投資法は主に3つ

要は、プライベートバンクはヘッジファンドへ投資するときの一つの方法であると理解しましょう。海外オフショア投資で資産を増やす方法としてヘッジファンド投資があり、プライベートバンクはお金の預け先です。

個人投資家がヘッジファンドへ投資するとき、主に以下の3つの方法があります。

- ヘッジファンドへの直接投資:投資金額は100,000米ドル以上(約1,000万円以上)

- オフショア投資口座:投資金額は30,000米ドル以上(約300万円以上)

- プライベートバンク:投資金額は最低1,000,000米ドル以上(約1億円以上)

どの方法であっても優れたヘッジファンドへ投資することができます。この中でも、オフショア投資口座やプライベートバンクを経由して投資する場合、少なくとも詐欺のヘッジファンドへ投資することはありません。投資マネーは分別管理され、ヘッジファンドは自由にお金を引き出すことができないからです。

ただプライベートバンクよりもオフショア投資口座のほうが利便性が高いため、多くの人はオフショア投資口座を利用してヘッジファンドへ投資します。

ヘッジファンドとプライベートバンクは大きく性質が異なる

タックスヘイブンを利用して海外投資をするとき、ヘッジファンドやプライベートバンクの利用が可能です。

プロのファンドマネージャーが投資を代行することでクライアントの資産を増やすのがヘッジファンドです。一方でプライベートバンクは富裕層向けにお金を預かる銀行であり、銀行員は積極的にお客さんの資産運用をしません。ただプライベートバンクを経由して、ヘッジファンドへ投資することができます。

ヘッジファンドとプライベートバンクは大きく性質が異なります。プライベートバンクを利用したとしても、優れた資産運用はできません。パフォーマンスの優れるヘッジファンドを利用することで、オフショア投資で資産を増やすことができるのです。

ヘッジファンドやプライベートバンクを利用したいとき、これらの違いを理解しましょう。そうすれば、オフショア投資によってどのようにお金を増やせばいいのか理解できるようになります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする