海外の税金のかからない地域で資産運用することがオフショア投資になります。無税にて資産運用できるため、その分だけ素早いスピードでお金が増えていきます。

また金利10%を超える金融商品もあるので複利で運用すると、日本で資産運用するときに比べて、20年後に1,000万円以上の差になるのは普通です。

ただ海外でしか行われていないため、日本では身近ではありません。そのため、オフショア投資について詳しく把握している方は少ないです。また、大々的に宣伝されているわけではないので、オフショア投資の始め方・やり方について理解していないケースも多いです。

そこでオフショア投資の仕組みが分からない方のために、オフショア投資の概要からやり方までを紹介します。日本でお金を運用しても、金利が低いのでほとんど増えません。そうではなく積極的に海外で積立投資を行い、効率よくお金を増やしましょう。

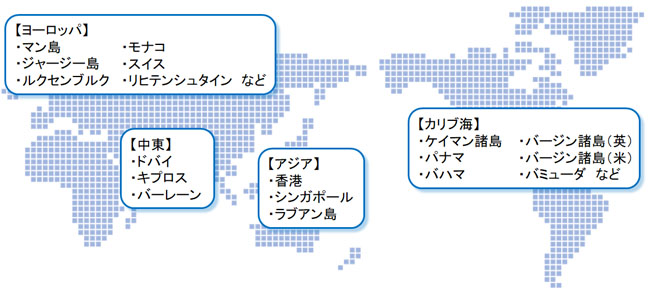

世界中にあるタックスヘイブン(租税回避地)の地域を使う資産運用

オフショア投資とは、オフショア地域(税金がかからない地域)で資産運用することを指します。日本語では、オフショアを租税回避地(そぜいかいひち)と呼びます。

また、オフショア投資のことをタックスヘイブンとも呼ぶこともありますが、全て同じ意味だと解釈しましょう。

このとき世界中にあるタックスヘイブンとしては、例えば以下のような地域があります。

実際には、もっと多くのタックスヘイブン(オフショア地域)が存在します。よく、金持ちが税金逃れのために日本を脱出し、海外移住する話を聞いたことがあると思います。これをもっと正確にいうと、「税金がほとんどかからないオフショア地域へ移住する」ことになるのです。

これらタックスヘイブン(租税回避地)の中でも、特に重要なのがアジアになります。つまり、以下の3拠点です。

- 香港

- シンガポール

- ラブアン島(マレーシア)

アジアの中でも、香港とシンガポールは経済が非常に発展しています。この理由は単純であり、タックスヘイブンだからです。税金が非常に安く、特に「投資で稼いだお金は無税」にしているため、アジア各国からお金が集まりアジア屈指のオフショア金融センターになっているのです。

特に日本から一番近いオフショア地域である香港では、中国の富裕層が頻繁に活用しています。またシンガポールはアジアだけではなく、ヨーロッパからもお金が集まるオフショア地域として有名です。

同じことはラブアン島にもいえます。ラブアン島はマレーシアの一部であり、日本ではあまり知られていません。ただ、ラブアン島は東南アジアにあるオフショア地域で最も法人税率が低く(法人税3%)、株や仮想通貨など投資で儲けたお金だと無税になり、さらには就労ビザ申請が下りやすいので多くの富裕層が移住先に選びます。

なお、日本に住んでいる日本人が海外積立投資を行うことを考えるとき、最も一般的なのはどうしても距離的に一番近い香港になります。

非課税であり、世界中の金融商品へ投資してお金が増える

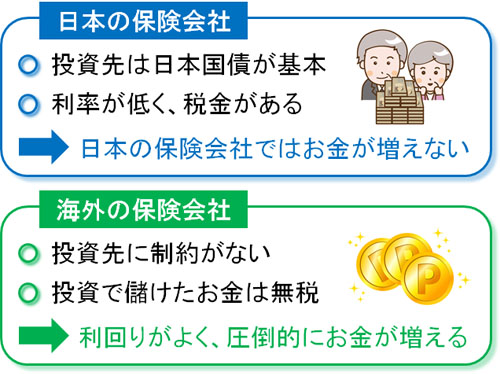

それでは、なぜ日本ではなく海外積立投資なのでしょうか。これについては前述した通り、オフショア地域では投資で儲けたお金について税金がかからないからです。

日本では株などで利益が出た場合、儲けた分に対して毎年20%の税金を課せられます。これがオフショア地域ではゼロです。そのため、日本の会社ではなくタックスヘイブンにある投資会社にお金を預けるほうが、同じ利回りであったとしてもお金の増える度合いがまったく異なるのです。

しかも、オフショア地域の投資会社へお金を預ければ世界中の金融商品を利用できるメリットがあります。

例えば日本の場合、生命保険会社にお金を預けたとしても元手の110~120%ほどにしかお金が増えません。この理由は単純であり、「日本国債くらいにしか投資できない」ように法律で縛りがあるからです。知っている通り、日本は利率が低く日本国債に投資してもお金は増えにくいです。

一方で海外ファンドの場合、当然ながらそうした縛りはなく、好きなように世界中の株式や国債に投資できます。年利10%を超える金融商品が存在するのは、日本のように無駄な縛りが存在しないからなのです。

実際、海外では「資産運用のために生命保険に入る」のが一般的です。日本のように、「万が一の死亡保障を手に入れる」「節税で生命保険を使う」などを実践することはなく、資産運用目的で保険会社を活用すると考えましょう。

また、「期間限定で金利を3%上乗せ」というような、日本では考えられないキャンペーンや商品が世界中では当たり前のように扱われています。こうした仕組みがあるため、金融規制の厳しい日本ではなく、海外のほうがお金が増えやすくなるのは当然の結果だといえます。

海外積立投資の種類は何があるのか

ただ、実際にオフショア投資を行うためには種類について最初に理解しなければいけません。このとき海外積立投資には、「生命保険」「投資信託」の2種類があります。

先ほど軽く触れましたが、生命保険でも資産運用が可能です。投資信託として、単にお金を預けるだけではなく死亡保障も付けることが可能です。

ただ両者に共通しているのは、月々決められた額を積み立てていく投資であることです。定期預金のように、お金を一括で預けて数年間資産がロックされる形式ではありません。毎月、徐々にお金を積み立てていくと考えましょう。

このとき、両者はそれぞれ以下のように特徴があります。

オフショア保険:積立(または一括)の生命保険

オフショア保険とは、海外の生命保険のことです。既に述べた通り、海外で生命保険は資産運用のために加入するのが一般的です。日本の生命保険と同じように毎月積立が一般的です(一括でお金を払う生命保険もあります)。

そのため死亡保障はあるものの、オフショア保険は死亡時の保険金に期待するのではありません。「25年後に満期を迎える」など、支払った保険料が満期を迎えたときに支払われる満期保険金に期待するものになります。生命保険とはいっても、実際にはお金を払って資産運用をすると考えましょう。

デメリットとしては、生命保険なので金融商品によっては「海外で健康診断を受ける必要がある」ことがあげられます。健康診断が必要な商品の場合、香港などへ出向いて診察を受けなければいけません。以下のように、このときは香港の病院へ実際に行くことになります。

もちろん英語を話せる必要はありませんが、こうした手間がかかります。

日本でも生命保険に加入するとき、事前に医師の診察を受けなければいけません。これと同じような手続きが海外で必要になるケースがあるのです。ただ、日本では考えられないくらい高額な死亡保障が付き、さらには優れた資産運用が可能になります。

※健康診断が不要なオフショア生命保険もたくさんあります。

オフショア投資信託:海外積立投資

なお、オフショア投資信託がタックスヘイブンの保険会社を活用した方法で最も一般的な海外積立投資になります。つまり、海外版の投資信託です。投資信託とは、お金を預けて資産運用してもらうことを指します。

日本でも銀行や証券会社が投資信託の商品を販売していますし、楽天証券やSBI証券などのネット証券でも投資信託を利用することが可能です。ただ、タックスヘイブンにある保険会社にお金を預けて投資信託を組むほうが、無税の分だけ加速度的にお金が増えるというわけです。

オフショア保険との違いとしては、単にお金を預けるだけなので「香港やシンガポールなどへ飛行機で移動し、現地の病院で診察を受ける必要がない」ことがあげられます。

さらには、クレジットカード払いが可能なのですぐに海外積立投資を始めることができます。

参考までに、以下は私が実際に利用している海外積立投資での管理画面です。このようにクレジットカード情報を登録しており、カード払いによって毎月の投資をしています。

当然、契約時に香港やシンガポールに出向いたことはありません。日本に住みながら契約しており、非常に簡単に投資を始めることができました。

オフショア保険に比べて、非常に手軽なのがオフショア投資信託になります。単に投資信託としてお金を預けるだけのため、初めて海外積立投資を利用する場合は生命保険ではなく投資信託を選択するのがおすすめです。

失敗しない始め方の第一ステップは優良代理店を選ぶこと

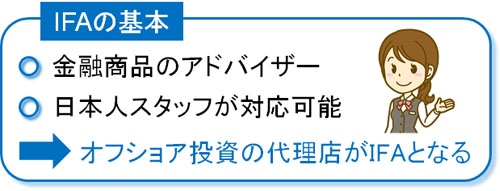

それでは、具体的にどのような方法によって海外積立投資を開始すればいいのでしょうか。これについては、IFA(独立系ファイナンシャルアドバイザー)に依頼しなければいけません。

IFAというと難しいですが、要は「海外の保険会社を紹介する代理店」だと考えましょう。

日本でも、生命保険会社が直接保険商品を販売しているとは限りません。保険の代理店が無数に存在しており、代理店が保険商品を代わりに売っています。

これと同じように、海外の保険会社が取り扱う生命保険や投資信託について、代理で販売するのがIFAとなります。

このとき日本に住んでいる人の場合、全員が日本人スタッフのいるIFAに依頼することになります。海外の会社とのやり取りになるので、あなた自身が行うのは難しいからです。生命保険や投資信託などの重要なやり取りを全て英語で行うのではなく、日本人スタッフがいるIFA(代理店)とやり取りするほうが当然ながらスムーズです。

また海外の保険会社と連絡するにしても、手続きに不備などがあった場合は困ってしまいます。しかし、IFAであれば手続きをすべて代行してくれるので、必要な書類を用意すればいいだけになります。

海外の金融機関とのやり取りでは、必ずIFAに代行してもらうようにしましょう。実際、オフショア投資の金融商品では、保険会社は顧客に販売しておらず、IFA経由でなければ保険に加入できないようになっています。そのため、オフショア投資を行うときの始め方としては「優良なIFAを見つけること」が第一ステップになります。

投資商品の種類を選ぶ

またオフショア投資を行う際、どの金融商品に投資するのか選ばなければいけません。前述の通り種類としては生命保険があれば、投資信託もあります。また投資地域もたくさんあるので、どの地域があなたに合ったオフショア投資か判断しなければいけません。

そのためIFAとヒアリングを行い、あなたが投資をしやすい商品を一緒に決めるようにしましょう。

なお初めての方は、日本人が多く利用しているオフショア地域を選択したり、商品を選択したりしたほうがいいです。そのためオフショア地域としては、香港やシンガポールが第一選択肢となります。

他には、投資初心者なのであれば「積極的に攻めることで資産運用する」よりも、確実にお金を増やせるタイプの金融商品がおすすめです。例えば、「20年間、積立投資をすることで満期時資産が確実に160%になる商品」などが存在します。こうした商品を選ぶと失敗リスクは少なくなります。

海外積立投資とはいっても、いろんな種類があります。その中でも、あなたに最適な金融商品を勧めてくれるIFAと相談し、金融商品を選ぶようにしましょう。

投資金額を決め、手続きを進める

そうして投資する金融商品を決めたら、次に投資金額を決めなければいけません。オフショア投資は、月々2万円ほどの金額から始めることが可能です。投資金額が多いほどお金は増えていいですが、生活が苦しくなってしまうので投資のやり過ぎは微妙です。

特にオフショア投資の場合、途中で投資金額を減額するのはリスクがあります。一部解約・減額などをすると、お金が増えるどころか、投資した金額よりも低いお金になって返ってくることがよくあります。

これは日本の生命保険でも同様であり、早期解約すると解約返戻率(支払ったお金に対して、返ってくるお金の割合)が非常に低くなります。海外の保険商品でも、これと同じ現象が起こると考えましょう。

そのため、将来の減額が起こらないように余剰資金の範囲で投資を行うのが最適だといえます。

・手続きは代理店が指示する通りに動くだけ

こうして投資金額が決まれば、後は日本人スタッフのIFAが指示する通りに動くだけです。参考までに、投資信託で私が海外の保険会社と契約したとき、IFAに以下の書類を送付しました。

- パスポート

- 運転免許証

- マイナンバーカード

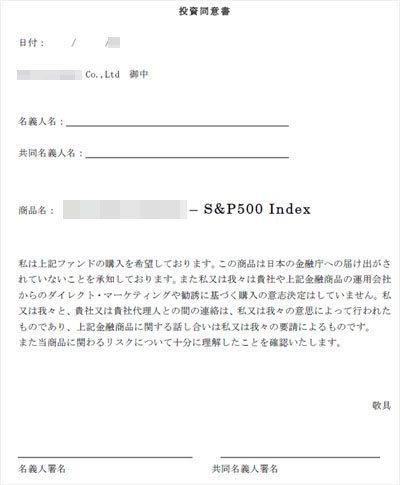

また、海外の金融商品なので投資同意書にサインする必要があります。このとき、私の場合はIFAから送られた以下のような書類にサインし、スキャンして返送するように指示されました。

こうして私の場合、日本人スタッフのいるIFAからの指示に従い、日本に住みながら渡航なしで海外投資の手続きが完了したわけです。

オフショア保険だと、香港やシンガポールへ渡航して健康診断を受けるなど少しハードルが高いです。ただ、タックスヘイブンでの投資の中でも単なる投資信託であれば非常に手軽です。また、現地への渡航なしにクレジットカード払いも可能なため、始め方としては投資初心者でも非常に簡単になっています。

海外積立投資の仕組みや始め方を理解する

ここでは、オフショア投資のやり方について紹介してきました。「オフショア投資とは何か理解できていない」という方でも、ザックリと内容や仕組みを把握できたのではと思います。

オフショア投資とは、「税金がかからないタックスヘイブン地域にて、高い利率にて資産運用をすること」を指します。日本だと日本国債への投資に縛られており、金利が非常に低く、さらには毎年20%の税金を取られるようになります。

ただ、これがオフショア地域にある会社への投資だと無税になり、さらにはどのような投資をしても問題ないため、圧倒的にお金が増えるようになるのです。

実際のオフショア投資のやり方としては、第一ステップが「日本スタッフのいる優良IFAを見つける」ことです。その後、投資先の金融商品や毎月の積立額を決定した後に海外積立投資を開始するようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする