タックスヘイブンでの投資を考えるとき、地理的にも非常に重要な場所が香港です。香港はアジアで最も有名なタックスヘイブン(オフショア地域)の一つであり、多くの外国人を受け入れています。アジアの中でもシンガポールは居住者しか金融商品を利用できないものの、香港の場合は外国人を含めて誰でも金融商品へアクセスできるのです。

このときオフショア投資の一つがプライベートバンクの利用であり、香港を利用することによってプライベートバンクを活用できます。

ただ、HSBC銀行など香港籍の銀行を使ってはいけません。香港に籍を置く銀行は単なる一般的な銀行であり、優れた資産運用はできません。そうではなく、あくまでも香港のIFA(代理店)を利用して、ほかの国でプライベートバンクを活用するのです。

この方法によって、優れた運用利回りにて資産を増やすことができます。そこで、どのように香港を利用して資産運用をすればいいのか解説していきます。

HSBC銀行など、香港でのプライベートバンク

香港はタックスヘイブンであるため、巨大な銀行がたくさんあります。日本よりも圧倒的に規模の大きな銀行が無数に存在し、例えば以下があります。

- HSBC銀行

- スタンダードチャータード銀行

- 中国銀行

- 恒生銀行

- 東亜銀行

- 中国工商銀行

こうした大規模な銀行では、基本的にどこもプライベートバンキングサービスを提供しています。高額なお金を預けることによって上級会員として扱われ、担当者が付くことによって資産運用のアドバイスをもらえるというわけです。

香港の銀行から可能な投資先は劣り、手数料は高い

それでは、香港にあるこうした巨大な銀行で投資口座を開設し、プライベートバンキングサービスを利用して投資するとして、優れた利回りを得ることができるのでしょうか。

残念ながら、香港の銀行から投資をしたとしても年利は非常に低いです。債券などに投資をして年利3~4%ほどを得るのは可能であるものの、基本的にはお金が増えにくいと考えましょう。理由としては、単なる銀行に過ぎないからです。

HSBC銀行を含め、香港にある銀行は一般的な銀行業務機能を有しており、預金口座やローンの提供などがメイン業務です。投資口座を作って投資することは可能であるものの、株や債券など普通の投資先しかないと理解しましょう。

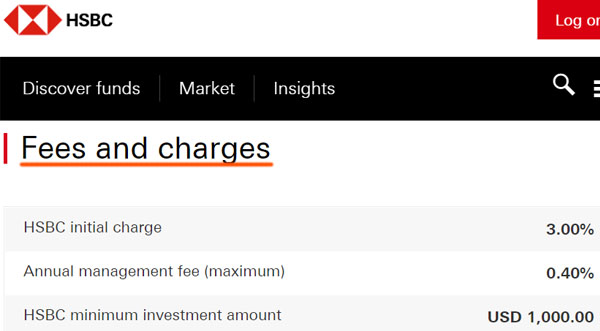

また単なる銀行であるため、手数料は非常に高いです。以下はHSBC銀行にある実際の内容です。

このように初期投資費用として3%を取られ、年間手数料として年0.4%も取られます。日本の銀行では年間手数料が年3%以上なので、これに比べると圧倒的にマシであるものの、それでも手数料が非常に高いのは同じです。

それでいて投資可能な先は株や債券など一般的な金融商品であり、日本のネット証券を利用するほうが圧倒的に便利で手数料も安いです。そのため、こうした香港のプライベートバンクを利用する意味はありません。

優れたヘッジファンドへの投資はできない

本来、プライベートバンクというのはスイスに籍を置く富裕層向けのサービスを提供している銀行を指します。香港でも日本でも、銀行がプライベートバンクという言葉を使っているケースはよくあるものの、偽物のプライベートバンクであり、優れた投資サービスを受けることはできません。

事実、香港や日本の銀行を利用して優れたヘッジファンドへ投資できることはありません。一方でスイスのプライベートバンクであれば、規制なしに世界中の金融商品を購入できます。スイスの場合、投資可能な先にはヘッジファンドが含まれており、あらゆるファンドへ投資できます。

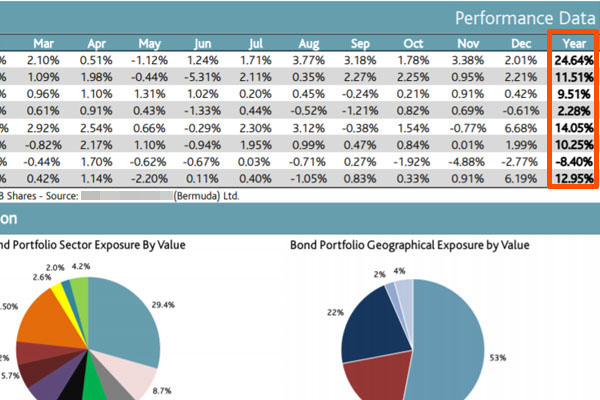

例えば以下は、債券へ投資をするヘッジファンドのファクトシートです。

株に対してレバレッジをかけて投資するファンドではないため、年利20~30%などの高利回りを狙うことはできないものの、低リスクでの資産運用になります。

平均年利は10.46%であり、過去にはマイナスリターンとなった年がいくつもあるものの、全体ではこうした年利にて資産が増えていきます。スイスのプライベートバンクであれば、このヘッジファンドを含め、世界中の優れたファンドへアクセスできます。

ただ香港の銀行を利用する場合、単なる銀行に過ぎないため、こうしたヘッジファンドへの投資はできないというわけです。

紹介者を介し、香港以外のプライベートバンク利用が基本

そこで紹介者を介してオフショア投資をするとき、香港以外のプライベートバンクを利用しましょう。前述の通り、プライベートバンクの場合はスイスの銀行の一択になりますが、いずれにしてもその他の地域を利用するのです。

アジアに住んでいる人がオフショア投資をする場合、よほどの理由がない限り、香港にあるIFA(代理店)を通すことになります。香港のIFAを利用することで、香港以外の投資商品を購入できるというわけです。

その一つがプライベートバンク利用による商品購入であり、正しく資産運用のアドバイスをしてくれる紹介者・IFAであれば、プライベートバンクの口座開設ではスイスのプライベートバンカーを紹介してくれるはずです。

要は、香港でプライベートバンクを利用するとはいっても、「香港は仲介のための利用であり、HSBC銀行など香港の銀行は利用しない」と理解しましょう。

香港はタックスヘイブンの玄関口となる

アジアでいえば、タックスヘイブンの仕組みを利用するとき、基本的に香港が中心になると理解しましょう。これはオフショア投資でもオフショア法人でも同じです。

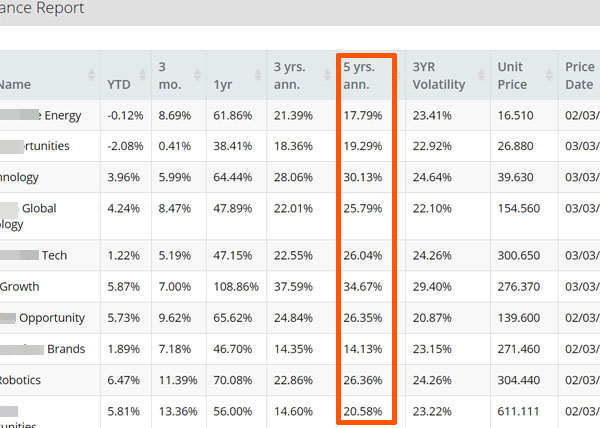

例えば私の場合、香港のIFA(代理店)を利用してケイマン諸島籍の金融機関の商品を購入しています。ケイマン諸島は有名なタックスヘイブンであり、この金融商品の購入では、香港のIFAを利用したというわけです。以下はこの金融商品での過去5年の平均利回りです。

私は10のファンドに分散投資しており、過去の平均年利は24.1%です。香港の銀行ではこうした年利は不可能であるものの、香港の代理店を介してこうした優れる金融商品へ投資したというわけです。

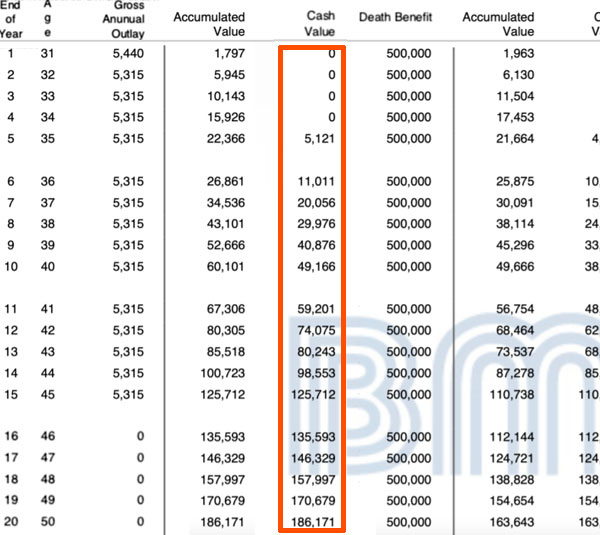

また以下は、香港の代理店を介して購入できるアメリカの生命保険です。

この生命保険では、15年で総額79,850米ドル(約800万円)を支払うことになります。その後、以下のようにお金が増えていきます。

- 15年目:125,712ドル(約1.6倍)

- 20年目:186,171ドル(約2.3倍)

- 30年目:450,212ドル(約5.6倍)

- 40年目:1,079,878ドル(約13.5倍)

- 50年目:2,590,018ドル(約32.4倍)

アメリカは世界最大のタックスヘイブンであるため、こうした優れる保険商品がたくさんあります。参考までに、この金融商品について過去30年での平均年利は7.56%です。

重要なのは「お金が増えるかどうかわからない保険設計ではなく、ほぼ確実にこのようにお金が増えていく内容」であることです。オフショア生命保険は元本確保の仕組みがあるため、低リスクでお金が増えていくのです。

日本では絶対に存在しない金融商品が世界中のタックスヘイブンで販売されており、こうした投資商品へアクセスするために香港を利用します。

香港でオフショア投資をするというのは、「香港の金融機関で販売されている金融商品を買う」という意味ではありません。香港の代理店を利用し、世界中で販売されている金融商品を購入すると理解しましょう。

これはプライベートバンクでも同様であり、プライベートバンク利用というのは、あくまでも「スイスに籍を置く富裕層向けの銀行の利用」であることを認識しなければいけません。

香港を利用して優れたオフショア金融商品を購入する

オフショア投資をする場合、まずはオフショア投資の仕組みを理解しましょう。オフショア投資で優れる資産運用が可能ではあるものの、方法を間違えるとまったくお金が増えないのです。

このとき香港には巨大な銀行がいくつもあり、プライベートバンクという名前で活動していることがよくあります。ただ、これらは本物のプライベートバンクではありません。事実、投資できる金融商品は株や債券など普通であり、それでいて手数料は高いです。

投資における香港の利用価値というのは、あくまでも「金融商品を購入するための仲介機能」に過ぎません。多くの人が香港を通じて金融商品を購入するのは、香港のIFA(代理店)を通すことで、世界中の金融商品へアクセスできるからなのです。

この事実を理解し、プライベートバンクについてはスイスの銀行を考えましょう。香港の代理店を利用し、正しくオフショア投資をすれば、大きく資産を増やすことができます。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする