生命保険を利用することにより、優れた相続対策が可能です。特に海外のオフショア生命保険を利用すれば、資産を5倍や10倍に増やしつつ、子供や孫などにお金を引き継がせることができます。

日本人であっても、問題なく海外の生命保険へ加入できます。また、節税効果は日本の生命保険と同様です。それに加えて、日本の生命保険とは違って資産額が大幅に増えるため、圧倒的に海外の生命保険のほうが優れています。

このとき、オフショア生命保険を利用して相続対策をするためには大きく2つの方法があります。どちらの方法が最適なのかについては、あなたが選ぶようにしましょう。

それでは、具体的に海外生命保険を利用することでどのように節税を行い、さらにはお金を何倍にも増やせるのでしょうか。オフショア生命保険を利用しての相続対策を解説していきます。

生命保険は相続税対策の基本

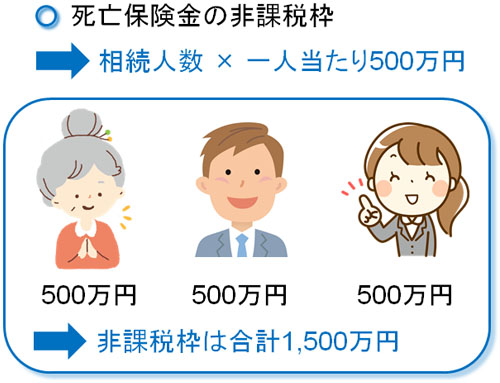

相続税対策で生命保険を利用するのは一般的です。生命保険では、被保険者(死亡の対象者)が死亡したとき、死亡保険金が支払われます。死亡保険金には非課税枠が設けられており、相続人について一人当たり500万円の非課税が利用可能です。

例えば相続人が3人の場合、合計で1500万円の非課税枠を利用できます。

通常、生命保険は万が一の事故に備えるための金融商品です。一家の大黒柱が死亡したとき、死亡保険金に多額の税金をかけてしまうと、残された家族は路頭に迷います。これを防ぐため、死亡保険金には非課税枠が設けられているのです。

ただ当然ながら、不幸な事故でなかったとしても生命保険による非課税枠は有効です。そこで終身保険(一生涯続く生命保険)を利用することにより、死亡保険金によって相続させるのです。これが、一般的な生命保険を利用する相続税対策です。

日本の個人向け保険はお金が増えず価値なし

ただ生命保険を利用するにしても、日本の生命保険を利用する価値はゼロです。理由としては、ほぼお金が増えないからです。

日本円で保険投資する場合、何十年もお金を寝かせても元本割れするケースが多いです。また終身保険として死亡保険金を受け取るにしても、110~120%ほどしかお金が増えない保険内容になっているのは普通です。

これは、米ドル建ての保険商品でも同様です。日本円に比べると、多少は利回りが改善されています。しかし、それでも海外の生命保険に比べてまったくお金が増えない事実は変わりません。

一方、オフショア生命保険であれば、資産額が10倍以上に増えるのは普通です。もちろん、日本の生命保険でこうした資産運用は不可能です。同じように生命保険を利用して相続税対策をするにしても、当然ながらお金を何倍にも増やした後に相続させるほうが多くのお金を家族に残せます。

死亡保障ありのオフショア保険で相続させる

このとき、オフショア生命保険で最も一般的な相続対策として、死亡保障ありのオフショア生命保険の利用があります。国内の生命保険ではなく、海外の生命保険へ加入し、あなたが死亡するときに死亡保険金として多額のお金を相続させるのです。

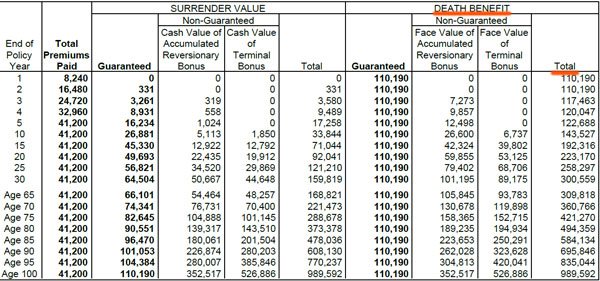

参考までに、以下は私が34歳のときに実際に加入した保険内容です。

Death Benefitが死亡保険金を表しており、時間経過と共に死亡保険金が増えるとわかります。投資額は41,200米ドル(約412万円)であり、死亡保険金は以下のようになります。

- 私が75歳(約30年後):421,270ドル(約4200万円)

- 私が80歳(約40年後):584,134ドル(約5800万円)

- 私が90歳(約50年後):835,044ドル(約8300万円)

私がいつ死亡するのかは不明ですが、いずれにしても、死亡保険金であればお金は10倍以上に増えることになります。オフショア生命保険であれば、こうした相続の方法が可能です。

海外の生命保険でも、死亡保険金の非課税枠(控除)を利用可能

なお、このように大きく増えたお金をあなたの子供(または孫)などの受益者が受け取る場合、相続税を課せられます。このとき、前述の通り生命保険の非課税枠を利用できます。

生命保険の非課税枠というのは、国内の生命保険だけでなく、海外の生命保険であっても同様に適用されます。そのため、オフショア生命保険であっても節税効果を得ることができます。

なお国内の生命保険よりも、オフショア生命保険のほうが圧倒的に資産が増えるため、その分だけ相続税の額は大きくなります。ただ、これについては仕方ないと考えましょう。

1000万円を国内の生命保険に投資しても、ほぼお金が増えないため、死亡保険金として戻ってくるのは1100~1200万ほどです。一方で海外生命保険では、10倍は普通であるため、低く見積もっても1億円の死亡保険金になります。

仮に対象となる相続のお金が1億円の場合、相続税額が大きい場合は2000万円ほどです(相続人の数など、相続税の額は条件によって異なる)。ただこれだけの税金を支払っても8000万円を親族へ残せます。お金が増えない国内保険に1000万円を変えるよりも、資産を10倍以上にできる海外保険のほうが圧倒的に優れるのです。

生前贈与により、子供の生命保険を作る

なお死亡時に相続によってお金を引き継がせる方法ではなく、ほかの方法によって相続対策する方法もあります。その方法が生前贈与です。ポイントは「現金での贈与ではなく、生命保険で贈与する」ことです。

生前贈与では、年間110万円の非課税枠が存在するのは有名です。そこで、この制度を利用して贈与するのです。

贈与後、3年や5年など短期であなたが死亡すると、生前贈与分は否認されます。そのため早めの贈与は必要になりますが、贈与して10年などの年月が経過すると、生前贈与分は非課税となります。

このとき、あなた名義でオフショア生命保険に加入するのではなく、子供名義でオフショア生命保険に加入します。つまり、あなたの子供が保有する生命保険を作ります。具体的なお金の流れは以下になります。

- 子供名義でオフショア生命保険に契約する

- あなたが子供の銀行口座へ現金を贈与する

- 子供のクレジットカードで保険料を支払う

この方法であれば、保険の契約者やお金の支払者はあなたの子供です。そのため、完全なる子供の生命保険です。また、子供の銀行へ年110万円の範囲で現金を贈与するので無税です。

こうして、あなたの子供は好きなタイミングで生命保険を解約し、解約返戻金を受け取ることができます。オフショア生命保険を利用すれば、解約返戻金であってもお金が5倍や10倍以上に増えるのは普通であるため、効率的にお金を増やしながら子供のお金を作ることができます。

注意点として、海外保険で契約できる年齢は18歳以上です。そのためあなたの子供が18歳にならないと、生前贈与によって子供の保険を作ることができません。逆にいうと、18歳になれば生前贈与をすることで、子供を契約者とする保険を作り、高額なお金を子供に残せます。

死亡保障なし・資産運用特化のオフショア保険で資産をロックする

生前贈与によってオフショア生命保険を利用する場合、先ほど紹介した「死亡保障ありの生命保険」ではなく、「死亡保障のない生命保険」を利用しましょう。資産運用に特化した生命保険が海外には存在し、この場合は解約返戻金が効率的に増えます。

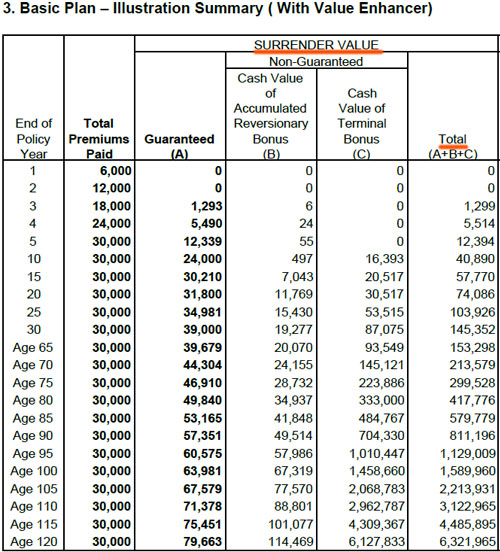

例えば以下は3万ドル(約300万円)を「死亡保障なしの生命保険」へ一括投資するときの実際の内容です。

解約返戻金は以下のように増えていきます。

- 20年後:74,086ドル(約2.5倍)

- 30年後:145,352ドル(約4.8倍)

死亡保険金を狙う場合、あなたがいつ死亡するのか不明であるため、子供などの親族は自由にお金を使うことはできません。一方で子供に解約返戻金を利用させることを考えている場合、保険として贈与しておけば、生命保険の解約はいつでもできます。その場合、「死亡保障なしで解約返戻金を高くできる生命保険」が有利になります。

・お金をロックできるメリット

なお現金ではなく、生命保険によって贈与するのは大きなメリットがあります。現金を子供の銀行口座に振り込む場合、特に子供の年齢が低いと良くない事態になりやすいからです。

判断能力がしっかりしていないため、10代や20代の子供に多額のお金を贈与することにより、勝手にお金が使われてしまうケースが多発します。

一方で生命保険として贈与する場合、勝手なお金の使い込みは起こりません。生命保険を早期解約すると、100%の確率で元本割れします。そのため、生命保険を早期解約する人は誰もいません。お金が何年もロックされるというのは、相続の面ではメリットなのです。

子供が18歳のときにオフショア保険に加入する場合、20年後では38歳です。38歳であれば社会経験があり、お金の大切さも理解しています。また、40代であれば子育てによるお金(教育資金)が必要になっているかもしれません。このとき、解約返戻金を利用すれば子供にとって大きな助けになります。

解約返戻金は一時所得となり、税金は少ない

なお解約返戻金によってお金を受け取る場合、税金を支払う義務があります。海外生命保険は圧倒的にお金が増えるため、増えた分については課税されるのです。

例えば1000万円を生命保険に変え、5倍に増えて5000万円を受け取るのであれば、差額の4000万円が課税対象です。生前贈与で子供の生命保険を作り、子供が解約返戻金を受け取るのであれば、子供がこの税金を納めることになります。

ただ生命保険の解約返戻金については、一時所得という区分になります。一時所得の場合、通常の所得税の税金に比べて、圧倒的に課税額が低くなります。そのため節税という意味では、解約返戻金としてお金を増やすのは圧倒的に優れています。

相続の場合でも贈与の場合でも、増えたお金に対して課税される事実は同じです。ただ、どちらの場合であっても節税額は大きく、さらにはオフショア生命保険だと何倍にもお金を増やせるメリットがあります。

資産を何倍にも増やし、親族へ相続させる

資産運用で日本の生命保険に価値はなく、これは相続の場面でも同様です。親族へ相続させる場合、必ず海外のオフショア生命保険を利用しましょう。

海外の保険であれば、資産を10倍以上にできるのは普通です。お金が増えればその分だけ相続税は高くなるものの、それ以上に圧倒的にお金を親族へ残せます。またオフショア生命保険であっても、死亡保険金に対する非課税枠を利用できます。

なお場合によっては、生前贈与で事前に相続税対策をすることも考えましょう。早めに生前贈与することにより、子供の生命保険を作るのです。この場合、子供は自由に解約返戻金を利用できます。また解約返戻金へ課せられる税金は一時所得になるので、節税効果は高いです。

将来の相続を考える場合、早めにオフショア生命保険に加入し、親族へ高額なお金を残せるように対策しましょう。正しく海外生命保険を利用すれば、大幅な節税をしつつ、元本を何倍にも増やして子供や孫へ高額なお金を残せます。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする