ドルコスト平均法(積立投資)を活用することによって、低リスクでの資産運用をすることができます。株価が下落している場面であっても、大きく儲かるのが積立投資です。

ただ資産運用であるため、将来的に大きく値上がりする銘柄に投資しなければいけません。右肩下がりの相場であっても負けないのがドルコスト平均法ではあるものの、株価が大きく上昇する投資信託・ETFを利用するのが正しいというわけです。

積立投資を個別株でしてはいけません。必ず投資信託やインデックスファンドを利用しましょう。これによって自動的な分散投資やリバランスが可能になります。それに加えて、株価上昇を見込める投資先を選ぶというわけです。

投資先が違えば、将来のリターンは大きく異なります。そこで、具体的にどのような投資先が優れるのか解説していきます。

ドルコスト平均法は投資信託・ETFで行うのが常識

積立投資をするとき、必ず投資信託・ETFを利用しましょう。数百の銘柄が投資先として含まれているのが投資信託です。

投資信託でわかりやすい例がインデックスファンドです。例えばS&P500へ投資する場合、アメリカトップ500社へ自動的に分散投資できます。また日経平均へ投資する場合、225銘柄の日本の大企業に対して分散投資できます。

こうした投資信託・ETFを利用して毎月同じ金額を投資するのがドルコスト平均法の大原則です。

決して、積立投資で個別株投資をしないようにしましょう。個別株投資というのは、プロが行う投資法です。また通常、個別株投資は決算内容や経済状況などを確認し、株を購入するタイミングを見定め、2~3ヵ月の短期間で一気に購入するのが普通です。

また個別株投資は積立投資のように、何十年も保有することが前提ではありません。個別株投資では、途中で株を売却するのは普通です。個別株投資というのは、長期の積立投資に向かないのです。

分散投資やリバランスは投資信託・インデックスファンドなら自動で可能

また個別株投資の場合、一社に対して狙い撃ちすることになります。そのため経済全体が好景気であっても、投資成績が優れないことは頻繁に起こります。また投資信託とは異なり、投資後に株価がまったく回復しないことも頻繁にあります。

一方で投資信託やインデックスファンドへ投資する場合、前述の通り数百の銘柄に対して自動的に分散投資できます。そのため正しいETFを利用すれば、個別株とは異なりずっと株価が低迷して戻らないことはありません。以下はS&P500の株価推移であり、優れた投資先ではこのように長期的に株価は上昇します。

また自動的なリバランスもしてくれます。多くの投資信託やインデックスファンドでは、会社の時価総額に応じて投資割合が決まります。このときファンドマネージャーがリバランスしてくれたり、インデックスファンドとして自動的に投資割合が変わったりします。

また投資信託を構成する銘柄はそのときによって入れ替えられます。前述の通りS&P500はアメリカのトップ500社に投資をするインデックスファンドであり、当然ながらトップ500社は時代によって変化します。

つまりインデックスファンドを利用していれば、自動的に投資先の会社の入れ替えも起こるというわけです。こうして自動的なリバランスが可能になるため、積立投資では投資信託・ETFへ投資し、何十年も売らずに保有するというわけです。

将来、値上がりする投資先・銘柄が優れる

それでは、どのような銘柄に投資をするのが最適なのでしょうか。一括投資に限らず、ドルコスト平均法を利用する場合についても、基本的な「投資先の考え方」は同じです。要は、将来的に値上がりする投資先・銘柄を選ぶというわけです。

このとき、多くの人は以下の投資先の中から選択します。

- 米国株

- 世界株・先進国株

- 日本株

- 中国株

- 新興国株

このうち、投資するべきは米国株のみです。世界株を利用してもいいですが、投資利回りは落ちます。また日本株や中国株、新興国株は絶対に避けましょう。これらの理由を解説していきます。

S&P500など米国株への投資が積立投資の大原則

よほどの理由がない限り、株式投資では米国株の一択にしましょう。理由は単純であり、その他の国で株式投資をする場合、圧倒的に難易度が高いからです。アメリカは常に人口増であり、経済力は強く、インフレがあり、GDPの成長力は高いです。そのため投資先はアメリカの一択なのです。

このとき最も一般的な投資先はS&P500です。過去60年以上の結果を確認すると、S&P500の平均年利は8~10%です(配当を含む)。

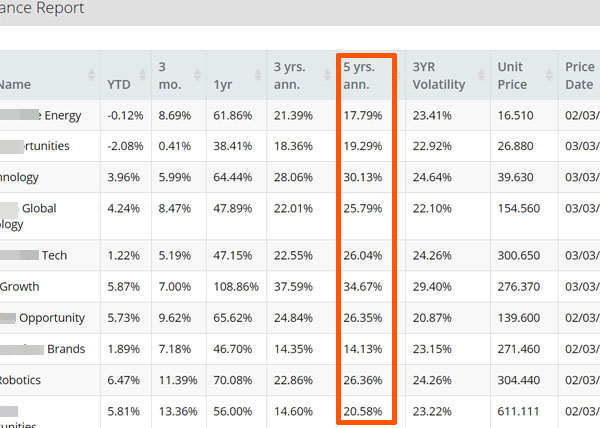

また場合によっては、米国株の中でより利回りの優れる投資信託を利用しても問題ありません。例えば私の場合、海外の金融機関を利用することによって海外積立投資(オフショア投資)をしています。以下は実際の管理画面の一部です。

私は10のファンドへ分散投資しており、過去5年の平均利回りは24.1%です。米国株であれば、方法によってはこうした高年利が可能になります。

積立投資のポートフォリオとして、S&P500のみに投資をしてもまったく問題ありません。S&P500だけの利用であっても500社へ投資しており、分散投資やリバランスはそれで充分だからです。一方で私のように、海外積立投資として「より高利回りを狙える複数の米国投資信託」を活用してもいいです。

世界株・先進国株への投資は平均利回りが落ちる

一方で世界株・先進国株への投資を検討する人がいるかもしれません。世界人口は増え続けるため、世界株・先進国株を購入することによって資産を大きく増やすことができます。

ただ米国株に比べると投資リターンは必然的に落ちます。世界中の人を相手にするグローバル企業というのは、ほとんどがアメリカ籍です。日本は当然として、イギリスやフランス、ドイツについても、米国企業に比べると圧倒的に規模がしょぼいです。

つまり、世界でお金を作れるのはアメリカです。そのため無駄にアメリカ以外の会社へ分散投資すると、必然的にリターンが落ちるというわけです。

例えばフランスのトップ企業に投資する場合、シャネルやエルメスなどのブランド企業への投資になります。ただアメリカのテクノロジー企業に比べると圧倒的に株価の伸びは弱く、儲からないのです。日本でいうと、トヨタに投資してもまったく稼げないのと同じです。

こうした理由があるため、ドルコスト平均法での投資では世界株・先進国株ではなく、米国企業に絞る必要があるのです。

日本株・中国株・新興国株へのインデックス投資は最悪

なお世界株・先進国株への投資ならまだしも、その他の国の投資信託を購入するのは絶対にやめましょう。高確率で資産価値が伸びにくいからです。

例えば日本株への投資が最悪であることは既に理解していると思います。日本はバブル崩壊後、30年が経過しても最高値を更新できていないまったくダメな投資先として知られています。

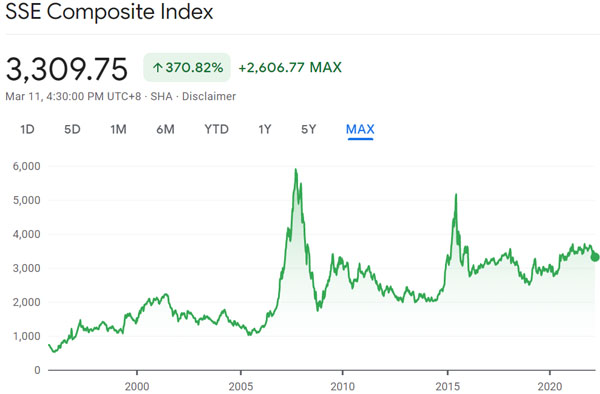

同じことは他に国にもいえます。例えばよくあるダメな投資先が中国株です。ただ中国株への投資は絶対に避けるべきであり、以下は上海総合指数の過去推移です。

このようにインデックスを確認すると、株価はほぼ上昇していないことがわかります。中国は共産党による独裁政権であり、国のリスクが非常に高いです。そのため株価は伸びないというわけです。

また、同様の理由でポートフォリオに新興国株を入れるのを避けましょう。新興国株はほぼ株価が上昇しないことで知られています。

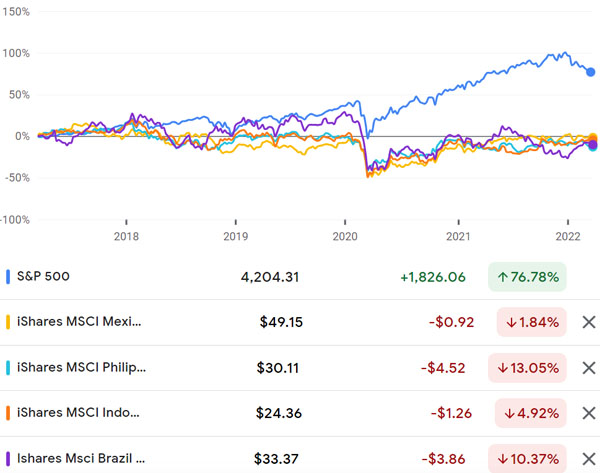

例えば以下は、S&P500(青色の線)とその他の国(メキシコ、ブラジル、フィリピン、インドネシア)について、過去5年間のインデックスの推移を比較したグラフです。

このように米国株は大きく上昇しているものの、新興国株はむしろマイナスリターンとなっています。この時期は世界的にも好景気が続いた期間であり、成績がまったくダメな日経平均でさえ大きく株価を伸ばしました。そうした状況にも関わらず、新興国株はまったく株価が伸びていません。

新興国株はトップ企業が銀行や不動産会社であるなど、株価が伸びる要素が少ないです。また汚職や貧困、インフラなど国自体に大きな欠陥を抱えているのが実情です。そのため人口が大幅に増加し、経済成長率が高かったとしても、株価はまったく伸びないというわけです。

これらの事実を認識し、日本や中国、新興国の投資信託やインデックスは無視しましょう。ドルコスト平均法は低リスクの投資法であるものの、当然ながら株価が伸びるETFを利用するのが最適です。そのため投資先を米国株に絞るのです。

正しいポートフォリオを作り、積立投資で複利運用する

投資初心者が行うべき投資法が積立投資であり、15~20年以上の投資期間であればほぼ勝率100%です。このときは個別株ではなく、数百の銘柄へ分散投資できる投資信託・ETFが優れます。投資信託やインデックスファンドの場合、自動的な分散投資やリバランスが可能です。

ただダメな投資先をポートフォリオに入れる人が多いです。そこで、優れた投資先のみに絞るようにしましょう。特別な理由がない限り、高いリターンを得るのであれば米国株の一択です。下手に世界株・先進国株へ投資すると平均年利が落ちてしまいます。

一方で日本株や中国株、新興国株は絶対に避けましょう。こうしたダメなETFがポートフォリオにあると、資産価値が大きく下落してしまいます。

なおアメリカ企業へ投資する場合、S&P500を利用してもいいし、私のように海外積立投資(オフショア投資)によってさらに高年利を目指しても問題ありません。このようにして、積立投資による資産運用を行いましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする