投資によって稼ぐ方法はいくつかあり、その一つがアービトラージ取引(裁定取引)です。株式や債券、FX、コモディティ、仮想通貨などへ投資することになるものの、一般的な投資法とは大きく異なる手法になります。

個人投資家がアービトラージ取引をすることはできるものの、継続的に稼ぐのは難しいです。市場の歪みを利用して儲ける方法であり、この歪みはすぐに解消されるからです。

一方でアービトラージ戦略のヘッジファンドへ投資し、毎年安定してリターンを得る方法は可能です。低リスクの投資法としていわれているのがアービトラージです。ただ成績の悪いヘッジファンドは多く、注意しなければいけない投資戦略がアービトラージです。

理論的には100%稼げる手法なのがアービトラージ戦略です。ただ実際にはマイナスパフォーマンスのヘッジファンドは多く、過去には巨大なファンドが破綻したこともあります。そこで、実際の事例を元にアービトラージ戦略を解説していきます。

市場の歪みで稼ぐ裁定取引の概念とコスト

低リスクで資産を増やしたいと考えるとき、アービトラージ(裁定取引)を利用することができます。大きなリターンを得ることはできないものの、少ないリターンを積み重ねることで利益を得る方法がアービトラージ戦略です。

アービトラージでは、市場の歪みを利用して稼ぎます。市場では必ず歪みが発生するため、このときの歪みを利用してトレードするのです。

例えばオレンジを買うとき、都市部では値段が高いです。また高級ホテルのレストランでオレンジを注文する場合、より金額が高いです。一方でオレンジ農家から直接購入する場合、値段は安いです。

このように、同じ商品であっても購入場所によって金額が異なります。金融商品も同様であり、証券会社によって価格が異なることはよくあります。例えば以下のようになります。

- A証券会社:1株100円

- B証券会社:1株101円

この場合、A証券会社で株を購入し、B証券会社で株を売れば、1株あたり差額の1円を儲けることができます。これがアービトラージ戦略の簡単な概要です。

株式や債券、FX、商品先物、仮想通貨と取引内容はさまざま

アービトラージ戦略で取引される投資先は多く、株式や債券、コモディティなどになります。つまり、金融商品すべてが投資対象になると考えましょう。

- 株式

- 債券

- FX(通貨)

- 商品先物

- 金利

- 仮想通貨

これらが取引対象です。

同じ投資対象で利益を得るのは無理

ただ実際には、異なる証券会社で価格差を生じていたとしても、アービトラージ取引では同じ株や債券へ投資することはしません。理論的には価格差で儲けることができたとしても、この方法で稼ぐのは無理だからです。

現実世界であっても、農家から安く仕入れたオレンジを都市部へ運搬するためには輸送コストがかかります。またオレンジを運ぶためには、数日の時間がかかります。こうした時間やコストを考慮しなければいけません。

金融取引でも同じであり、株や債券、通貨、仮想通貨を購入するためには売買手数料を支払う必要があります。また、他の証券会社を利用して売るためには、実際に株や債券、コモディティ、仮想通貨を送らなければいけません。つまり、時間がかかります。

株を含め金融商品の価格は常に動いています。そのため買ったときは市場価格にひずみが生まれており、安い金額で購入できたとしても、利益を得られるとは限りません。他の証券会社に送っている間に価格が下落してしまい、むしろ損をしてしまうことがよくあるからです。

例として、先ほどと同じ場面を考えてみましょう。

- A証券会社:1株100円

- B証券会社:1株101円

この場合、A証券会社から1株100円で購入します。次にB証券会社へ株を送って売るものの、5秒経過後に1株98円へ下落してしまいました。その場合、差額の1株2円を損します。そのため実際には、同じ投資対象でアービトラージ戦略をすることはしません。

また仮に同じ投資対象で価格差を得ることができたとしても、売買手数料と時間を考慮すると、ほぼ利益がありません。

連動性のある投資先を組み合わせるため、理論的には100%儲かる

そこで、実際のアービトラージ戦略では連動性のある投資先を組み合わせます。例えば、以下のような組み合わせになります。

- 株式と株式先物

- 株式先物と株式オプション

- 国債と社債

- 2つの新興国通貨

まったく同じ投資先の場合、価格差はほとんどありません。そのためヘッジファンドがアービトラージ取引をするとき、ほぼ利益を作れません。また売買手数料などを考慮するとリターンはマイナスになります。そこでアービトラージでは、異なる投資先ではあるものの、連動性のある投資先を利用します。

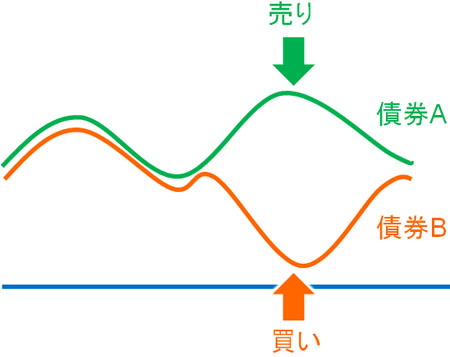

連動性はあるものの、2つの価格が離れることがあります。以下のような感じです。

2つの価格に連動性がある場合、一時的に価格差が出たとしても、時間が経過したら元の状態に戻ります。そこで価格差が表れたとき、価格の高い株を売り、価格の低い株を買います。その後、価格差がなくなれば利益を出すことができます。

連動性のある投資先を利用するため、理論的には100%儲かるのがアービトラージ戦略です。アービトラージ取引が低リスクといわれているのは、必ず儲かる理論になっているからです。

なお、この戦略はレラティブ・バリュー戦略とも呼ばれています。レラティブ・バリュー戦略では、割高な投資商品を売り、割安な投資商品を買います。

個人投資家がアービトラージ取引で儲けるのは難しい

ただ理論的には儲かるものの、個人投資家はアービトラージ取引をするべきではありません。理論的に正しかったとしても、実際の金融市場では理論的に価格が動いてくれないからです。

アービトラージ戦略では、「極端な価格はいつか戻る」という前提があります。会社が利益を出していれば、株価はいつか上昇します。また債券価格が下落したとしても、配当を得られる債券はいつか価格が元に戻ります。

ただ、この前提に従わない現象が金融市場では頻繁に起こります。例えば、以下のケースは普通です。

- 株価が下落したあと、まったく上昇しない

- 通貨の価値が何十年も下がり続けている

- 債券価値がほぼゼロになり、上昇しない

例えば以下は過去15年のトルコリラと米ドルの価値を記しています。

このように、トルコリラの通貨価値はずっと下落し続けています。実際の金融市場では、こうした現象が頻繁に起こります。そのため、理論通りに稼ぐことができません。事実、個人投資家で過去にトルコリラへ投資した人は大損しています。

理論的には正しくても、実際の金融取引では役に立たない現象がよく起こります。そのため、アービトラージ戦略で確実に稼げることはありません。

またヘッジファンドがアービトラージ取引をする場合、コンピューターが割高や割安などの判断をしてトレードをします。一方で個人の場合、機械のように瞬時に判断することはできません。これも、個人で裁定取引によるトレードが向いていない理由です。

アービトラージ取引のヘッジファンドは注意が必要

また個人投資家はアービトラージ取引だけでなく、アービトラージ戦略を採用しているヘッジファンドへ投資することについても注意しましょう。

アービトラージ戦略は理論上、前述の通り100%の確率で資産を増やすことができます。実際には大損することが頻繁にあるものの、理論的には損することがないため、詐欺で頻繁に利用されます。

・破綻したLTCMはアービトラージ戦略

また詐欺ファンドではなかったとしても、過去にアービトラージ戦略で破綻した事例はたくさんあります。有名な例としては1999年に破綻したLTCM(ロングターム・キャピタル・マネジメント)というヘッジファンドがあります。

LTCMは割高な債券を空売りし、割安な債券を買う戦略を採用していました。つまり、アービトラージ戦略(レラティブ・バリュー戦略)によって利益を出す手法です。運用チームにはノーベル経済学賞受賞者が在籍し、コンピューターがすべての売買を決め、設立後の数年は優れた成績を残しました。

ただ1997年のアジア通貨危機と1998年のロシア財政危機によって、LTCMはほとんどの資産を失いました。LTCMは新興国債券に投資しており、通常であれば新興国債券の価格は時間が経てば戻ります。ただ金融危機のときには価格は戻らず、先ほど提示したトルコリラと同じように、価格が下落し続けるケースが頻繁に起こります。

またLTCMは最大25倍のレバレッジをかけていました。その結果、巨額の損失を出して破綻しました。

投資前に実際の運用成績を確認するべき

LTCMの破綻は非常に有名であり、低リスクと考えられているアービトラージ戦略であっても、実際には金融危機のときに資産額が大きく減ってしまうことが分かります。

そこでアービトラージ戦略のヘッジファンドへ投資するとき、過去の成績を確認しましょう。実際のファクトシートを見ることによって、そのヘッジファンドへ投資するべきかどうか分かるようになります。

また重要なポイントとして、過去の金融危機でどのようなリターンを出していたのか確認しましょう。アービトラージ戦略では、それまでの運用成績が優れていたとしても、金融危機によって保有資産の大半を失うことがあるからです。実際の事例がLTCMの破綻です。

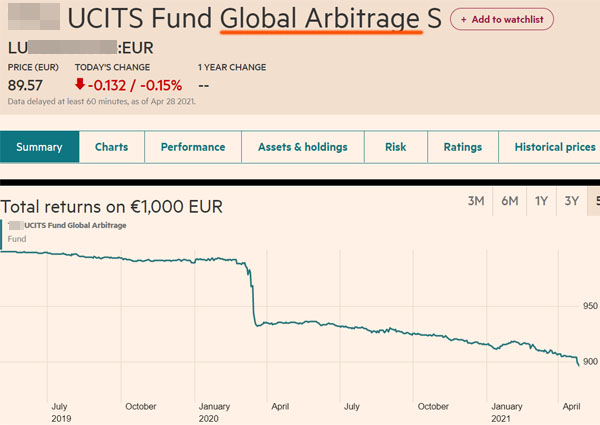

例えば、以下はアービトラージ戦略を採用しているヘッジファンドの運用成績です。

このファンドは2019年2月に開始され、ずっとマイナスリターンです。またコロナショックが起こった2020年2月は大きく資産を減らしています。つまり、このヘッジファンドへ投資してはいけないと分かります。

アービトラージ戦略では、成績の優れるヘッジファンドがあれば、運用成績の悪いヘッジファンドもあります。そのためアービトラージ取引をするヘッジファンドへ投資したい場合、リスクがあることを理解して、過去の成績を確認するようにしましょう。

アービトラージのヘッジファンド投資は注意が必要

株式や債券、FX(通貨)、コモディティ、仮想通貨など、あらゆる投資対象でアービトラージ取引(裁定取引)が有効です。また理論上、アービトラージ取引は100%の確率で儲けることができます。

ただ理論上は稼ぐことができるにしても、実際の金融市場では稼げないケースが多いです。事実、個人投資家にとってアービトラージ取引は向いていません。

アービトラージ取引で損をする可能性があるのは個人投資家だけでなく、プロの投資家も同様です。過去、債券アービトラージ戦略(レラティブ・バリュー戦略)を採用していたLTCMは破綻しました。また、運用成績の悪いアービトラージ戦略のヘッジファンドはたくさんあります。

アービトラージ取引は低リスクといわれているものの、実際にはリスクの高い投資手法です。事実、LTCMのようにアービトラージ取引によって年利20%以上で儲けたものの、金融危機によって破綻したヘッジファンドはいくつもあります。そこでアービトラージ取引をするヘッジファンドへの投資では、過去のパフォーマンスを確認しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする