資産運用の観点でいうと、日本の金融商品は非常に質が悪いです。一方で海外積立投資であれば、資産が10倍以上に増えるのは当然です。そのため、非常に多くの人がオフショア投資を実施します。

ただ、税金のかからないオフショア地域で資産運用することについて、中には「騙されて詐欺に遭った」という人もいます。

オフショア投資自体は法的に何も問題なく、きちんとした金融機関を活用すれば「詐欺商品に遭遇する」ということはありません。しかし、紹介者がダメなために結果的に詐欺まがいの被害に遭うことがあるのは事実です。当然、大切なお金を守るために詐欺被害は避けなければいけません。

非常に優れたオフショア投資であるものの、どのようにすれば強引な勧誘による詐欺被害を防ぐことができるのでしょうか。ここでは、「詐欺被害に遭わないように留意して、海外のオフショア保険・投資信託を活用するときの注意点」について解説していきます。

もくじ

海外の巨大な保険会社で詐欺はなく、違法性もない

まず大前提として、海外にある保険会社(金融機関)に加入してオフショア投資をすること自体は何も違法性はありません。つまり、個人的に海外の金融商品を購入して投資をしたとしても逮捕されることはあり得ません。

事実、過去にはパナマ文書として「タックスヘイブン(税金がかからない租税回避地)へお金を流していた人のリストが流出し、そこに大物政治家や著名な芸能人の名前が記されていた」という事件がありました。しかし、彼らは違法行為をしたわけではなく当然ながら投資が原因による逮捕者はいません。

※違法資金がバレたことによる逮捕の例はあります。

オフショア地域を利用して資産運用をしたり、課税を少なくしたりすることは完全合法の方法になります。

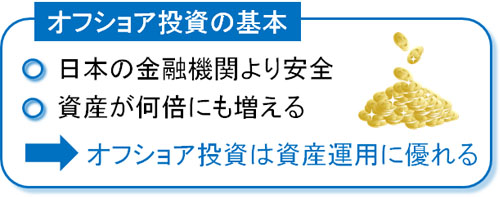

またオフショア投資だと、日本のメガバンクとは比べ物にならないほど巨大な保険会社に投資をするのが一般的です。つまり、日本の巨大銀行にお金を預けるよりも安全であり、さらには資産が何倍にも増えるというわけです。

当然、こうした金融機関が詐欺商品を販売することなどあり得ません。そのためオフショア保険・投資信託を行うとき、きちんとした保険会社の商品を購入すれば詐欺被害を回避できるようになります。

判断基準は簡単であり、スタンダード&プアーズ(Standard & Poor’s)やムーディーズ(Moody’s)など、世界的に有名な格付け会社の評価を確認すれば問題ありません。オフショア投資では、これら格付け会社で「日本の金融機関よりも優れた評価を得ている会社に投資をする」のが一般的なので、こうした格付け会社での評価を見れば問題ありません。

日本の金融庁の登録はなく、海外投資商品の勧誘は法律で禁止される

ただ非常に優れた商品であるものの、これらの投資商品は日本の金融庁に登録されているわけではありません。もちろん、現地のオフショア地域(香港やシンガポールなど)の金融庁からは許可を得ています。ただ、日本の金融庁からは許可をもらっていないというわけです。

日本の法律では、「日本の金融庁から許可を得ていない保険商品や投資商品について、広告・勧誘をしてはいけない」となっています。

海外の金融商品だと、日本の金融商品に比べて圧倒的に内容が優れているため、海外投資商品の自由な勧誘・営業が可能になると、日本のしょぼい保険商品・投資信託はまったく売れなくなります。これを防ぎ、日本国内の銀行や証券会社を守るためだけのために海外金融商品の積極的な勧誘が行われていないのです。

世界的に非常に有名な巨大金融機関が日本で無名なのは、日本に強力な金融規制が働いているからなのです。

ただ、あくまでも海外のファンドを日本国内で広告・勧誘・営業をするのが禁止されているだけであり、あなたが自ら海外の金融商品を探して申し込むのは法律的に何も問題ありません。オフショア投資に加入すること自体は違法でなく、詐欺も存在しないことを理解しましょう。

優良なIFA(代理店)から加入するべき

しかし、日本の金融機関よりも圧倒的に条件の良い保険商品や投資信託に加入するにも関わらず、なぜ騙されたと感じる人がいるのでしょうか。資産が10倍以上になるのが当然なのであれば、きちんと投資をすれば為替リスクを考慮したとしても100%の確率で勝つことができるはずです。

これについては、海外積立投資を開始するときの紹介者がダメなために起こります。

オフショア投資では必ずIFA(代理店)を経由しなければいけません。海外の金融機関は日本人へ直接商品を販売することはなく、代理店経由でなければ申し込めないようになっています。

加入する金融機関での詐欺がない以上、最も重要なのは加入する代理店(誰から入るのか)になります。多くの人はここをミスするため、結果として詐欺まがいの被害に遭遇するようになります。

最も多いトラブルが連絡を取れないこと

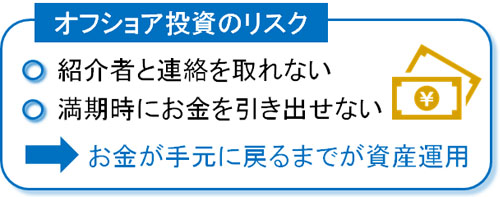

まず、オフショア投資をするときに最も多いトラブルとして、海外積立投資の紹介者と連絡を取れなくなることがあげられます。

日本での勧誘・営業が禁止されている海外の金融商品を取り扱うため、当然ながら日本の大企業がオフショア投資の案件を取り扱っていることはありません。多くは個人や中小企業の紹介者がいて、そうした人を経由して海外の金融商品へ投資することになります。

ただ、特に個人の紹介者だと起こりやすいのが「投資を開始して数年後に連絡が付かなくなる」というケースです。

オフショア保険でも投資信託でも、いずれにして10年や20年など長期の投資を継続することが前提となっています。このとき、満期時にお金が返るまでが海外積立投資であり、満期時の面倒も見てもらうのが当然だといえます。

しかしダメな代理店だと、満期の時期になったにも関わらず連絡を取ることができず、結果としてそれまで投資したお金をどう手元に戻せばいいのか分からないケースが頻繁に発生するのです。

資産が何倍にもなるのは本当ですが、数十年後に自分の預金口座に戻すことで、自由に使えるようにできなければ意味がありません。ただ詐欺まがいのことをする紹介者だと、加入後にすぐ逃げてしまいます。これが、オフショア投資で誰から加入するのかが非常に重要となる理由です。

日本語対応の金融機関(ファンド)も可能

参考までに、オフショア投資だと加入する金融機関をきちんと選べば「IFA(代理店)と連絡が付かなくなる」というリスクを回避できるケースがあります。これについては、日本語対応可能な保険会社を選ぶことがあります。

日本でも、生命保険に加入して満期が来たにも関わらず、営業販売をした担当者と連絡が付かないケースは頻繁に発生します。そうしたとき、保険証書の裏にある連絡先に電話やメールをして満期保険金を受け取るのが基本です。

これはオフショア投資でも同様であり、日本語対応している海外の保険会社であれば、たとえ代理店と連絡が取れなくても自分だけの力で満期時のお金を受け取ることが可能です。海外のファンドは英語のみの対応であるものの、稀に日本語対応の会社が存在するのです。

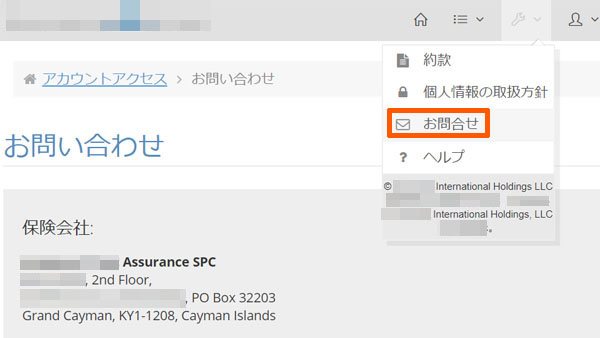

例えば私の場合、オフショア投資ではオフショア保険会社を活用して海外積立投資をしています。この保険会社は海外ファンドであるにも関わらず、日本語対応している珍しい金融機関になります。

以下は私の管理画面ですが、このように日本語表記があり、問い合わせについても受け付けています。

途中で紹介者と連絡を取れないリスクを回避するには、こうした「ファンド自体が日本語対応しているかどうか」を確認しても問題ありません。

もちろん英語が堪能であれば関係ありません。しかし英語が苦手な人の場合、保険会社が日本語対応でない場合、「紹介者と連絡を取れないリスク」は必ず認識するようにしましょう。

節税・税金対策をオフショア保険・投資信託では実現できない

また連絡を取れないだけでなく、ウソの情報を伝えられて勧誘されるケースもあります。よくあるのは、「税金を課せられないオフショア地域(タックスヘイブン:租税回避地)へお金を投資するため、税金を払わなくてもいい」という謳い文句です。

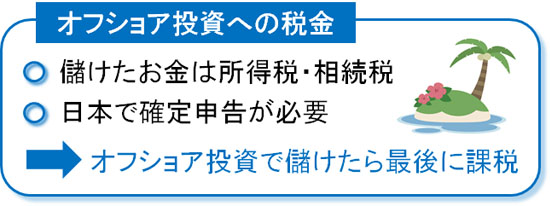

ただ、これはウソです。たとえお金を海外に逃がしたとしても、日本での納税義務は生じます。つまり、所得税や相続税の支払いは必須です。

香港やシンガポールなどはオフショア地域として有名であり、投資で稼いだお金が無税なのは本当です。そのため、タックスヘイブンに籍を置く金融機関が儲けたとしても税金はほぼ発生せず、その分だけ投資家(あなた)に利益還元される仕組みになっています。

ただ、「海外での資産運用で増えたあなたのお金」については、日本で納税しなければいけません。

無税になるのは、あくまでもオフショア地域にある保険会社が対象です。あなたが税金を逃れられるわけではないのは理解しましょう。

「無税で資産運用できる」というのは本当ですが、言葉のトリックに騙されてはいけません。特に変な方法で勧誘する人の場合、そうした紹介者から加入してはいけません。

投資金額の減額や一時停止は微妙

またIFAを含め代理店の中には、「積立投資の途中で減額や一時停止も可能」と説明し、勧誘する人もいます。ただ、こうした勧誘・営業をする人はほぼ詐欺まがいの人なので絶対に避けるようにしましょう。

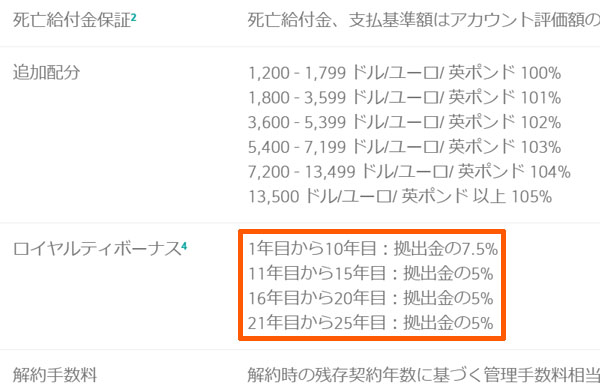

海外積立投資で資産運用すれば、お金が2~3倍になりますし、金融商品によっては10倍以上に膨れ上がるのも普通です。ただ、多くの金融商品で前提条件が付いています。それは、「減額なしに最初に決めたお金を投資した場合のみロイヤリティボーナスや保証がある」というものです。

オフショア投資をすれば、「5%のロイヤリティボーナス」など日本では考えられないボーナスが加えられます。例えば先ほどのオフショア投資会社であれば、以下のように投資金額に対して5%や7.5%などの高額なボーナスを用意しています。

ただ減額や一時停止なしに、最初に決めた金額をずっと積み立ててくれた人が対象です。「途中で減額や一時停止ができる」のは本当ですが、実際に減額するとボーナスはなくオフショア投資の意味がなくなるのです。

これを知らせずに、高額な毎月の積立金で契約させようとする代理店は確実に悪徳業者です。オフショア投資では積立額をどのように決定するのかは非常に重要ですが、高すぎない金額に設定しなければいけません。

投資先のファンド名を確認する

ちなみに、ネットワークビジネス(マルチビジネス)や実在しない投資商品など、明らかな詐欺商品についてはここでは述べていません。あくまでも、真っ当な海外のファンドへお金を流して資産運用するときの注意点について述べています。

ただ、中には「存在しない会社で海外投資し、年利20%など通常ではあり得ない利回りで運用する」という謡い文句の詐欺商品も存在します。そういう商品には加入しないようにしましょう。

このとき、海外積立投資を検討するにしても、どういう名前の金融機関で投資をするのか事前に確認するようにしましょう。タックスヘイブンに存在するファンドは非常に多いですが、日本人にとって重要なファンドは限られます。有名どころでいえば、以下のような金融機関になります。

- インベスターズトラスト

- ロイヤルロンドン(RL360°)

- ドミニオン・キャピタル・ストラテジー

- プレミアムトラスト

- コーンヒル

これらの会社がオフショア投資では比較的有名なファンドになります。これらの会社と契約する場合は「少なくとも金融商品自体は詐欺の可能性がない」といえます。

ただ、こうした有名な会社外の金融機関の商品に加入して海外積立投資をする場合、「その商品自体に問題ないか(詐欺ではないか)」を慎重に確認するようにしましょう。またオフショア投資の初心者で積立投資が不安な場合、上記の金融機関以外からは加入しないようにしておけば確実だといえます。

違法でないが、海外投資は詐欺に注意するべき

自らオフショア投資を行う場合、法律上は何も問題なく違法ではありません。あくまでも法律で禁止されているのは「日本の金融庁の登録がない商品を宣伝・勧誘・営業すること」です。あなた自身が自ら調べ、IFA(代理店)から加入するのは大丈夫です。

また海外積立投資では、日本のメガバンクよりも巨大で信頼性のある会社にお金を預け、資産運用することになります。当然、そうした会社が詐欺商品を販売することはありません。

ただ、海外の保険商品や投資信託に加入する場合、紹介者によっては詐欺まがいの紹介をすることがあります。そこで、ここまで述べた注意点を理解したうえで商品内容のリスクを把握するようにしましょう。

なお中には、ネットワークビジネスからの勧誘者を含め「本当の意味で単なる詐欺商品」が紛れていることもあります。これについては、具体的に安全な金融機関名を本記事内で提示したので、それ以外のファンドからは加入しないのが詐欺の防止策となります。

海外での投資になるため、当然ながら怪しい話も中には紛れています。そのため優れた代理店を見つけ、詐欺を回避しながら海外ファンドで保有資産を何倍にも増やすようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする