株式や債券への投資を検討している素人の個人投資家では、貯金のうちいくらの割合を投資すればいいのか分かりません。

投資できるお金がある場合、できるだけ多くの割合で株や債券へ投資したほうがいいです。理由としては、あなたのお金が大きく増えるからです。一方で銀行預金を利用していると、100%の確率でお金の価値が減っていきます。

銀行に貯金をしているのはリスクであり、積極的に投資をしなければお金は減ります。ただすべての貯金を投資に回してはいけません。バランスを考えて投資する必要があります。

そこで、どのように貯金と投資の割合を考えて投資すればいいのか解説していきます。

インフレによって貯金はお金の価値が減る

お金を銀行に預けている場合、当然ながら預金残高は増えません。それどころか、実質的なお金の価値は減り続けていきます。

なぜ、お金の価値が下落するのでしょうか。銀行に預けている預金残高は同じです。それにも関わらず、あなたのお金の価値が減っていくのは変に思ってしまいます。

銀行預金でお金の価値が減る一番の理由としてインフレがあります。世界的にはインフレが続いており、例えばアメリカのFRB(中央銀行)は年2%のインフレ率になるように調節しています。インフレによって物価が上がるというのは、お金の価値が減っていることを意味しています。

年2%のインフレが起こると、30年後は物価が約2倍になっています。つまり、銀行預金をしているとお金の価値が半分に減ることを意味しています。

なお日本のようにインフレが起こっていない国もあります。ただそういう国であっても、世界はインフレが継続しています。そのため世界的には、預金によってお金の価値が下落するのは同じです。

株や債券へ投資するとお金が増える

できるだけお金を投資するべきなのは、先進国であっても毎年のインフレ率が約2%だからです。投資しない場合、時間経過と共に実質的なお金の価値が下落します。銀行預金をしているのはお金を減らしているのと意味が同じであり、大きなリスクといえます。

そこで、株式投資をしましょう。有名な研究として、1802年にアメリカで1ドルを投資した場合、お金の価値がどのようになったかを記す報告があります。Jeremy Siegel氏による報告では、1ドルはそれぞれ以下のようになります。

| 1802年の価値 | 2013年の価値 | |

| 株 | 1ドル | 930,550ドル |

| 長期債券 | 1ドル | 1,505ドル |

| 短期債券 | 1ドル | 278ドル |

| 金 | 1ドル | 3.21ドル |

| 現金 | 1ドル | 0.052ドル |

このように、現金の価値は大きく減っています。一方で株式投資をする場合、大幅に資産が増えています。また債券へ投資する場合についてもお金が増えています。

経済成長より速いスピードで資産が増え、投資家は金持ちになれる

なぜ資産家はずっと金持ちなのでしょうか。この理由は単純であり、株式投資をしているからです。すべての富裕層は投資をしています。投資をすれば、資産が何百倍になることを理解しているからです。

より正確にいうと、投資をするからこそ、結果として富裕層になるのです。例えば高額なお金を相続したとしても、お金を使えば消えます。一方、お金を投資すれば資産が増え続けていきます。つまりお金を使っても、それ以上のスピードで資産が増えるため、お金が減りません。

前述の通り、インフレ率は約2%です。ただ株式や債券へ投資すれば、経済成長よりも速いスピードであなたの資産が増えます。企業の成長スピードは年2%ではなく、大企業であっても年20%の成長をするのは普通だからです。また上場したばかりの会社であれば、年間成長率が100%なのはよくあります。

会社の成長スピードが速いため、株価の上昇スピードも速いのです。優れた会社に投資すれば、株式投資で年利10%以上は簡単です。例えばアメリカのトップ500社に投資をするS&P500を利用する場合、配当を含めると年利10%以上になることが広く知られています。

投資をしていないのはリスクです。あなたのお金が年々、減っているからです。貯金を積極的に投資するべきなのは、インフレによるお金の減少を食い止め、資産を増やすことができるからです。

投資割合は月の支出額から決定する

それでは、投資割合はどのように決めればいいのでしょうか。当然ながら、全額を投資してはいけません。余裕資金を利用して投資する必要があります。

いくらのお金を投資するべきなのかについては、人それぞれの状況によって割合が大きく異なります。例えば私の場合、既に投資によって大きな資産を築いており、資産のうち現金は5%以下です。つまり、資産のほとんどを株や債券として保有しています。

一方で保有している現金が少ない場合、必然的に投資できるお金は限られます。

どのように投資割合を決めればいいかというと、月の支出額から投資額を決めましょう。具体的には、月の支出額の6倍のお金を貯金として残しましょう。例えば月15万円を支出する場合、銀行に残しておくべき現金は90万円です。

- 月15万円 × 6ヶ月 = 90万円

この理由として、たとえ無職になって収入がなくなったとしても、6ヵ月は問題なく過ごすことができるからです。6ヵ月あれば、次の転職先を見つけることができます。支出の6ヵ月分を現金で残すのは、トラブルがあったときに必要なお金だからです。

一方、それ以外のお金は全額を投資しましょう。株や債券へ投資することによって、お金を増やすようにするのです。

また株や債券はいつでも売却できます。大きなお金が必要になれば、株を売ればいいです。例えば不動産を購入するとき、大きなお金が必要になったのであれば、株を売りましょう。お金を増やした後、一部を現金化して使うのは問題ありません。

バランスを考えて投資額を決定する

また投資をするとき、バランスを考えましょう。例えば結婚して生活スタイルが変化したのであれば、投資するべき割合は変わります。例えば結婚によって生活費の負担割合が以前の50%(パートナーと半々)になる場合、投資できるお金の金額は増えます。

ただ子供が生まれた場合、養育費を支払うために必要な現金を残さなければいけません。

・長期の投資をポートフォリオに入れる

またポートフォリオに長期の投資を入れるのはおすすめです。つまり、10~20年は絶対に使わないお金を投資することによって、長期的にお金を複利で増やすのです。

例えばヘッジファンドへ投資する場合、低リスクの投資であっても年利8~13%が可能です。短期投資では高額な解約手数料を取られるものの、5年以上の長期投資では大きく資産を増やすことができます。

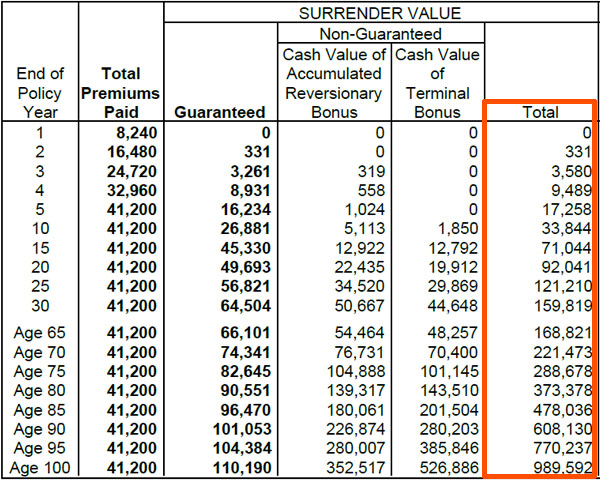

また私の場合、税金がほとんどないタックスヘイブン(オフショア地域)で生命保険を購入しています。解約返戻金は20年で約2倍、30年で約4倍になります。以下は実際の保険内容です。

また生命保険であるため、私が死亡すると私の家族に死亡保険金が支払われます。10年以上、利用しないお金がある場合、ヘッジファンドやオフショア生命保険を利用することによって長期の投資も検討しましょう。

資産2,000万円は誰でも可能

なお投資をすれば、誰でも資産2,000万円を作ることができます。前述の通り、アメリカのインデックス(S&P500)に投資すれば年利は10%以上です。

例えば毎月1万円を投資する場合、年利10%では以下のようにお金が増えます。

| 10年後 | 20年後 | 30年後 | |

| 元本 | 120万円 | 240万円 | 360万円 |

| 資産額 | 約207万円 | 約766万円 | 約2279万円 |

このように、2000万円以上の資産を作ることができます。参考までに、月3万円を投資する場合は以下のようになります。

| 10年後 | 20年後 | 30年後 | |

| 元本 | 360万円 | 720万円 | 1080万円 |

| 資産額 | 約620万円 | 約2297万円 | 約6838万円 |

一方、銀行預金している場合はどうでしょうか。この場合、前述の通りインフレによって30年後はお金の価値が約半分に減ります。

現金割合を少なくして積極的に投資するべきなのは、銀行預金はリスクが大きいからです。お金を守るためには投資をしなければいけません。また少ない金額であっても、長期投資をすれば大きくお金を増やすことができます。

投資をしないのは大きなリスク

株や債券に投資をしていない人の場合、「投資をするのはリスク」と考えます。ただ、投資をしていないほうがリスクです。世界では平均してインフレ率が毎年2%です。物価が上昇し続けているため、お金の価値が減っています。

一方、株や債券に投資すれば経済の成長よりも早いスピードであなたの資産が増えます。特に株式投資をする場合、お金の価値は大きくなりやすいです。

例えば米国株投資をする場合、インデックスへ投資する方法であっても年利10%以上が可能です。またヘッジファンドやオフショア生命保険を利用し、長期で投資する方法であっても資産を増やすことができます。

いずれにしても、お金を守りたい場合は投資をしましょう。銀行での貯金では、あなたのお金の価値は減り続けます。そこで投資をして、お金を増やすようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする