税金がほとんどないタックスヘイブンを利用すれば、優れた資産運用をすることができます。スイスにある銀行はプライベートバンクとして有名であり、低リスクであっても年利10%ほどの資産運用は実際に可能です。

ただプライベートバンクを利用する場合、高額なお金を預けなければいけません。つまり、富裕層のみ利用できるようになっています。

それでは、プライベートバンクを利用するときの最低金額はいくらから可能なのでしょうか。一般的には1億円といわれていますが、銀行によって基準は異なります。そうしたとき、1000万円や3000万円からプライベートバンクは利用できないのでしょうか。

なおいくらの金額を預けるのかによって、プライベートバンカーの態度は大きく変わります。これらの実情を含めて解説していきます。

利用者の最低金額は銀行によって異なる

タックスヘイブンにある銀行で資産運用をするとき、プライベートバンクを利用するとなると最低1億円が必要になります。一般的には、「プライベートバンク=スイスに籍を置く富裕層向けの銀行」と理解しましょう。

利用者の最低金額は銀行によって異なり、スイスのプライベートバンクでは以下のような最低預金金額になっています。

| 銀行名 | 最低金額 |

| クレディ・スイス | 5億円 |

| UBS | 2億円 |

| ロンバー・オディエ | 3億円 |

| ジュリアス・ベア | 非公開 |

銀行によって最低金額は異なります。資産運用できる内容はほとんど同じであるものの、このように違いがあると理解しましょう。

その中でも、最低預金金額が最も低いスイスのプライベートバンクであっても、1億が最低ラインとなります。より正確にいうと百万米ドル以上の預金が必要であり、「1米ドル=100円」で換算すると1億円というわけです。つまり、レートによって日本円での最低投資額が変わります。

タックスヘイブンにあるプライベートバンクを利用して投資をする場合、最低金額が1億円と一般的にいわれるのはこうした理由があります。

5000万円から可能だが、将来は1億円が必須

なおさらに正確にいうと、スイスのプライベートバンクであっても50万ドル(約5000万円)からスタートできる銀行が存在します。つまり1億円ではなく、5000万円からスタートしてもいいのです。

ただこうしたプライベートバンクであっても、将来は1億円まで預金額を上げることが絶対条件となります。つまり1億円まで預金額を上げることができない場合、規約違反となります。

そのため確かに5000万円からスイスのプライベートバンクを利用可能ではあるものの、「5000万円で問題ない」と考えるのはやめましょう。あくまでも原則は最低1億円であるため、1億円以上の余裕資金をもつ富裕層のみプライベートバンクを利用可能です。

10億円に満たない預金者はわりと無視される

なお実際のところ、スイスのプライベートバンクを利用する場合は1億円の預金であっても少額と判断されます。もちろん1億円というのは高額なお金です。ただ本当の富裕層に比べると、圧倒的に少額というわけです。

そのため裏話をすると、1億円の預金をしたとしてもプライベートバンカーから無視をされることが頻繁にあります。日本人とは異なり、外国人はメールを送っても無視をするのがわりと一般的なのです。

また本当の富裕層というのは、10億円以上のお金を預けています。50億円や100億円を預けている超富裕層に対して、1億円を預けている人を比べたとき、どちらの優先順位が高いのかは明らかというわけです。

参考までに、一般的なプライベートバンクではカストディアンフィー(口座管理料)として年0.4~1%の手数料を取ります。

仮に手数料が1%の場合、100億円を預けている富裕層であれば、銀行側は資産を管理することによって年1億円の手数料収入となります。また10億円の預金者であれば、銀行の手数料は年1000万円です。一方で1億円であれば、銀行側の手数料収入は100万円です。

当然ながら、年100万円ほどの手数料収入しか得られない人のために頑張って働こうと考えるプライベートバンカーはほぼいません。このように考えると、なぜ預金額が1億円ほどであっても微妙なのか理解できると思います。

1億円の預金でも少額であり、1000万円や3000万円での利用は不可能

こうした実態があるため、タックスヘイブンにある銀行を利用する場合、1億円の預金であっても少額というわけです。

そのため当然ながら、1000万円や3000万円などの少額投資を受け入れてくれるプライベートバンクは存在しません。もちろん1000万円などは高額なお金であるものの、本当の富裕層のみを相手にしているスイスのプライベートバンクにとってメリットがないのです。

ちなみに、「300万円などの少額からプライベートバンクに投資可能」として投資家を集めているケースがあります。有名な事例はスターリングハウストラストです。

ただ300万円は当然として、1000万円や3000万円で受け入れてくれるプライベートバンクはこの世に存在しません。また投資内容を確認する限り、スターリングハウストラストはポンジスキームを採用している詐欺ファンドと推測できます。

プライベートバンクの最低預金金額が基本的に1億円であり、1億円の預金者であってもプライベートバンカーからわりと無視される事実を理解すれば、詐欺ファンドかどうかについても簡単に見分けられるようになります。

投資目的なら、通常はオフショア投資口座を利用する

なおプライベートバンクを利用する場合、前述の通りカストディアンフィー(口座管理料)を取られます。一般的な銀行では、口座管理料を取られることはありません。それにも関わらず、なぜ多くの富裕層がプライベートバンクを利用するかというと、その理由は投資によって資産を増やせるからです。

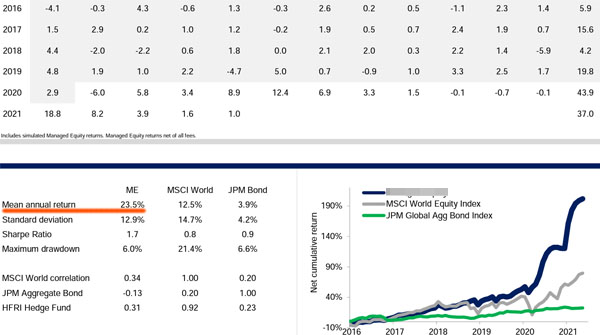

より具体的にいうと、世界中に存在するヘッジファンドへ投資することによって資産を増やすのです。例えば以下は、ロング・ショート戦略を採用しているハイリスク・ハイリターンのヘッジファンドです。

このヘッジファンドへ投資する場合、平均年利は23.9%です。また年間のボラティリティ(変動リスク)は12.9%と高いです。ただプライベートバンクを利用し、口座維持手数料を支払ったとしても、世界中に存在する優れたヘッジファンドへ投資できるので、資産を効率的に増やすことができます。

ただ前述の通り、1億円ほどの預金であっても少額であり、プライベートバンカーとの間で円滑なコミュニケーションを取ることはほとんど期待できません(10億円以上の預金なら十分なコミュニケーションを取れます)。

そのため、通常はプライベートバンクではなくタックスヘイブンでオフショア投資口座を開設します。この場合は3万米ドル(約300万円)から投資でき、プライベートバンクに比べると圧倒的な少額投資が可能です。またプライベートバンカーを通さないため、自由にヘッジファンドへ投資できます。

スイスのプライベートバンクであっても、オフショア投資口座であっても、投資できるヘッジファンドは同じです。そのため、普通はプライベートバンクではなくオフショア投資口座を利用するというわけです。

日本のプライベートバンクは単なる銀行で無視するべき

なお日本にあるプライベートバンクを検討する人もいますが、絶対にやめましょう。日本にあるプライベートバンクというのは、そもそもプライベートバンクではありません。

名前としてはプライベートバンキングサービスになっているものの、日本にある銀行のプライベートバンキングサービスというのは、単なる銀行のサービスと同じです。日本だと優れたヘッジファンドに投資するのは金融規制によって不可能であり、しょぼい投資商品しかありません。

優れたヘッジファンドに投資し、効率的にお金を増やすためには、必ずタックスヘイブンにある仕組みを利用しなければいけません。こうしたオフショア地域では金融規制がなく、世界中に存在するあらゆる金融商品を購入できるからです。

そのためタックスヘイブンであるスイスの銀行(プライベートバンク)を利用したり、オフショア投資口座を開設したりするのです。

富裕層が利用するプライベートバンクは1億円から

いくらからプライベートバンクを利用できるのか気になる人は多いです。スイスのプライベートバンク(本物のプライベートバンク)を利用する場合、5000万円からスタートできるものの、最低預金金額は1億円と理解しましょう。当然、1000万円や3000万円では銀行口座を作れません。

ただ実際のところ、1億円の預金者であっても少額と判断されます。プライベートバンクでは超富裕層が多く利用しており、10億円は当然として、彼らは50億円や100億円を超えるお金を預けています。こうした人たちに比べて、顧客としての優先順位が低くなるのは当然です。

そのため1億円でも良い待遇とはならないため、普通はオフショア投資口座を開設してヘッジファンドへ投資します。プライベートバンク経由でもオフショア投資口座経由でも、投資できるヘッジファンドは同じです。

プライベートバンクを利用するとき、最低金額やプライベートバンカーの実態を理解すると、利用者は本当の意味での超富裕層のみなのです。こうした事実を理解したうえでプライベートバンクの利用を検討しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする