税金がほとんどかからないタックスヘイブンを利用すれば、効率的に資産を増やすことができます。その中でも富裕層向けのサービスを提供しているのがスイスのプライベートバンクであり、一任勘定によって資産運用してくれます。

一任勘定を利用することによってすべての資産運用を丸投げでき、債券投資にて年利3~4%にて資産が増えます。

なお、こうしたプライベートバンクでは、ラップ口座としてPPB(プライベート・ポートフォリオ・ボンド)を利用できます。PPBを利用することによって世界中のヘッジファンドへ投資できるようになっています。

要はプライベートバンクを通じて債券やヘッジファンドへ投資し、お金を増やすことができるのです。そこで、プライベートバンクのサービス内容がどのような仕組みになっているのか解説していきます。

もくじ

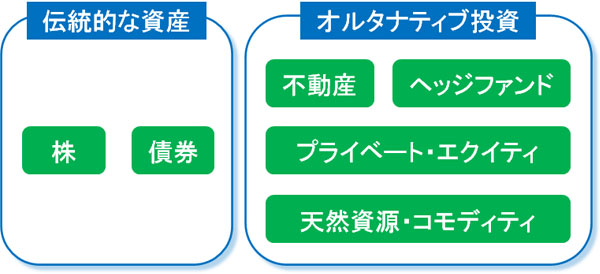

ラップ口座(PPB:プライベート・ポートフォリオ・ボンド)で世界中の金融商品を買える

タックスヘイブンは金融がメイン産業であり、日本のような金融規制がないため、あらゆる金融商品に投資できるようになっています。

そこで、オフショア地域ではラップ口座と呼ばれる「あらゆる金融商品へ投資できる口座」を開設できます。ラップ口座を開設することによって、以下のあらゆる金融商品を購入できるのです。

- 株・ETF

- 債券(国債・社債)

- コモディティ(商品先物)

- 現物(金・原油)

- 不動産

タックスヘイブンで開設するラップ口座というのは、前述の通りPPB(プライベート・ポートフォリオ・ボンド)と呼ばれています。

なおPPBは維持手数料がかかるため、タックスヘイブンのラップ口座を通して個別株や投資信託、コモディティへ投資する意味はありません。日本国内の証券会社は口座管理手数料がゼロであり、自分の意思でいつでも自由に売買できるため、これらの商品への投資でタックスヘイブンを使う意味はないです。

一方でヘッジファンドへ投資したり、プライベートバンカーに資産運用を任せたりなど、こうしたことは日本の証券会社では不可能です。そのためヘッジファンド投資や一任勘定を利用したい場合、ラップ口座が役立つというわけです。

プライベートバンクで一任勘定による債券投資が可能

ラップ口座を利用して行えるものとして、プライベートバンクに特有なのが一任勘定です。すべての資産運用をプライベートバンクに丸投げする方法と理解しましょう。

一般的に一任勘定では「クライアントの資産を減らすリスクをできるだけ少なくする方法」にて資産運用します。低リスクの資産運用で代表的な方法としては、債券への投資があります。債券に投資をすることによって、大きく資産は増えないものの、低リスクにて資産を増やすことができるのです。

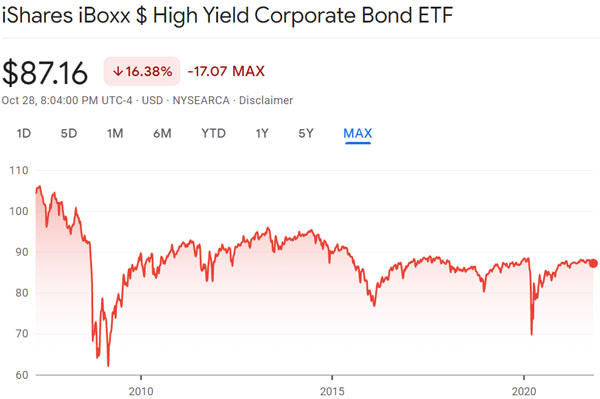

一任勘定を利用する場合、国債やハイイールド債へ投資されます。例えば以下は、高利回り債券(ハイイールド債)で知られるHYGの値動きです。

このように価格は大きく上昇していないものの、下落もしていません。年間の配当年利が4~5%と広く知られている債券です。

一任勘定によって債券投資してもらい、国債や社債を組み合わせることで自動的に年利3~4%で資産運用したい場合、一任勘定を利用しましょう。

手数料支払いにより、実際の年利は2~3%ほど

なお注意点として、一任勘定での債券投資では実際の年利は2~3%ほどになります。この理由として、プライベートバンクでは口座維持手数料を取るからです。

一般的な銀行とは機能が大きく異なり、資産運用によってお金を増やすことを目的とするのが富裕層向けのスイスのプライベートバンクです。そのためカストディアンフィー(口座管理料)として年0.4~1%の手数料を取り、その代わりとしてプライベートバンカーが資産運用するというわけです。

口座管理料が必要であるため、一任勘定によって増える資産から年0.4~1%を引かなければいけません。その結果、一任勘定による実際の年利は2~3%になるというわけです。

最も優れるポートフォリオはヘッジファンド

なお前述の通り、PPB(プライベート・ポートフォリオ・ボンド)を利用すれば世界中の金融商品へ投資できるようになります。その中でもラップ口座を利用して投資できる優れた金融商品としては、一任勘定による資産運用以外にも、ヘッジファンドへの投資があります。

世界中には優れたヘッジファンドがいくつもあります。こうしたヘッジファンドへ投資するために、一般的にはタックスヘイブンでPPBを開設します。一つのアカウント(ラップ口座)によって、すべてのヘッジファンドを管理できるのです。

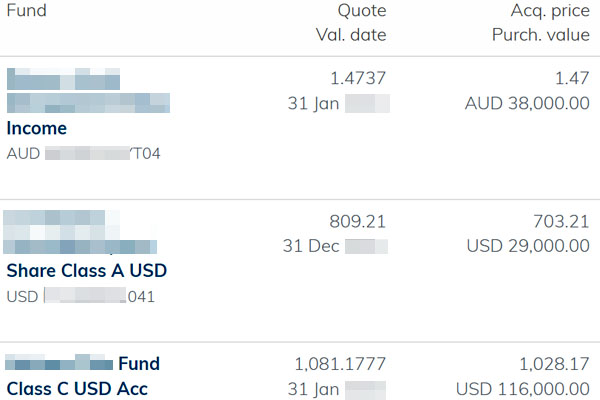

参考までに以下は私が解説しているPPBであり、ポートフォリオやファンドの現在価値を常にチェックできるようになっています。

いずれにしても、プライベートバンクのラップ口座を利用することでヘッジファンドへ投資できると理解しましょう。

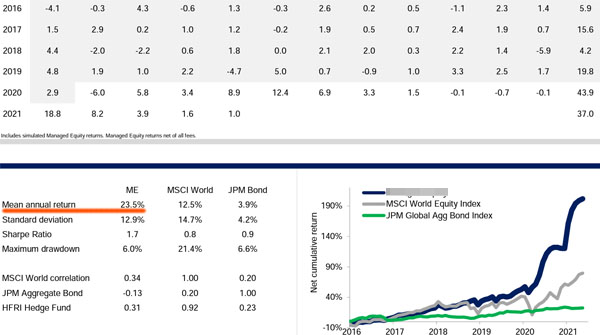

なおヘッジファンドによって投資成績は異なり、例えば以下は平均年利23.5%のヘッジファンドです。

ロング・ショート戦略のヘッジファンドであり、株に対して買い(ロング)と空売り(ショート)の両方をします。そのため年間のボラティリティ(変動リスク)は12.9%と高く、マイナスリターンになる年もあります。

ただ高年利で資産運用が可能なヘッジファンドです。PPBを利用してオフショア投資するのであれば、一任勘定を選択するよりも、ヘッジファンド投資をポートフォリオのメインにするほうが資産運用の効率はよくなります。

一任勘定でのハイリスク投資は可能だが、通常は利用しない

ちなみにプライベートバンクでの一任勘定では、債券投資による低リスク運用ではなく、ハイリスク投資を選択することもできます。要は、プライベートバンクを利用することで債券以外に投資し、ハイリスク投資をするのです。

ただプライベートバンクというのは、あくまでも顧客の資産を預かって管理するのが仕事であり、プライベートバンカーは資産運用のプロではありません。実際のところ債券以外の資産運用では、損をするリスクが非常に高いです。

そのため特別な理由がない限り、ラップ口座を利用してハイリスク投資をする場合、顧客資産を増やす専門家であるヘッジファンドへ投資します。素人(プライベートバンカー)にハイリスク投資を任せるのは危険というわけです。

例えばハイリスク投資を選択する場合、素人(プライベートバンカー)によってFX(通貨)やコモディティ(金、原油など)へ投資されたり、日本株や新興国株のようなまったく株価が増えない資産へ投資されたりします。つまり、一任勘定で債券以外はリスクが高すぎといえます。

こうした理由があるため、プライベートバンクのラップ口座を利用する場合は一任勘定(債券投資)またはヘッジファンド投資にしましょう。

日本の銀行でのラップ口座は価値がない

なおプライベートバンクを利用するとき、日本の銀行でラップ口座を開設することを考える人がいるかもしれません。ただ、絶対にやめましょう。資産が増えることはないからです。

日本は金融規制が非常に厳しく、優れたヘッジファンドに投資するのが不可能になっています。つまり投資先のファンドがしょぼく、あなたの資産が効率的に増えることはありません。

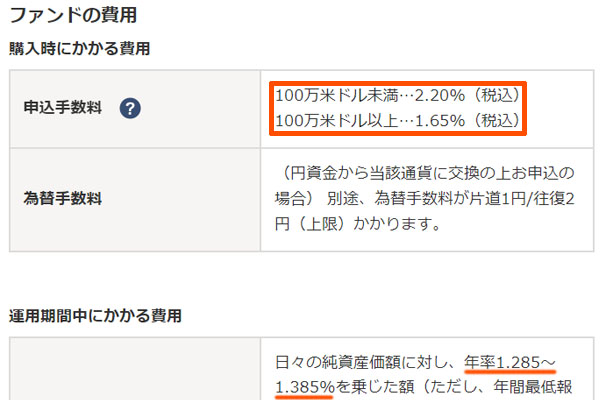

また一任勘定によって債券投資をしてもらうことは可能であるものの、手数料が異常に高額です。参考までに、以下は日本の銀行から投資できる海外ファンド(債券投資)の手数料内訳です。

このファンドへ投資する場合、米ドル投資をすることで年間の配当は2.4%ほどです。ただ投資時に申込手数料として1.65%または2.2%を取られ、さらには年間手数料として日本の銀行側に1.3%ほどの手数料を取られます。

こうした内容の劣る債券投資しか存在せず、さらには手数料が高く、資産が増えるスピードは圧倒的に遅いです。

そもそも、日本にプライベートバンクは存在しません。規模の大きな銀行が「プライベートバンク」とう名前を使っているだけであり、スイスにある本物のプライベートバンクのように世界中の金融商品を購入できるラップ口座は提供されていません。そのため、日本の銀行は無視しましょう。

プライベートバンクのラップ口座を利用して投資する

なぜ富裕層がスイスのプライベートバンクを利用するかというと、ラップ口座を開設することによって、世界中の優れた金融商品を購入したいと考えるからです。

オフショア投資では、タックスヘイブンでPPB(プライベート・ポートフォリオ・ボンド)を開設できます。このラップ口座を利用して一任勘定での投資をしたり、ヘッジファンドへ投資したりして資産を増やすことができるのです。

タックスヘイブンのラップ口座を利用するからこそ、優れた利回りにてお金を増やすことができます。日本の銀行は無視して、オフショア投資にて資産運用を考えましょう。

オフショア投資のラップ口座でしか投資できない金融商品は多いです。プライベートバンクを利用する場合、ラップ口座の正しい利用法を理解しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする