オフショア投資によって資産運用を考えるとき、ロイヤルロンドン(RL360°)で契約する日本人は非常に多いです。

ただ、実際にロイヤルロンドンで海外積立投資をするにしても、途中で減額や停止、引き出し(取り崩し)をしたいと考える人もいます。特に紹介者がダメな場合だと、途中での減額や停止を考えることはよくあります。

しかし、こうした減額や引き出しをすると高確率で元本割れするようになります。また口座の譲渡という方法もありますが、基本的には譲渡を受け入れてくれる人はいないと考えましょう。

そうはいっても、基本的にはおすすめしませんが、減額や引き出し自体は問題なく可能です。そこで、「どのようにして減額や引き出し、譲渡などを実施すればいいのか」について解説していきます。

ロイヤルロンドン(RL360°)の減額や取り崩しは危険

まず大前提として、先に述べた通りロイヤルロンドンでの減額や停止、引き出し(取り崩し)はしないほうがいいです。

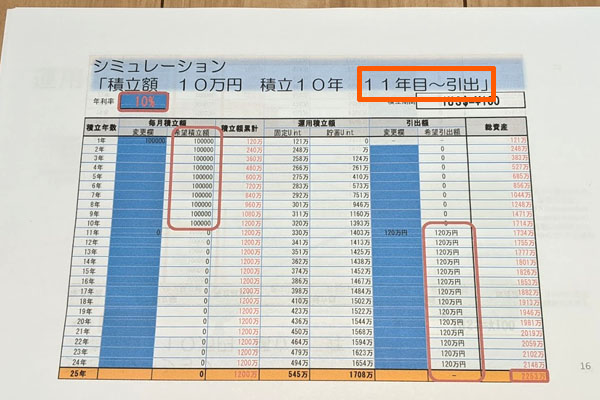

RL360°のセミナーでは、よくある勧誘方法として「途中で一部解約を行い、取り崩しをしても問題ない」と説明を受けることがあります。ただ、この勧誘方法をするIFAは詐欺です。私についても、ロイヤルロンドンのセミナーへ出席したときに以下の資料を見せてもらったことがあります。

「11年目:引出」とあるように、一部解約を続けていったときのシミュレーションです。

ただ、このシミュレーションでは年利10%での運用になっているものの、実際にこのような運用益が毎年出続ける保証はありません。また、ロイヤルロンドンは手数料が非常に高額な金融機関であるため、実際のところ引き出しをすると元本割れする危険性が高いです。

手数料で元本割れするRL360°

ロイヤルロンドン自体は真っ当な会社ですし、投資先としては何も問題ありません。ただ、オフショア投資では「最初に決めた金額について満期を迎えるまで定額の積み立てを続ける」からこそ意味がある手法になります。

途中で減額や停止、一部解約をすると契約の前提条件が崩れてしまうと考えましょう。

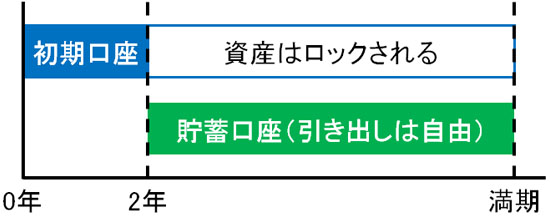

なぜ、ロイヤルロンドンで定額の積み立てをやめると問題になるのでしょうか。これについて支払手数料の存在があります。RL360°について、「初期口座に対して年間6%の手数料」があるのです。

実際には、契約期間によって初期口座の概要は変わります。ただ、ザックリと最初の2年ほどで積みあがるお金が初期口座だと考えるようにしましょう。

長い年数を投資してお金が積みあがるほど、初期口座に対する手数料割合が小さくなるため、結果として年数経過ごとに手数料率が減少します。

ただ減額や停止をすればどうでしょうか。この場合、積み立てするお金が増えないため、手数料率は下がらず高い年間手数料を支払うことになります。これが一部解約による引き出しだと、積み立てしたお金を取り崩すので手数料割合は一気に上昇します。

ロイヤルロンドンでは最初の数年、お金がほぼ増えない仕組みになっています。初期口座の6%という高額な手数料だからです。そうしたとき、むやみに減額や停止、一部解約をすると悪い作用しか起こらないと考えましょう。

口座の譲渡は基本的に無理

そうしたとき、減額や引き出しが微妙なのであれば「ロイヤルロンドンで積み立てをした口座について、他の人へ譲渡できないのか?」と考えることがあります。これについて、RL360°ではオフショア口座を譲渡できる仕組みがあるため、物理的には譲渡することが可能です。

ただ、譲渡できる仕組みが存在するのと、実際に譲渡先が見つかって口座を渡せるのとはまったく話が違います。現実的に考えると、RL360°の口座譲渡は無理だといえます。

・譲渡は解約と同じ

多くの人が勘違いする点として「譲渡すれば、そのままの条件で他の人に渡すことができる」という考えがあります。ただ、譲渡とはいっても解約するのと意味は同じです。そのため、初期口座のお金は返ってきません。

また、不利な条件で契約したのであれば、その条件を他の人が引き継ぐことになります。

初期口座のお金は返ってこず、微妙な内容でのオフショア口座を引き継ぎたいと考える人はいません。そのため、実際のところ譲渡はほぼ行われないことになります。

これが10年以上の積み立てを既に終えているのであれば、譲渡が可能かもしれません。ただ、積立年数が短いケースでの譲渡は受け入れ先がなく、不可能だと考えたほうがいいです。

IFA(代理店)へ依頼して減額や取り崩し、譲渡を行う

ただ、それでも減額や停止、引き出しをしたいと考える人もいます。停止をすれば、少なくともそれ以上の被害は免れます。

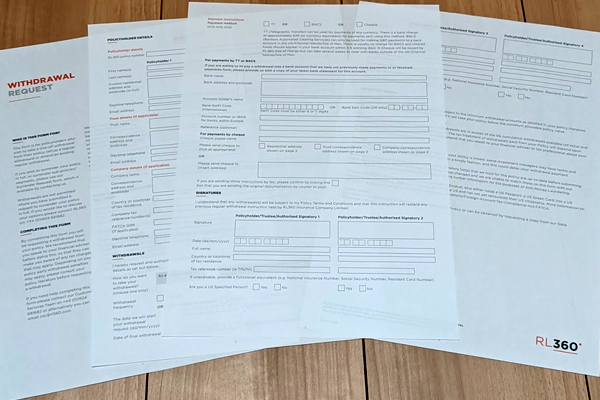

そうしたとき、IFA(代理店)へ停止や引き出しをしたいことを伝えるようにしましょう。そうすれば、書類を提示してくれるようになります。ロイヤルロンドンはすべて英語表記になりますが、例えば以下は引き出しをするための書類になります。

こうした書類を取り寄せ、IFAのスタッフから何をどのように記入すればいいのかを聞きながら書くようになると考えましょう。

英語なので面倒ではありますが、こうした手続きをすることで減額や停止、取り崩し、譲渡などが可能になります。

解約を視野に入れるべき

また、加入年数が短いのであれば解約も視野に入れるようにしましょう。たとえ支払いを停止したとしても、初期口座の分は戻ってきません。また、ロイヤルロンドンの契約を放置していると高額な手数料が毎年かかってくるようになります。

それであれば、解約することで引き出せるお金については全額を返金してもらうようにするのです。

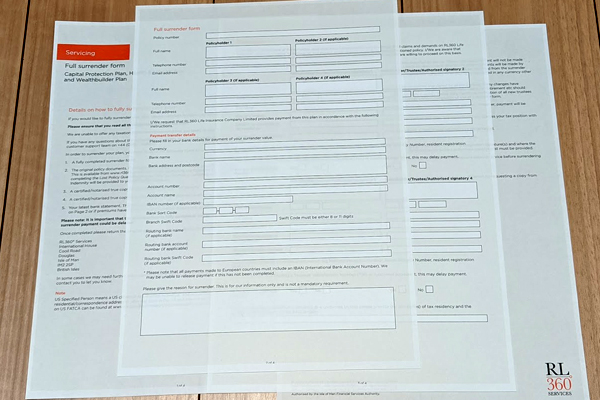

解約についても、同じようにIFA(代理店)へ依頼して書類を取り寄せるようになります。以下のような書類になります。

ダメな契約内容の場合、ずっと口座を凍結しておくよりも解約したほうが、少しはお金が戻ってくるようになります。

・紹介者と連絡を取れないと難しい

ただ中には、紹介者と連絡を取れなかったり、どのIFA(代理店)から申し込みをしたのか不明だったりすることがあります。これに加えて英語能力が乏しい場合、あなた一人だけでRL360°の解約をするのは実質的に不可能です。

そうしたときはオフショア投資の解約代行へ依頼するようにしましょう。当サイトでも解約代行をしていますが、いずれにしてもIFAと連絡を取れない場合、こうしたサービスを利用しなければ傷口がどんどん広がるようになります。

他のオフショア投資へ乗り換えるのは問題ない

または、解約と同時に他のオフショア投資へ乗り換えするのは問題ありません。

実際のところ、海外積立投資の中でもロイヤルロンドン(RL360°)は手数料が高いため、「資産運用するにしても、お金が増えにくい」という特徴があります。そこで、それまでの積み立てしたお金を原資として、他の優れたオフショア投資に乗り換えするのです。

このとき、初期口座についてはどう頑張っても戻ってくることはありません。ただ、初期口座以外の貯蓄口座(引き出し可能な口座)であれば利用できます。

このときの貯蓄口座について、他のオフショア金融機関に乗り換えるようにすれば、他の人への譲渡よりも有利な内容で海外積立投資を再開できるようになります。

もちろん、このときはRL360°で契約した無理な内容ではなく、満期まで問題なく投資できる金額を設定するようにします。そうしてロイヤルロンドンから他の優れたファンドへ再投資し、低い手数料にて年利10%以上で運用することを考えても問題ありません。

ロイヤルロンドンでの取り扱いを理解する

オフショア投資でロイヤルロンドンを利用するにしても、途中の減額や停止、引き出し(取り崩し)をして良いことは一つも起こらないと考えましょう。そのため、継続した積立投資をおすすめします。

ただ、紹介者がダメなために継続が無理な契約内容になっていることがあります。またはロイヤルロンドンの手数料が高く、それに応じた資産運用ができていないためにマイナス運用になっていることもあります。

その場合は減額や停止、引き出し(取り崩し)を考えるようになります。ただ傷口が広がらないためにも、解約や他のオフショア金融機関への乗り換えも含めて検討するようにしましょう。

正しく海外積立投資をすれば、大きくお金を増やすことができます。ただ、紹介者がダメだと詐欺まがいの被害に遭うこともあるため、その場合は勉強代だと考えましょう。そして解約や乗り換えを含め、次のステップへ進むように手続きを取りましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする