正しくヘッジファンドへ投資すれば、高額なリターンを得ることができます。ただ投資で利益を得た場合、日本に住んでいる人は必ず税金を支払わなければいけません。このときの税制はどのようになっているのでしょうか。

投資先のヘッジファンドについて、日本に存在するアクティブファンドへ投資するのか、それとも海外のヘッジファンドへ投資するのかによって税制が大きく異なります。

日本では分離課税と総合課税の2つがあります。どちらに該当するのかによって、支払う税金が大きく異なることを理解しましょう。

そこでヘッジファンドへ投資して得た利益について、どのように考えて納税すればいいのか税制を解説していきます。

国内の上場アクティブファンドへの投資は分離課税

株やFXで稼いだお金に課せられる税金は一律で約20%になることが広く知られています。これは分離課税が適用されるからです。通常の所得税とは別に考えて税金が適用されるため、いくら投資で稼ごうが約20%の税金で済みます。

そうしたときヘッジファンドについてネット上で情報を調べると、「国内のヘッジファンドへ投資して得た利益については、分離課税になる」と記されているケースがほとんどです。分離課税の場合、一律で税率は約20%です。

これについて、より正確にいうと「国内に上場しているアクティブファンドへ投資したときについて、分離課税が適用される」となります。アクティブファンドとしては、例えば以下のレオス・キャピタルが有名です。

アクティブファンドはロング(買い)だけを行い、ショート(売り)をしません。そのためヘッジファンドではないですが、証券会社を通してこうしたアクティブファンドへ投資できるというわけです。

アクティブファンドというのは、要は投資信託と同じです。投資信託は株と性質が同じであり、アクティブファンドへの投資は「株で儲けた=分離課税の適用」となります。そのため、分離課税によって税率約20%というわけです。

国内ヘッジファンドは合同会社で総合課税になり、しかも詐欺

一方でアクティブファンドではなく、「日本 ヘッジファンド」などで検索して出てくる会社というのは、どれも合同会社です。

これらの合同会社は金融庁からの許可を得ておらず、証券会社経由で投資することはできません。また金融庁の許可を得ていない以上、当然ながら分離課税が適用されることはありません。つまり、こうした国内ヘッジファンドへの投資で得たお金は総合課税となります。

つまり、雑所得による累進課税として以下の所得税・住民税を課せられるようになります。

| 課税所得金額 | 税率(所得税・住民税) |

| 195万円以下 | 15% |

| 195万円超、330万円以下 | 20% |

| 330万円超、695万円以下 | 33% |

| 900万円超、1800万円以下 | 43% |

| 1800万円超、4000万円以下 | 50% |

| 4000万円超 | 55% |

要は、金融庁に認められている金融商品かどうかによって税制や税率が変わると考えましょう。証券会社経由で購入できる金融商品はすべて金融庁の許可を得ており、分離課税で税率約20%です。一方、合同会社で金融庁の許可を得ていない国内ヘッジファンドについては、総合課税で最高税率55%です。

ちなみに、日本で合同会社として経営されているヘッジファンドはすべて詐欺なので、そもそも投資しないようにしましょう。

- 高利回りであり、過去にマイナスリターンがないと宣伝

- 毎月の分配金があると宣伝

- 私募での募集(お金が分別管理されていない)

- 外部機関からの監査を受けていない

- 日本人のみをターゲットにしている

このように、詐欺の条件がすべてそろっています。そのため税金の心配というよりも、そもそも投資したお金が返ってこないリスクが非常に高いため、国内の詐欺ヘッジファンドに引っかからないようにしましょう。

海外のヘッジファンド投資は雑所得で総合課税

まず大前提として、ヘッジファンドは海外にしか存在しません。より具体的にいうと、税金がほとんど課せられないタックスヘイブン(オフショア地域)にのみヘッジファンドが存在します。日本人にとって身近なタックスヘイブンとしては、アジアだと香港やシンガポール、ドバイがあります。

例えば以下は、ケイマン諸島に籍を置くヘッジファンドのファクトシートの一部です。

ケイマン諸島はタックスヘイブンとして有名です。ヘッジファンドが100%の確率でオフショア地域に登録されているのは、タックスヘイブンだと金融規制がなく、さらには投資で儲けたお金に税金を課せられないからです。

そのためヘッジファンドへの投資は必然的に海外になり、資産運用では圧倒的に優れるものの、日本の税制面でいうとどうしても不利になります。タックスヘイブンに登録されている金融機関については、当然ながら金融規制の厳しい日本の金融庁の許可を得ていることはないからです。

つまり海外ヘッジファンドへの投資で儲けた利益は雑所得となり、総合課税になります。

イメージとしてはFXと同じです。国内のFX業者を利用してトレードする場合、分離課税によって税率は約20%です。一方で海外FX業者を利用する場合、総合課税となって最高税率55%です。FXでトレードするにしても、利用業者が国内か海外かによって税制や税率が変わるのです。

海外のヘッジファンドや投資会社については、タックスヘイブンの国で金融庁の許可を得ています。外部機関からの監査もあり、国内ヘッジファンドのような詐欺の心配もありません。ただ日本の金融庁の許可は当然ながらないため、雑所得として総合課税になるというわけです。

解約するまで課税は繰延される

なお、海外ヘッジファンドへの投資は総合課税(雑所得)として高額な税制が適用されるものの、解約するまでは課税は繰延されます。要は、利益確定まで税金を課せられることはありません。

株でもFXでも、保有するポジションを解消しなければ利益は確定しません。つまり株による含み益があったとしても、売らなければ課税されないというわけです。

同じことはヘッジファンドにもいえます。海外ヘッジファンドへ投資する場合、確かに雑所得によって高額課税されるものの、オフショア投資によって購入した金融商品を解約するまでは課税されることはありません。

個人での含み益が繰延されることについては、国内で投資するときの税制と同じといえます。

高額なお金が増えるため、海外移住で無税にする節税は基本

なおタックスヘイブンにあるヘッジファンドへ正しく投資すれば、国内で投資するよりも圧倒的に資産を増やすことができます。例えばハイリスク・ハイリターンのヘッジファンドの場合は年利20~30%が一般的です。

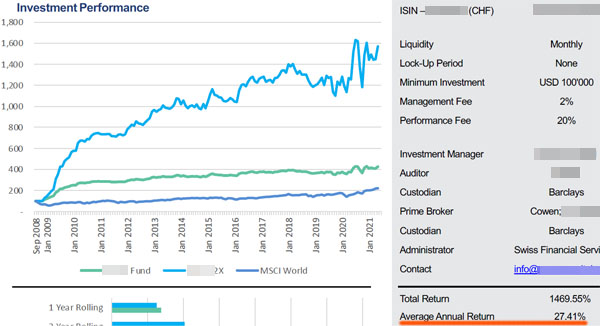

例えば以下は、年利27.41%のヘッジファンドです。

ハイリスクなのでかなり変動幅は大きいものの、高い利回りによってお金を増やすことができます。

また海外ヘッジファンドの中には、低リスクにて投資できるヘッジファンドもあります。こうしたヘッジファンドは株や債券などには投資せず、不動産やつなぎ融資、マイクロファイナンスなど、価格の変動がない資産へ投資します。

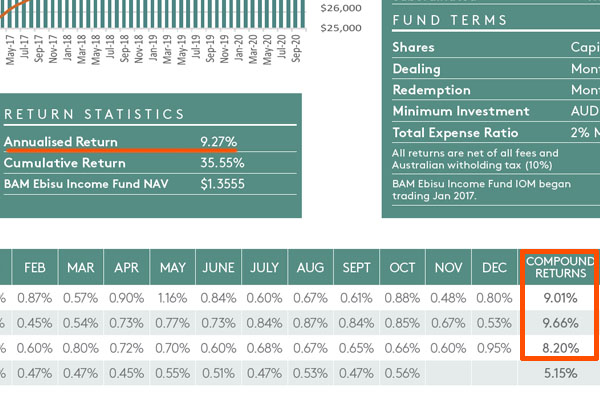

そのため年利20~30%は不可能であるものの、年利10%にて安定した利回りが可能です。例えば以下はオーストラリアで不動産融資を提供するヘッジファンドのファクトシートです。

このファンドは平均年利が9.27%です。低リスクのヘッジファンドの場合、こうした年利にて資産が増えます。参考までに、500万円を一括投資して年利9.27%で複利にて資産運用する場合、以下のように資産が増えます。

- 10年後:約1,213万円

- 20年後:約2,944万円

- 30年後:約7,145万円

- 40年後;約1億7,338万円

時間はかかりますが、このように宝くじに当たらなくても億の資産を築くことができます。

参考までに、先ほどのハイリスク・ハイリターンのヘッジファンドへ投資して年利27.41%で資産運用する場合、同じ500万円であっても、資産運用額は以下のように高額になります。

- 10年後:約5,636万円

- 20年後:約6億3,538万円

- 30年後:約71億6,267万円

- 40年後:約807億4,406万円

ただ前述の通り、総合課税になるので最高税率55%となり、半分以上の資産を取られてしまいます。そのため海外ヘッジファンドへ長期投資する場合、海外移住をする人が大多数です。海外移住をする場合、日本への納税義務はゼロになります。要は税金を最高55%取られることはなく、無税になります。

もちろん永住でなくても、3~5年など一時的な海外移住でも問題ありません。海外移住後に解約し、現金を受け取れば日本への納税義務はゼロであるため、分離課税や総合課税を考える必要はありません。

海外のヘッジファンドへ投資する場合、圧倒的に資産が増えるのは間違いありません。ただ同時に無駄な税金を省くことも考える必要があるため、ヘッジファンド投資によって高額な資産を築きたい場合はこうした節税も同時に考えましょう。

既に高齢の場合は普通に税金を支払う

ちなみに、既にあなたが高齢で「老後資金の足しをするために海外ヘッジファンドを活用したい」と考える場合、節税などを考える必要はなく、総合課税にて日本で税金を支払えば問題ありません。

海外ヘッジファンドであれば、低リスクのヘッジファンドであっても年利10%ほどが可能です。そのため例えば1,000万円を投資すれば、毎年100万円の自由に使えるお金が手に入ります。実際には米ドルでの投資なので為替変動はあるものの、いずれにしてもこうした金利収入を得ることができます。

この場合、毎年増えたお金(100万円)を部分解約して日本へ送ったとしても特に税金は高くありません。年金生活なのであれば元々の所得が少なく、税率は低いからです。

ヘッジファンドへの投資で含み益が大きくなるのは、複利によって何年も資産運用するからです。一方で高齢者のように長期投資ではなく、投資して増えたお金をわりと短期で利用することを考えている場合、そこまで税制について悩む必要はありません。

ヘッジファンド投資での税務について理解する

税務の問題は非常に面倒ではあるものの、日本に住んでいる人は必ず儲けたお金について税金を支払わなければいけません。このとき日本国内のアクティブファンドへ投資する場合、分離課税によって約20%の税率で済みます。

一方、合同会社の国内ヘッジファンドは雑所得によって最高税率55%です。ただこうした国内ヘッジファンドはそもそも詐欺なので、税金の問題以前に「投資しない」のが正しい選択です。

それでは、タックスヘイブンにある本物の海外ヘッジファンドはどうかというと、総合課税によって最高税率55%になります。ヘッジファンドへの投資は大きく資産を増やすことができ、億の資産を築くのは難しくないものの、税金が超高額なので節税についても検討しましょう。

ただ、高齢者については税金を心配する必要は特にありません。年金生活者は所得がそもそも低く、短期だと複利の効果が薄いからです。いずれにしても、ヘッジファンド投資ではこうした税制を理解したうえで活用するようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする