日本に住んでいる人の場合、投資で儲けたり、贈与・相続をしたりしたとき、必ず税金を支払わなければいけません。これは海外に資産がある場合であっても同様です。

富裕層が利用するものとしてプライベートバンクがあります。スイスにあるプライベートバンクを利用することによって、富裕層はお金を増やすことを考えるのです。

それでは、実際にプライベートバンクを利用することによってお金が増えたり、贈与・相続したりするときはどのように税金を考えればいいのでしょうか。日本在住者には必ず納税義務があり、タックスヘイブンでの資産運用であっても税金を払わなければいけません。

ただ節税の方法はあります。そこでプライベートバンクの利用について、どのように税金を考えればいいのか解説していきます。

スイス(タックスヘイブン)の銀行で得た利益への税金

スイスには富裕層を対象とするプライベートバンクがあります。香港やシンガポールの銀行は「プライベートバンク」という名前を利用していたとしても、優れたヘッジファンドに投資することはできず、本物のプライベートバンクではありません。香港やシンガポールのプライベートバンクとは、「単なる規模の大きな銀行」に過ぎないのです。

一方、スイスのプライベートバンクでは優れたヘッジファンドに投資でき、効率的にお金を増やすことができます。

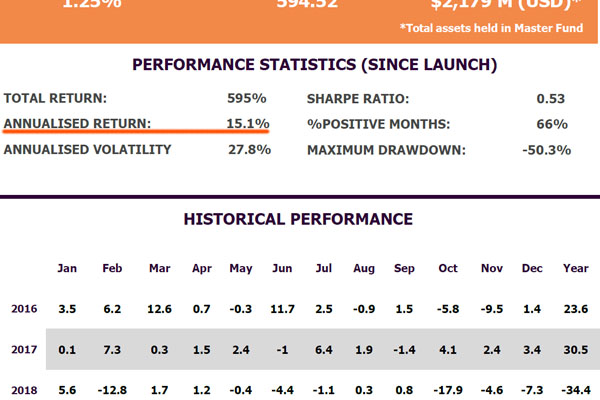

例えば、以下はスイスのプライベートバンクを経由して投資できるヘッジファンドです。

ハイリスク・ハイリターンのヘッジファンドであり、年間の平均リターンは15.1%です。年間の変動リスク(ボラティリティ)は27.8%であり、マイナスリターンの年はあるものの、投資期間全体では大きなプラスです。

日本で投資するよりも圧倒的に資産が増えるため、富裕層はスイスのプライベートバンクを利用するというわけです。ただ当然ながら、投資で儲けた場合は税金を課せられます。

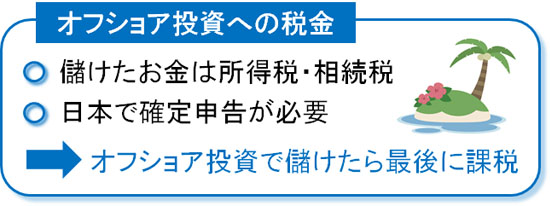

タックスヘイブンで無税というのは、タックスヘイブン(オフショア地域)に存在する金融機関が無税という意味です。あなたが無税になるわけではありません。投資で儲けたり、贈与・相続があったりすると、必ず日本で納税義務を生じるようになります。

総合課税によって納税義務が発生する

それでは、どのような納税になるのでしょうか。海外のオフショア金融機関を利用し、ヘッジファンドへ投資する場合、一般的には総合課税となります。つまり雑所得による累進課税になるというわけです。

以下のような税率となります。

| 課税所得金額 | 税率(所得税・住民税) |

| 195万円以下 | 15% |

| 195万円超、330万円以下 | 20% |

| 330万円超、695万円以下 | 33% |

| 900万円超、1800万円以下 | 43% |

| 1800万円超、4000万円以下 | 50% |

| 4000万円超 | 55% |

スイスのプライベートバンクを利用する場合、特別な理由がない限り、ヘッジファンドへ投資することになります。この方法が最も効率的に資産を増やすことができるからです。

一任勘定として、資産運用をプライベートバンクに丸投げする方法はあるものの、この場合は平均年利が3~4%です。プライベートバンクへの手数料支払いを差し引くと年利2~3%と低いので、一任勘定ではなくヘッジファンドへの投資が一般的というわけです。

このときヘッジファンド投資であっても、プライベートバンクでの一任勘定であっても、雑所得による累進課税であることを理解しましょう。

日本はスイスを含む多くの国と租税条約を結んでいる

なお儲けたお金は必ず納税するようにしましょう。プライベートバンキングサービスの解約(または一部解約)によってお金を引き出したのであれば、日本在住者は必ず日本で税金を納めなければいけません。そのような法律になっているからです。

納税しない場合、それは脱税となります。またスイスの銀行は匿名性が高いとはいっても、脱税すると簡単にバレます。日本とスイスは租税条約を結んでいるからです。

CSRという枠組みがあり、租税条約を結んでいる場合、日本の税務当局から要求があればすべての情報をスイスの銀行は提供しなければいけません。もちろんスイスに限らず、これはほかのタックスヘイブンであっても同様です。

納税義務があるのにしない場合、租税条約によって脱税がバレ、簡単に逮捕されることを理解しましょう。

利益や贈与、相続では納税義務が発生

また納税義務が発生するのは、利益確定したときだけではありません。家族(配偶者や子供、孫など)へ贈与したり、相続が発生したりするときについても納税義務が発生します。要は海外で稼いでいたり、資産があったりしたとしても、日本に住んでいる人はいかなる理由があっても日本で課税されます。

オフショア投資への税金というのは、一般的な儲けでの納税と同じと理解しましょう。

なお贈与や相続に関わる税金については、最高税率55%です。これについては、ほかの人と条件は同じです。タックスヘイブンで資産運用したとしても、無税になることはありません。

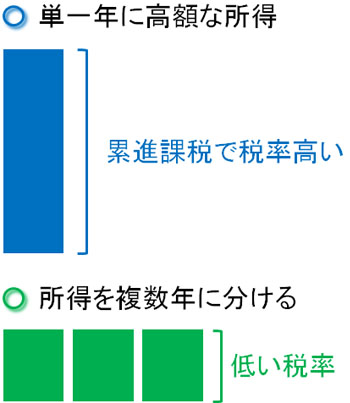

毎年、分割で利益確定すれば節税できる

なおプライベートバンクの利用によって節税できないのか考える人がいます。無駄な税金を支払いたくないと思う人は多いため、節税を考えるのです。

これについて、お金を増やした後の資産であれば節税できます。プライベートバンク特有の方法ではないものの、オフショア投資をしているすべての人にとって有効な方法として、分割での利益確定があります。

先ほど記した累進課税では、一年の間に高額な利益があると、最高税率55%になります。つまり毎年の利益額が少ないのであれば、高額な税率にはなりません。そこでリタイア後など所得が低くなった後、毎年徐々に投資による利益を確定しましょう。そうすれば、一年間での利益は少額になります。

プライベートバンクを利用してヘッジファンドへ投資した後、少しずつ利益確定するのは可能です。こうして、大幅な節税を行えます。

海外移住すればキャピタルゲイン税や贈与税・相続税はゼロ

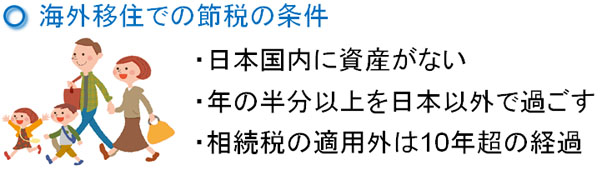

ただ富裕層の場合、節税のために海外移住してしまうケースも多いです。プライベートバンクを利用する場合、最低でも1億円以上の預金が必要です。こうした富裕層の場合、毎年徐々に利益確定するのは面倒です。そこで、海外移住によってキャピタルゲイン税を無税にしてしまうのです。

日本居住者の場合、前述の通り日本で納税義務があります。一方で海外在住者の場合、日本への納税義務はありません。これが、投資で儲けたお金を無税にできる理由です。高額な資産運用をしている富裕層であるほど海外移住するのは、無駄な税金を支払わなくするためなのです。

例えば低く見積もって平均年利10%とすると、1億円を20年間資産運用すると約6.7億円になります。そのため、元本との差である約5.7億円に対して税金を課せられます。もし一括でお金を受け取る場合、税率55%です。

これだとさすがにバカらしいため、利益確定の段階では多くの人が節税のために海外移住するというわけです。そうすれば、無駄な納税義務はゼロになります。

また海外移住をする場合、贈与や相続での税金もゼロになります。遺産を受け取る人(配偶者や子供)が日本に住んでいる場合だと無効ですが、「死んだ人」「財産を引き継ぐ人」が10年以上、海外にいる場合は相続税は発生しません。

より正確にいうと、海外資産については相続税がなくなります。「死んだ人」「財産を引き継ぐ人」が10年以上を海外で過ごしても、日本国内にある財産は課税されます。そういう意味では、タックスヘイブン(海外)に資産を移しておくのは有効というわけです。

プライベートバンクを利用するとき、投資段階での節税はできません。一方で投資によって増えたお金を受け取ったり、相続したりするとき、節税する方法はいくつかあります。

税金の制度を理解し、正しく節税する

タックスヘイブンを利用したとしても税金を納めなければいけません。スイスのプライベートバンクを利用してお金が増えた場合、日本在住者は必ず日本で税金を支払いましょう。

スイスを含め、ほとんどのタックスヘイブンはCSRによって日本と租税条約を結んでいます。そのため利益確定したり、相続したりするときに納税しない場合、簡単にバレてしまいます。脱税は避けるようにしましょう。

なおプライベートバンクは最低1億円の預金からスタートなので、こうした富裕層は節税を考えましょう。一般的に行われているのは毎年少しずつの利益確定であり、資産運用額が大きい場合は海外移住も視野に入れた節税が望ましいです。

オフショア投資によって効率的に資産を増やしたい場合、こうした税制や節税まで含めて理解し、タックスヘイブンにある金融機関を利用するようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする