オフショア生命保険を利用することにより、資産を何倍にも増やすことができます。日本の貯蓄型生命保険だと元本割れするものの、海外の生命保険だと圧倒的に資産が増えるのです。その中でも、優れる保険商品にサンライフ社が提供しているSunJoy(サンジョイ)とSunGift(サンギフト)があります。

SunJoy(サンジョイ)とSunGift(サンギフト)は内容が非常に似ており、どちらも資産運用に特化した元本確保による保険商品です。このとき、目的とする運用年数によって最適な投資先が決まります。

また、サンジョイもサンギフトも被保険者(死亡保険金が支払われるときの死亡の判定対象者)を無制限で変更でき、さらには証券分割も可能です。そのため、まだ生まれていない孫やひ孫に資産を残すことも可能です。

それでは、サンジョイとサンギフトはどのような生命保険なのでしょうか。香港サンライフが提供しているサンジョイやサンギフトについて解説していきます。

SunJoy(サンジョイ)、SunGift(サンギフト)の概要や投資条件

トロント(TSX)、ニューヨーク(NYSE)、フィリピン(PSE)に上場している巨大な保険会社がサンライフです。当然、日本の生命保険会社よりも規模は大きいです。全世界に展開している保険会社であるため預かり資産額や顧客数、格付けを含め、日本の生命保険会社よりも圧倒的に優れています。

それでいて資産が何倍にも増えると確約されているため、ほぼ元本割れとなる日本の貯蓄型生命保険を利用する価値はゼロです。

香港サインライフはサンライフ社の一つであり、日本人であっても香港サンライフの保険商品を購入できます。

それではSunJoy(サンジョイ)、SunGift(サンギフト)の商品概要はどうなっているのでしょうか。以下がSunJoy(サンジョイ)、SunGift(サンギフト)の投資条件です。

- 支払期間:一括払い、2年、5年

- 支払頻度:月払い、半年払い、年払い

- 加入年齢:0~80歳(5年払いの場合は0~75歳)

- 支払方法:クレジットカード、海外送金

- 健康診断:不要

健康診断なしに加入できる保険商品であり、支払期間は一括払い、2年、5年が可能です。このとき、最低投資額は以下のようになっています。

- 一括または2年払い:総額30,000米ドル

- 5年払い:総額15,900米ドル(月265米ドル~)

こうした金額を米ドルにて支払うことになります。短期払い(一括払いや2年払い)については、香港サンライフが提供するほかの保険商品に比べて最低投資額が高くなっています。

30年以内の解約ならサンジョイ、30年以上の利用ならサンギフト

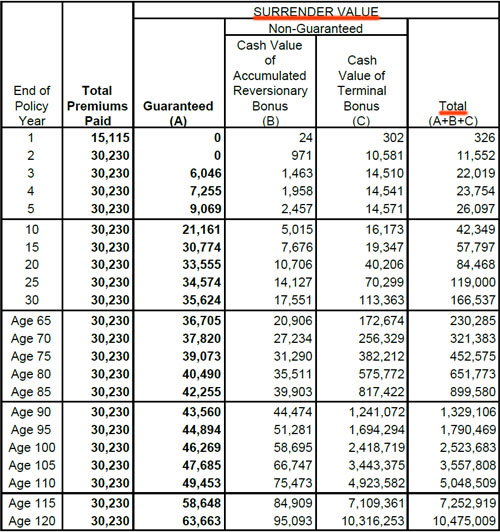

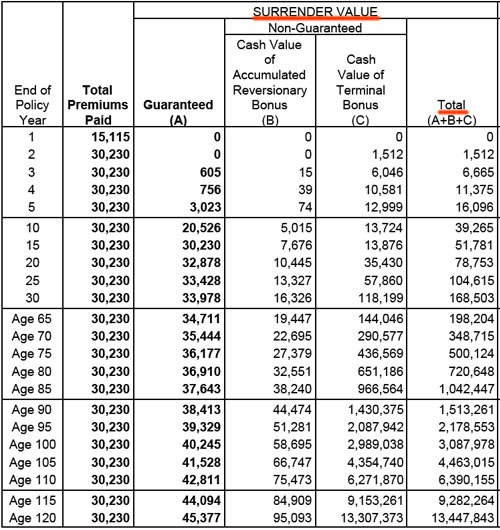

それでは実際にSunJoy(サンジョイ)やSunGift(サンギフト)に投資する場合、どのような資産運用の内容になるのでしょうか。以下は「30歳男性が30,230ドルを一括投資したときの保険設計書」です。

・SunJoy(サンジョイ)の保険設計書

・SunGift(サンギフト)の保険設計書

2つの設計書について、解約返戻金(Surrender Value)を表にすると投資額30,230ドルは以下のようになります。

| サンジョイ | サンギフト | |

| 15年後 | 57,797ドル(1.91倍) | 51,781ドル(1.71倍) |

| 20年後 | 84,468ドル(2.79倍) | 78,753ドル(2.61倍) |

| 25年後 | 119,000ドル(3.94倍) | 104,615ドル(3.46倍) |

| 30年後 | 166,537ドル(5.51倍) | 168,503ドル(5.57倍) |

| 40年後 | 321,383ドル(10.6倍) | 348,715ドル(11.5倍) |

| 50年後 | 651,773ドル(21.6倍) | 720,648ドル(23.8倍) |

| 60年後 | 1,329,106ドル(44.0倍) | 1,513,261ドル(50.1倍) |

このように、30年目を基準にして解約返戻金の金額の大小が逆転します。30年目よりも前に解約する場合、サンジョイが最適です。一方で30年後を見据えて資産運用したい場合、サンジョイを利用しましょう。

なお通常、生命保険は加入年齢が高くなるほど資産運用の効率が悪くなります。一方でサンジョイやサンギフトだと、あなたの年齢に関係なく資産運用の効率は同じです。そのため、たとえ加入年齢が高くても同じように優れた利回りとなります。

株でのESG投資であり、資産運用の変動リスクがある

なお生命保険の中では、SunJoy(サンジョイ)とSunGift(サンギフト)は株式投資による積極運用になります。債券投資も行いますが、株への投資比率が高めというわけです。この中でも、ESG投資を行うのがSunJoy(サンジョイ)とSunGift(サンギフト)です。

環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字を取るとESGになります。要は、環境問題や社会問題を解決するようなビジネスを展開する上場企業の株へ投資すると考えましょう。

このとき、ESG投資の投資成績は普通です。以下はアメリカ大手の通信社であるBloombergによる資料をもとに、S&P500(アメリカに上場しているトップ500の米国企業)とS&P500の中でESG企業へ投資する場合の成績です。

このように、ほとんど違いがありません。これが、ESG投資であっても特に成績が良いわけではなく、悪いわけでもない理由です。サンライフ社は米国企業へメインで投資するため、こうした上場企業への投資により、資産運用されると考えましょう。

なお株での資産運用であるため、生命保険の中では変動が大きくなっています。そのため、場合によっては保険設計書の通りに資産が増えないケースもあります。

・毎年の経済危機があっても資産は確実に増える

ただ元本確保による投資であるため、確実に資産が増えることは約束されています。例えば毎年のように経済危機が訪れる場面であっても、オフショア生命保険による投資であれば必ず資産が増えます。

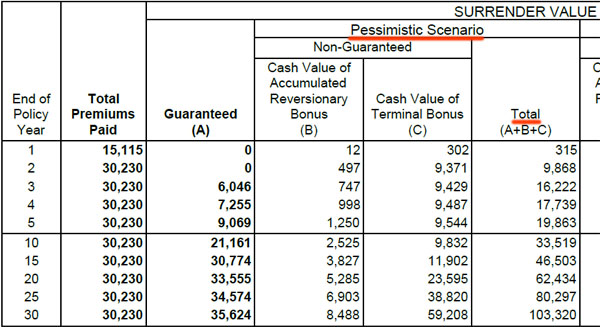

例えば以下は、先ほどと同じ条件(30歳男性、約3万ドルを一括投資)にて資産運用するとき、最悪な悲観的シナリオ(Pessimistic Scenario)について、SunJoy(サンジョイ)でのシミュレーションです。

| 経過年数 | 資産額 | 倍率 |

| 20年後 | 62,434ドル | 2.01倍 |

| 30年後 | 103,320ドル | 3.42倍 |

このように悲観的シナリオであっても、解約返戻金は大幅に増えます。確かにオフショア生命保険の中では変動率が高いものの、一般的な投資に比べるとリスクはほぼゼロであり、確実な資産増が約束されています。

死亡保障はなく、損益分岐点は6年目

SunJoy(サンジョイ)とSunGift(サンギフト)は資産運用に特化しており、死亡保障が存在しないという特徴があります。より正確にいうと、「解約返戻金=死亡保険金」となっています(または、投資初期では保険料の支払額が死亡保険金となる)。

死亡保障がないからこそ、加入年齢に関係なく資産の増えるスピードが変わらない保険設計が可能です。死亡保障が存在しないため、被保険者(死亡保険金を出すときの判断対象となる人)の年齢を考慮する必要がないのです。

・早期解約では元本割れになる

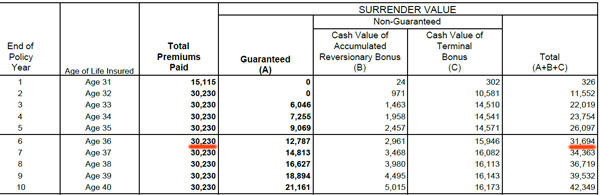

また先ほどの保険設計書を確認してわかる通り、投資の初期段階では解約返戻金が非常に低くなっています。つまり、早期解約すると確実に元本割れします。

SunJoy(サンジョイ)やSunGift(サンギフト)に限らず、すべての生命保険に共通しますが、早期解約するとほとんどお金が戻ってきません。そのため、早期解約は必ず避けましょう。例えば一括投資や2年支払いの場合、サンジョイでもサンギフトでも損益分岐点は6年目になります。

以下は、先ほどと同じ条件(3万ドルを一括投資した場合)でのサンジョイの内容です。

5年払いだと少し損益分岐点は後ろ倒しになるものの、それでも保険商品の中では早期に損益分岐点に到達する事実は変わりません。日本の貯蓄型生命保険だと30年投資しても元本割れであるものの、オフショア生命保険では素早いタイミングで損益分岐点が訪れるのです。

被保険者を無限に変更でき、証券分割が可能

なおSunJoy(サンジョイ)やSunGift(サンギフト)の特徴として、被保険者を無制限で変更できます。被保険者が死亡した場合、受益者に対して高額な死亡保険金が支払われます。このとき、通常だと被保険者を変更することはできません。

しかしSunJoy(サンジョイ)やSunGift(サンギフト)の場合、前述の通り死亡保障がありません。そのため被保険者を自由に変更できます。

また被保険者が死亡すると、普通は死亡保険金が支払われて保険契約が終了します。ただ受益者(死亡保険金の受取人)は死亡保険金の受け取りではなく、新たな被保険者になって保険契約の継続を選択することもできます。

さらには、証券分割(保険契約の分割)も可能です。そのため新たに子供や孫、ひ孫が生まれ、そうした親族に資産を残したい場合、人数に合わせて保険契約を分割できます。

相続・資産承継が目的の場合はより長期の資産運用になるため、SunGift(サンギフト)を用いた贈り物(Gift:ギフト)が最適になりますが、いずれにしても相続・資産承継で利用するときにも効果的です。

Stellar(ステラ)と保険内容はほとんど同じ

なお場合によっては、香港サンライフが提供しているStellar(ステラ)との違いを気にする人がいます。SunJoy(サンジョイ)、SunGift(サンギフト)と似た商品として、香港サンライフのStellar(ステラ)があります。

同じ会社が出しており、投資方法はESG投資(株式投資)による積極運用であり、資産運用に特化していて、証券分割も可能です。つまりStellar(ステラ)、SunJoy(サンジョイ)、SunGift(サンギフト)には違いがほぼないと考えましょう。

唯一の違いは年数経過に伴う解約返戻金の増加です。先ほどと同様、3万ドルを一括投資する場合、資産増加のシミュレーションは以下のようになります。

| サンジョイ | ステラ | サンギフト | |

| 20年後 | 84,468ドル | 82,043ドル | 78,753ドル |

| 25年後 | 119,000ドル | 106,355ドル | 104,615ドル |

| 30年後 | 166,537ドル | 164,646ドル | 168,503ドル |

| 40年後 | 321,383ドル | 329,601ドル | 348,715ドル |

| 50年後 | 651,773ドル | 673,208ドル | 720,648ドル |

| 60年後 | 1,329,106ドル | 1,400,479ドル | 1,513,261ドル |

前述の通り、30年以内の解約ではサンジョイが優れており、30年以上が経過する場合の解約はサンギフトが優れています。一方、ステラはサンジョイとサンギフトの間に収まっています。

つまり、「20~30年後に利用する(サンジョイが最適)」「資産承継や生前贈与による相続対策など、下の世代が30年以上後に利用することを想定(サンギフトが最適)」など、投資目的が明確な場合はサンジョイやサンギフトを利用するといいです。

一方、現時点では明確な利用目的が決まっていない人もいます。この場合、サンジョイやサンギフトではなく、ステラを利用するといいです。その他、必要な最低投資額など細かい違いはあるものの、重要なのは「あなたの目的に応じて保険商品を使い分けないといけない」ことです。

急な事故に対する保障が最初から付属している:事故給付金特約

ほかにSunJoy(サンジョイ)とSunGift(サンギフト)で特徴的な内容として、急な事故に対する保障(事故給付金特約)が最初から付属していることがあげられます。具体的には、被保険者が18~65歳の間に「以下の項目のうち3つ以上に当てはまり、この状態が6か月以上続いている場合」に適用されます。

- お風呂に入れない

- 服を着替えられない

- トイレに行けない

- 食べることができない

- ベッドやいすから介助なしに動けない

要は、寝たきり状態やそれに近い状態になって6か月以上が経過したら適用となります。この場合、支払保険料の10倍が加わります(最大1,250,000米ドルまで)。

事故や病気により、若いにも関わらず寝たきりになることが稀にあります。こうした万が一のケースであっても、追加コストなしに高額支払いの対象になれるのです。

・5年契約では事故による保険料免除がある

ちなみに5年契約のみにはなるものの、保険の契約者が65歳未満で事故による後遺障害を負ったり、死亡したりした場合、その後の保険料支払いは免除されます。これは、突然の事故だけでなく病気による死亡であっても同様です。

保険料免除の最大額は200,000米ドルであり、2000万円以上であるため、高額保険料でない限りすべての人が対象になります。

目的に応じてサンジョイとサンギフトを使い分ける

オフショア投資では非常に多くの種類があり、その中の一つがオフショア生命保険です。またオフショア生命保険にもさまざまな種類があり、香港サンライフが提供している保険商品にSunJoy(サンジョイ)とSunGift(サンギフト)があります。

どちらも投資先は同じであり、資産運用に特化していて、被保険者の変更が無制限に可能です。また証券分割もできるため、将来の相続・資産承継にも最適です。

使い分けとしては、投資年数に着目しましょう。30年以内の解約ならサンジョイが最適であり、30年以上の利用ならサンギフトが優れています。サンジョイとサンギフトの違いは年数経過による解約返戻金と考えましょう。

投資では目的が重要であり、あなたの目的に応じて金融商品を使い分けなければいけません。そこで、何をゴールとして投資したいのかを考え、最適な保険商品へ加入しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする