オフショア投資の中でも、確実に資産を増やせる投資方法にオフショア生命保険があります。生命保険は元本確保による投資であるため、早期解約がなければ100%の確率で資産が何倍にも増えると約束されているのです。

その中でも、資産運用や相続・資産承継に特化している海外の生命保険として、サンライフ社が出しているStellar(ステラ)があります。資産が10倍以上に増えるのは普通であり、さらには証券分割が可能なので子供や生まれていない孫・ひ孫にも資産を残せます。

そのため確実にお金を増やしたいと考えていたり、子供や孫のためにお金を残したいと考えていたりする人に最適です。

それでは、サンライフのステラを利用することによってどれくらいの資産運用が可能になるのでしょうか。実際のシミュレーションを確認しながら、ステラによる投資の中身を確認していきます。

もくじ

香港サンライフによる元本確保でのオフショア生命保険

トロント(TSX)、ニューヨーク(NYSE)、フィリピン(PSE)に上場している世界的に巨大な保険会社がサンライフです。当然、日本の生命保険会社よりも圧倒的に巨大であり、従業員数や預かり資産額は大きく、格付けも高いです。それでいて、日本の生命保険よりも圧倒的にお金が増えます。

そのため日本の生命保険は無価値であり、必ず海外の生命保険を活用しなければいけません。このとき、サンライフの香港支店が提供している保険商品がStellar(ステラ)です。簡単な商品概要は以下になっています。

- 支払期間:一括払い、2年、6年、12年、18年

- 支払頻度:月払い、半年払い、年払い

- 加入年齢:0~80歳(支払期間が長いと最高加入年齢は低くなります)

- 支払方法:クレジットカード、海外送金

- 健康診断:不要

健康診断なしに、資産がほぼ確実に何倍にも増える保険商品を購入できます。なお最低投資額については、以下のように支払期間になります。

- 一括または2年払い:総額20,000米ドル

毎月の最低支払額を知りたい場合、上記の総額に対して支払い期間で割りましょう。例えば月払いを選択する場合、以下のようになります。

- 20,000米ドル ÷ 2年 ÷ 12か月 ≒ 月833米ドル

2年払い(または一括払い)だと最低投資額は20,000ドルと高めですが、支払期間を長くすれば月の支払い保険料は低くなるため、誰でも加入することができます。一方、6年払いや12年払い、18年払いの最低投資額は月払いだと265米ドルになります。

- 6年、12年、18年払い:月265米ドル~

株へのESG投資であるため、保険の中では変動が大きい

ステラを購入する場合、サンライフ社が投資することによって資産を増やすことになります。このとき、具体的にどのような投資になるのでしょうか。香港サンライフが提供する保険商品の中でも、ステラは積極投資の保険商品であり、株への投資比率が大きいです。

生命保険は元本確保であるため、確実に資産が増えます。ただこのとき、保証部分(Guaranteed)と保証されていない部分(Non-Guaranteed)があります。株への投資がメインになるため、ステラでは保証されていない部分(Non-Guaranteed)の部分が大きくなり、保険商品の中では変動が大きくなっています。

なお、ステラはESG投資に特化しています。環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字がESGであり、要は環境問題や社会問題の解決に貢献できる会社の株へ投資すると考えましょう。

ただ投資家からみるとESG投資かどうかはどうでもよく、「資産が増えるのか?」が重要です。これについては、ESG投資の利回りは普通と考えましょう。例えば以下は、アメリカの通信社大手Bloombergによる資料を出典とする内容です。

アメリカで上場しているトップ500の米国企業に投資をするインデックスがS&P500です。こうした500社の中でも、ESGの対象企業に投資をした場合、資料の通りS&P500インデックスへ投資する場合に比べてほとんど違いがありません。

サンライフは米国企業をメインに投資します。そのためESG投資とはいっても、要は「世界で最も有名なインデックスであるS&P500へ投資する場合とパフォーマンスはほとんど変わらない」と考えましょう。ただ現物の株ではなく保険商品であるため、元本確保によって確実な資産増が約束されるというわけです。

実際のシミュレーション事例:ビクトリーとの比較

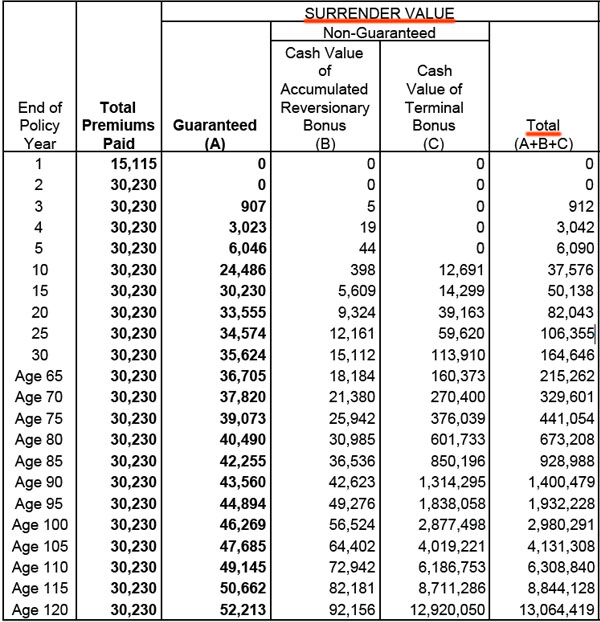

それでは、実際の保険設計はどのようになっているのでしょうか。以下は香港サンライフのステラに対して、「30歳男性、約30,000米ドルを一括投資」した場合の実際のシミュレーションです。

Surrender Valueが解約返戻金を意味しています。表にすると、約30,000米ドルは以下のように増えます。

| 経過年数 | 資産額 | 倍率 | 年利 |

| 10年後 | 37,576ドル | 1.24倍 | 2.2% |

| 20年後 | 82,043ドル | 2.71倍 | 5.1% |

| 30年後 | 164,646ドル | 5.45倍 | 5.8% |

| 40年後 | 329,601ドル | 10.9倍 | 6.1% |

| 50年後 | 673,208ドル | 22.3倍 | 6.4% |

このように資産が増えるのがステラです。わかりやすく考えると、「10年経過するごとに資産が倍に増える」と理解しましょう(6年払いなど支払期間が長い場合、必ずしも倍に増える設計ではありません)。

・ビクトリーに対しての違いは何か

なお、香港サンライフから販売されている資産運用特化の保険商品としては、ほかにもVictory(ビクトリー)があります。実は、ビクトリーとステラを比べると、資産運用額という意味では大きな違いはありません。同じ条件で30,000ドルを一括投資する場合、以下のようになります。

| 経過年数 | ステラ | ビクトリー |

| 20年後 | 82,043ドル | 74,086ドル |

| 30年後 | 164,646ドル | 145,352ドル |

シミュレーション上では、ステラのほうが解約返戻金は少し大きいです。これは、ステラのほうが株による積極投資になるからです。ただ実際に株価が上がるかどうかは不明なので、あくまでもシミュレーション上と考えましょう。

参考までに一括投資ではなく、6年などの分割投資であれば、ステラとビクトリーでは資産運用額がほぼ同じです。ステラのほうが若干、シミュレーション上での解約返戻金が大きいのは同じであるものの、大きな違いはないのです。

なおステラとビクトリーを比較すると、ビクトリーのほうが保守的な資産運用になるため、保証部分(Guaranteed)が大きくなっています。そのため保険商品の中でも積極運用を好む場合はステラが最適であり、より確実な資産運用を望む場合はビクトリーが最適です。

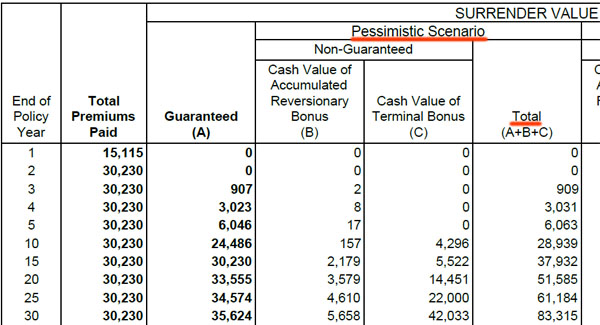

ただステラの保証部分(Guaranteed)が少ないとはいえ、毎年世界的な経済危機が起こる悲観的な状況(Pessimistic Scenario)であっても、ステラで30,000ドルを一括投資すると以下のように資産が増えます。

| 経過年数 | 資産額 | 倍率 |

| 20年後 | 51,585ドル | 1.70倍 |

| 30年後 | 83,315ドル | 2.76倍 |

そのため、確実に資産が増えるという点は変わりません。ただいずれにしても資産運用という点では、ステラもビクトリーもそこまで大きな違いはないと考えましょう。

なお最低投資額という点では、一括投資の場合、ビクトリーのほうが低いので開始しやすいです。一方、ステラでは後述する証券分割が可能なので、相続や資産承継を考えている人はステラが最適です。

損益分岐点は7年ほどが目安:早期解約をしてはいけない

なおすべての生命保険に共通しますが、早期解約すると100%の確率で元本割れします。先ほどの保険設計書を確認しても、早期解約では解約返戻金(Surrender Value)が0や非常に低い金額であるとわかります。

そのため、少なくとも20年や30年など長期で投資をすることを考えましょう。

このとき、ステラで一括投資や2年投資をする場合、損益分岐点は7年ほどになります。そのため、これ以上の年数は置いておく必要があります。なお6年払いや12年払いなど、より長期の支払いを選択する場合、損益分岐点は後ろ倒しになります。例えば、6年払いの損益分岐点は9年目です。

ただそれでも、30年ほど加入しても元本割れとなる日本の貯蓄型生命保険に比べると圧倒的に優れているのは間違いありません。

資産運用に特化し、死亡保障が存在しない

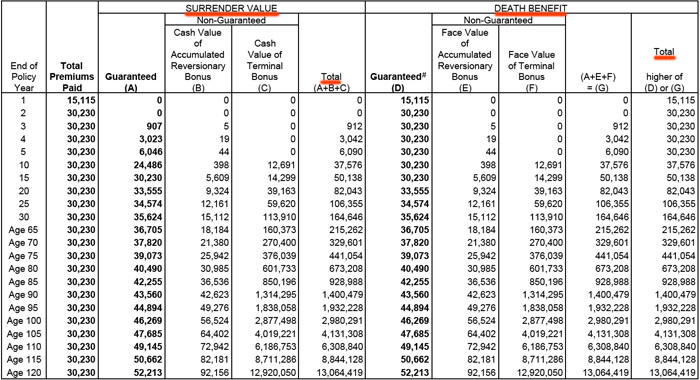

なお生命保険ではあるものの、Stellar(ステラ)は資産運用に特化しており、死亡保障がありません。より具体的には、「解約返戻金=死亡保険金」となっています。以下のように、死亡保険金(Death Benefit)は解約返戻金(または保険料の支払総額)と同じとわかります。

死亡保障がないからこそ、Stellar(ステラ)は誰がどの年齢で加入しても資産運用の効率が同じというメリットがあります。

通常、加入年齢が高いほど資産運用の効率は落ちます。また、投資額が高額だと健康診断が必要です。ただ死亡保障がない保険であるため、資産運用の金額は年齢に関係なく、健康診断も不要というわけです。

・支払期間は一括払い、2年払い、6年払いにするべき

参考までに、ステラを利用する場合は必ず一括払い、2年払い、6年払いを選択しましょう。12年払いや18年払いを選ぶ意味はありません。理由としては、ほかに優れる生命保険が存在するからです。

オフショア生命保険は確実に資産が増えるものの、投資商品によって利回りが異なります。このとき、「15年払いで平均年利7.56%の保険商品」が存在します。この保険商品は一括払いや短期払いができず、必ず長期投資になるものの、元本確保の投資商品の中では非常に利回りが優れています。

しかも、このオフショア生命保険であれば解約返戻金が年率7.56%と高い状態に加えて、超高額な死亡保障も加わります。そのため個人の資産形成を行うとき、長期の積立投資では香港サンライフの商品を利用する意味はありません。

被保険者を二人まで指定でき、無制限に変更可能

なおステラへ投資をする場合、相続や資産承継にも優れています。つまり自分の資産運用のためではなく、子供や孫のために資産を残すことが可能なのです。

ステラでは被保険者を無制限に変更可能です。死亡保険が支払われるとき、判定対象になるのが被保険者です。

通常、被保険者を変えることはできません。ただステラの場合、死亡保障がなくどの年齢で加入しても資産効率が同じです。こうした性質のため、被保険者を何度も変えることができるのです。さらには、ステラでは被保険者を二人まで指定できます。

なおステラでは、被保険者が120歳になるまで保険契約が続きます。このとき、新たな被保険者が120歳になるまで保険契約が続きます。

さらに、通常は被保険者が死亡したら保険契約がなくなり、死亡保険金が支払われます。ただステラの場合、受益者(死亡保険金の受取人)が「死亡保険金の受け取り」と「受益者が新たな被保険者になり、保険契約の継続」のうち、いずれかを選択できます。そのため、実質的に保険契約を永続的に続けることができます。

証券分割が可能であり、生まれていない孫やひ孫に資産を残す

さらには、ステラでは証券分割が可能です。既存の保険契約について、好きなタイミングで自由に分けることができるのです。例えばステラへ3万ドルを投資し、30年後に16万ドルへ増えたとします。このうち、16万ドルを以下のように分けることができます。

- 自分用:6万ドル

- 長男:5万ドル

- 次男:5万ドル

また子供たちに分けた生命保険は時間経過と共に増えていくため、さらに証券分割することで、まだ生まれていない孫やひ孫に対してお金を残すことも可能です。こうして、何世代にもわたってお金に困ることがなくなります。

もちろん、証券分割によって親族が保険契約を引き継いだり、相続によって受益者が保険を引き受けたりする場合、日本の居住者は贈与税または相続税の支払いが必要になります。ただいずれにしても、相続や資産承継の点では証券分割ができるステラは優れています。

香港サンライフのステラを利用して資産形成を行う

必ず資産が増えると約束されている投資方法にオフショア生命保険があります。日本の生命保険では考えられないほど資産を増やすことができます。

その中でも、香港サンライフは日本人であっても加入できる保険会社として知られています。香港サンライフが提供している保険商品の一つがStellar(ステラ)であり、資産運用に特化している保険商品です。

保険商品の中では保証部分が少なく、元本確保投資の中では積極運用になります。ただ元本確保により、長期投資をすれば確実に資産が何倍にも増える事実は変わりません。

またステラの大きな特徴として、被保険者を何度も変更でき、被保険者が死亡しても受益者が保険を引き継げることがあります。また証券分割が可能であるため、まだ生まれていない孫やひ孫に資産を残すことも可能です。こうした特徴を利用して資産を増やしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする