海外投資・オフショア投資を考えている人の中には、「オフショア地域にあるトラスト会社を利用して資産運用できないのか?」と考える人がいます。

オフショア投資をするとき、必ずトラスト銀行(信託銀行)を利用することになります。ただ、これはトラスト会社が優れた資産運用商品をもっているという意味ではなく、お金の分別管理でトラスト会社(信託会社)を利用するという意味です。

本当の意味で優れたオフショア投資をしたい場合、トラスト会社ではなく、その他の金融機関を利用しなければいけません。

海外投資をする場合、まずはタックスヘイブンでの投資の仕組みを学びましょう。そうすれば、トラスト会社の役割や正しい海外投資の方法がわかります。

トラスト会社(信託会社)で節税対策は不可能

海外投資でよくある勘違いとして、トラスト会社を利用しての節税があります。ビジネスや投資で儲けたお金について、トラスト会社を利用したとしても節税は不可能です。行えば脱税であり、税務署にバレたら超高額な追徴課税(ペナルティーありの課税)を加えられます。

税金がほとんど存在しないタックスヘイブン(オフショア地域)でトラスト銀行を利用したり、資産運用をしたりする場合、無税になるのはトラスト会社や金融機関です。あなたが無税になるわけではありません。

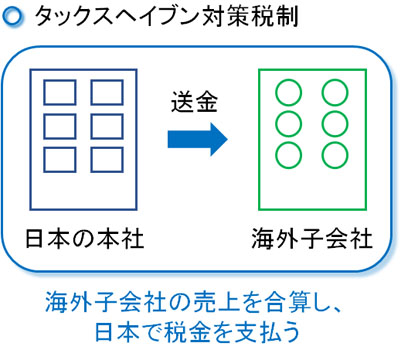

日本にはタックスヘイブン対策税制が存在し、海外にトラスト会社を設立したり、既存の信託銀行を利用したりしたとしても、100%日本で課税されます。

また、日本はほとんどの国と租税条約を結んでいるので簡単に脱税がバレます。そのため、オフショア投資は節税ではなく、あくまでも資産運用の方法と認識しましょう。

一般的な海外の信託銀行は普通の投資商品のみ存在

なお海外の銀行(信託銀行などのトラスト会社)を利用するにしても、優れた投資商品は存在しません。これらの金融機関はあくまでも銀行だからです。

日本の銀行では、優れた金融商品が存在せず、さらには手数料が異常に高いのでほぼ確実に元本割れする事実は有名です。これは、海外の銀行を利用して投資する場合であっても同様であり、S&P500やNYダウ、日経平均など普通の投資先しか存在しません。また、手数料は高いです。

当然、こうした普通の投資先であれば海外のトラスト会社を利用する意味はなく、日本でネット証券を利用すればいいです。

海外で投資をすれば、無条件で優れた投資が可能になるわけではありません。信託銀行を利用しても、あなたのお金は増えにくい事実を認識しましょう。

詐欺案件が存在する海外トラスト会社での投資

ちなみに、まっとうなトラスト銀行(信託銀行)ではなく、中にはポンジスキームを採用している詐欺会社が海外投資案件に混ざっていることに注意しましょう。有名な例では、スターリングハウストラストがあります。

年利12%の元本保証を約束している投資案件がスターリングハウストラストです。ただ、そのような投資が可能な商品はこの世に存在しません。低リスク投資であっても、毎年多少の変動はあります。そのため、確約をするのは不可能です。しかも投資先は債券と説明があり、不景気のときを含め、債券で必ずこの利回りを出すのはやはり不可能です。

また調べてみると、スターリングハウストラストはニュージーランドに本社があると記していながら、ニュージーランド当局に登記情報がありません。つまり、虚偽の情報で投資家を集めていることは明らかです。

トラスト会社での海外投資案件では、こうした詐欺案件も含まれているため、必ず避けなければいけません。

オフショア投資が年利の優れる海外投資法

そこで、正しい海外投資をしましょう。タックスヘイブンで可能なオフショア投資によって、資産が効率的に増えるのは本当です。ただ、オフショア投資でトラスト銀行(信託銀行)をメインで利用する人は誰もいません。前述の通り、優れた投資商品が存在しないからです。

優れたオフショア投資には、以下の種類があります。

- 海外積立投資:年利13~15%が可能なファンドへの投資

- オフショア生命保険:生命保険により、確実に年利5%ほどでお金を増やせる

- ヘッジファンド投資:高額な一括投資は必要だが、低リスク投資でも年利8~12%が可能

この中から、最適な投資法を選ぶ必要があります。また、これらの金融商品を提供している金融機関はどれも信託銀行ではありません。タックスヘイブンに存在する金融機関(投資会社や保険会社)が提供している商品であり、トラスト銀行ではないのです。

金融機関は多くのファンドをもつ箱でしかない

なお、海外積立投資やヘッジファンド投資を提供している金融機関についても、これらの金融機関があなたのために資産運用をするわけではないことを理解しましょう。

これらの金融機関は日本に存在する証券会社と機能が同じです。証券会社にお金を預けても、まったくお金は増えません。そこで証券会社を介して日経平均やNYダウ、新興国株、債券などへ投資をするからこそ、お金が増えるわけです(お金が減ることもあります)。

つまり、証券会社は多くの投資先をもつ箱でしかありません。海外の金融機関も同様であり、例えばヘッジファンドへ投資するにしても、世界には無数のヘッジファンドが存在します。そのため、どのヘッジファンドへ投資するのかあなた自身が選ばなければいけません。

実際には紹介者経由でオフショア投資を開始することになるため、紹介者の存在が最も重要になりますが、例えば以下は「ヨーロッパでつなぎ融資を提供する、年利8~10%の低リスクヘッジファンド」のファクトシートです。

ただこのヘッジファンドへ投資するにしても、具体的なファンド名や投資情報を知らなければ投資できません。そのため誰から加入するのかによってオフショア投資ではまったく利回りが異なり、将来の資産額が大きく変動します。

オフショア投資では必ず信託会社(トラスト銀行)を利用する

ただ信託会社(トラスト銀行などの会社)の投資商品を利用しないとはいっても、信託銀行をまったく利用しないわけではありません。前述の通り、信託銀行が保有する金融商品は購入しないものの、トラスト銀行の仕組みは利用するのです。

詐欺会社はさておき、優れた金融商品を提供している金融機関の場合、投資家から預かったお金を分別管理することになります。これは、すべてのタックスヘイブンでそのような法律になっており、当局から規制を受けているからです。

そのため金融機関や投資先のファンドはあなたのお金を自由に引き出すことはできず、信託銀行があなたのお金を預かり、投資以外には利用できないようになっています。これが分別管理の仕組みです。

つまり、すべての人がオフショア投資でトラスト銀行を利用することになるものの、それは「信託銀行が提供している金融商品を購入する」という意味ではなく、「分別管理の仕組みを利用することで間接的に信託銀行を利用する」という意味です。

これは日本でも同様であり、例えばネット証券に送金するにしても、証券会社に直接お金を送るわけではありません。信託銀行に送金され、あなたのお金は100%分別管理されます。そのため、たとえ証券会社やファンドが破綻してもあなたのお金は守られるのです。

なおお金が守られるとはいっても、投資先のファンドの運用成績が悪ければお金は減ります。お金が守られるのは、資産運用の失敗以外の理由にて、投資で利用している会社(金融機関やファンドの運用会社)が破綻したときのケースです。

海外投資でトラスト会社の利用を考えるにしても、信託銀行の役割を学びましょう。そうすれば、どのように海外トラスト会社を活用して資産運用すればいいのかわかります。

トラスト銀行(信託銀行)の利用法は限定的

タックスヘイブンを利用して海外投資をすれば、日本で投資するよりも圧倒的にお金が増えるのは本当です。ただ実際のところ、多くの人が海外投資の仕組みを理解していません。そのため、「トラスト会社を利用すれば節税が可能」「信託銀行で優れた投資はできるのか」と考えます。

ただ、こうした誤った情報によって投資するのはやめましょう。まったくお金が増えなかったり、脱税になったりしてしまいます。

そこでオフショア投資をするとき、優れた金融商品を提供している金融機関と契約しましょう。こうした投資会社や保険会社の中にトラスト銀行は含まれません。

なお、投資資金の分別管理では必ず信託銀行を利用することになります。ただ間接的にトラスト会社を利用するだけであり、信託銀行の金融商品を利用することはないと理解しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする