投資詐欺の手法として最も古典的であり、かついまでも最も利用されている手法がポンジスキームです。ポンジスキームにより、多くの人が投資詐欺事件に巻き込まれるのです。

その中でも、当時世界最大の詐欺事件として騒がれたのがバーナード・マドフによる巨額な詐欺事件です。被害額は6兆円超であり、巨額なポンジスキームとして大量のお金が詐欺ファンドに流れていったのです。

それでは、なぜ多くの人は騙されたのでしょうか。また、どのようにすればポンジスキームによる被害を避けることができるのでしょうか。

私たちは過去の歴史から多くのことを学ぶことができます。そこで世界最大のポンジスキームであるバーナード・マドフ事件を知り、何が起こったのか理解しましょう。

リーマンショック後に発覚した世界最大のポンジスキーム

当時、世界最大の詐欺事件をしていた人物にバーナード・マドフがいます。2008年12月11日にアメリカFBIによって彼は逮捕されました。以下の人物がバーナード・マドフです。

彼はマドフ証券という証券会社の創始者であり、マドフ証券は業績が好調な優れた会社でした。つまり彼は成功者であり、お金に困る人物ではありませんでした。また彼はNasdaqの元会長でもあり、投資の世界では有名な人物でした。

成功者であり巨額なお金を保有しているため、彼は詐欺をする必要がありません。それにも関わらず、彼は詐欺をしたというわけです。

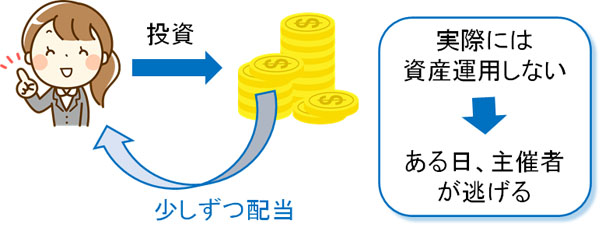

彼がしていたのはポンジスキームです。つまり、ねずみ講によって詐欺をしていました。ポンジスキームでは多くの投資家からお金を集めます。ただ実際には資産運用をせず、投資によって集めたお金の中から少しずつ配当を出します。

ただこの場合、必ずどこかで資金繰りに行き詰まります。そのため、あるときになって主催者が逃げ、投資家はポンジスキームであったことを認識します。

ポンジスキームはありふれた詐欺手法です。このねずみ講を非常に大きい規模でしていたのがバーナード・マドフというわけです。

被害額は6兆円超、有名人が何人も含まれる

バーナード・マドフはマドフ投資の会を立ち上げており、ここでポンジスキームが行われていました。投資詐欺による被害額は648億ドルであり、軽く6兆円を超えます。当時、新興国の国家予算よりもはるかに大きい額を彼のファンドは集めていたのです。

被害額が巨額であるため、被害者リストの中には以下のような有名人も含まれていました。

- スティーブン・スピルバーグ:映画監督

- フレッド・ウィルポン:ニューヨーク・メッツのオーナー

- エズラ・マーキン:ゼネラル・モータース(GM)の会長

- ケヴィン・ベーコン:ハリウッドスター

また彼のファンドへ投資していたのは個人だけでなく、法人も含まれます。具体的には、以下の金融機関が含まれています。

- ロイヤルバンク・オブ・スコットランド

- BNPパリバ

- サンタンデール

- あおぞら銀行

- 住友生命保険

- 三井住友生命

- 明治安田生命

- あいおい生命保険

このように、非常に多くの金融機関が投資詐欺の被害に遭ったというわけです。当然ながら、個人よりも金融機関のほうが巨額なお金を保有しています。世界中の有名な金融機関から多額のお金が流れ込んだ結果、ポンジスキームによる被害額が大きくなったというわけです。

投資詐欺にその人の名声や実績は関係ない

ここまでのことを理解すれば、どのように投資詐欺を避ければいいのかわかります。まず気を付けなければいけない点として、投資詐欺では主催者や紹介者など、その人の名声や過去の実績は関係ないことがわかります。

前述の通り、バーナード・マドフは成功者です。詐欺をしなくても個人の資産額は数十億円以上もあり、日々の暮らしとしてはそれだけの資産で十分といえるほどぜいたくな暮らしをすることができます。

ただ、こうした成功者であってもポンジスキームをするというわけです。そのため、「その人物が信用できるかどうか」は投資先を決定するうえでまったく重要ではないことがわかります。

そもそも詐欺師というのは、人をだますプロです。そのため優れた実績や肩書を並べるわけです。しかも、その実績はウソではなく本物です。また詐欺のプロである以上、素人をだませないのはプロとはいえません。そのため、投資先の判断で「この主催者や紹介者は信頼できるかどうか」という基準によって決めるのはやめましょう。

資金が尽きない限り、何十年もねずみ講が続けられる

またファンドの運用年数も関係ありません。ポンジスキームというのは、資金が尽きない限り何十年も行われるからです。

例えば連邦捜査当局の調査によると、バーナード・マドフによる詐欺は1980年代、早ければ1970年代には始まっていたと考えられています。仮に1970年代から始まっていたとすると、発覚したのが2008年であるため、30年以上にもわたってポンジスキームが行われていたことになります。

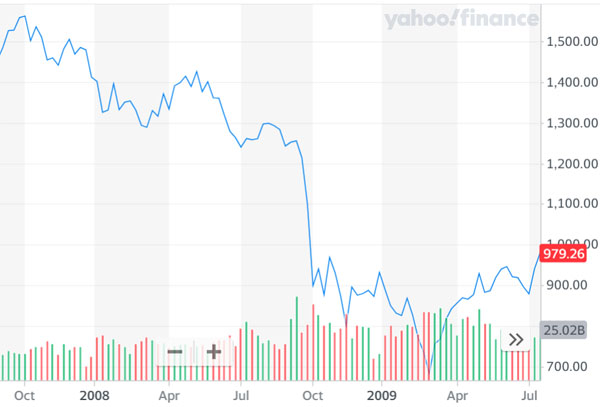

また彼の詐欺事件が発覚したのは、たまたま2008年にリーマンショックが起こったからです。2008年に金融危機が起こり、以下のように株価は半分以下に落ちました。

このとき、多くの人がファンドに対して返金依頼(お金の引き出し依頼)をしました。ただポンジスキームでの資産運用であるため、そうした返金に耐えられるお金はファンドに残っていませんでした。こうして、世界最大の詐欺事件が発覚しました。

ただ2008年に起こったリーマンショックよりも前には、以下のような大不況が発生しています。

- 1997年:アジア通貨危機

- 2000年:ITバブル崩壊

しかし、こうした不況であってもバーナード・マドフの詐欺ファンドは乗り切っており、リーマンショックがなければ詐欺被害額はさらに膨らみ続けることになっていました。そのためファンドの運用年数は詐欺かどうかの判断基準として不適であるとわかります。

ポンジスキームを避ける方法は情報公開の有無と透明性

それでは、どのようにしてポンジスキームを避ければいいのでしょうか。この方法は一つだけであり、それは「ファンドの資産運用状況に透明性があるかどうか」です。

バーナード・マドフの投資ファンドについて、中には「彼のファンドは本当に資産運用しているのかどうか不明であり、情報の透明性がない」と考えて投資をパスした人もいます。彼らはどこに着目をしてこのように判断したのでしょうか。

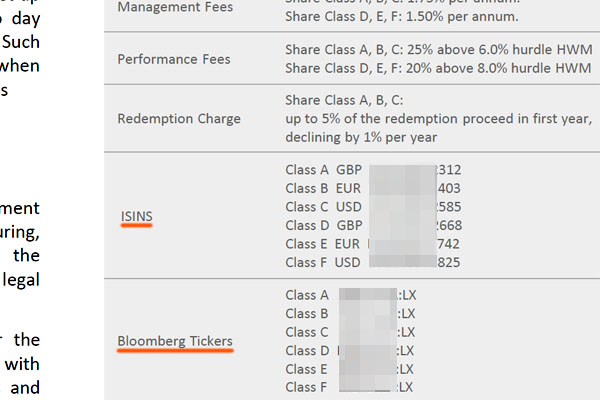

具体的には投資コードです。上場している会社や投資信託・ETFであれば、すべてについて投資コード(ティッカー)が存在し、資産価値をリアルタイムで確認できます。

これはヘッジファンドなども同様であり、真っ当なヘッジファンドではBloomberg(アメリカ大手の通信社)に登録されており、投資コードが公開されています。以下のように、真っ当なファンドであればすべてのティッカーが公開されているというわけです。

こうしたティッカーが公開されている場合、証券口座などとひもづいたファンド価値が毎日更新されるため、物理的にウソの情報を提供することができません。そのため、詐欺ファンドではないと判断できます。

一方で詐欺会社の場合、すべてに共通してこうしたティッカーの公開がありません。中身はポンジスキームであるため、投資コードの公開が無理なのです。当然、バーナード・マドフの会社もこうした情報の透明性がなく、本当に優れた資産運用をしているかどうか客観的に判断できない状態でした。

詐欺かどうかを見分ける方法は「主催者や紹介者が信用できるかどうか」ではありません。そうではなく、投資コードを含めたファンド情報が公開されているかどうかを確認しましょう。

過去の詐欺事件から対応策を学ぶ

以前の詐欺事件を学べば、どのようにして私たちが詐欺被害を防げるのか理解できます。バーナード・マドフは投資の世界で有名人であり、証券会社を経営する成功者でした。それにも関わらず、何十年にもわたって多くの個人や法人に対して詐欺をしていました。

そのため、以下のポイントに注意しましょう。

- 主催者や紹介者が信用できるかどうかは関係ない

- ファンドの運用年数は関係ない

- 情報の透明性(100%真実かどうか)が最も重要

投資詐欺かどうかを判断する方法は意外と単純です。すべての情報が公開されており、客観的に本物の情報であると判断できるかどうかです。そこでBloombergへの登録や投資コード(ティッカー)の公開を確認したうえで、投資に値するかどうかを決めましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする