日本以外に住んでいる日本人はたくさんいます。駐在員として活躍していたり、現地での永住を考えていたりと、さまざまです。

そうしたとき、海外に住んでいるだけでお金を増やしやすい環境が整っているといえます。投資によって資産運用するとき、日本に住んでいるときに比べて圧倒的に資産を増やすことができるのです。これは、オフショア投資の幅が広がるからです。

オフショア(タックスヘイブン)と呼ばれる、税金のほとんどかからない地域で資産運用する手法が海外積立投資やオフショア保険になります。

日本居住者だと、選べる海外の投資商品が限られます。ただ、海外在住者であれば好きなように投資商品を選んで資産運用できるようになります。そこで、「永住者や駐在員が海外に住んでいるときに行うべきオフショア投資」について解説していきます。

海外在住者に有利な海外積立投資やオフショア保険

香港やシンガポールはアジアの金融センターとして有名であり、この理由は税率が非常に低い地域(タックスヘイブン)だからです。タックスヘイブンはオフショアとも呼ばれています。

税金がほとんどなく、さらには投資で儲けたお金については無税に設定しているオフショア地域が多いです。その結果、世界各国から投資マネーが集まってくるようになります。当然、それに応じて投資商品も非常に多くなります。

日本は金融規制が厳しく、手数料だけ高くてほとんど資産運用できない商品ばかりです。一方で海外の投資商品だと低くても年利4%以上であり、少なく見積もっても20年後には約2倍という、日本では考えられないスピードで資産が増えていきます。

またオフショア投資では年利10%以上を狙うのは普通であり、そうした場合だとさらにお金が増えるスピードが速くなります。

ただ日本在住者だと、加入できるオフショア商品が限られます。ただ日本の非居住者であれば、そうした規制なく好きなように海外の投資信託やオフショア保険(生命保険)に加入して資産を増やせるようになります。

現地通貨での投資や不動産投資は論外

もちろん海外在住者が可能な投資法としては、他にもあります。ただ、オフショア投資以外はあまり勧められません。その中でも、現地通貨での投資は最悪だといえます。

「現地銀行の定期預金の金利が良い」という理由で銀行預金しているなら例外的に問題ないです。ただ、海外だと定期預金以外の微妙な投資が非常に多いです。例えば、現地の株式を購入したり、現地で不動産投資をしたりするのです。

あなたが投資のプロであり、日本や世界の株式で高額な利益を得ている実績があるのであれば問題ありません。ただそうでないのであれば、難易度の高い新興国株式に対して素人が手を出し、大きな利益を稼ぎ出すなど無理です。

同様にあなたが日本の不動産投資で高額な収入実績があるなら問題ありません。ただ、米国不動産でさえ難易度が高いのに、タイや中国、シンガポールなど現地の国で不動産投資をして稼ぐのは不可能に近いほど難しいと考えましょう。

これらの国での投資は不確定要素が非常に大きく、むしろ損をする可能性のほうが高いです。

一方で海外のタックスヘイブンにある保険会社を活用し、投資信託や生命保険を利用すれば100%の確率で資産が何倍にもなると既に確約されています。もちろんリスクを取りつつ、株や不動産のように年利20%なども可能です。

住む国を移してもトラブルがない

また投資する通貨は米ドルであり、信頼性の薄いその他の通貨ではありません。あなたが住んでいる現地通貨での投資ではリスクが高いものの、投資通貨は米ドルなのでリスクが低いです。

さらにいうと、現地の国で販売されている投資信託や生命保険の場合、受取先の銀行は現地の銀行に限定されます。海外の銀行を指定することはできません。日本の非居住者にとって、現地の仕組みを利用して投資をすると高確率で後悔する理由がこれになります。

駐在員や海外在住者として住んでいる国の金融商品を購入した後、住む国を変えてしまった場合、お金の受け取り先を海外の銀行に指定できないので困るのです。資産運用は10年後や20年後を見据える必要があるため、満期のときに住んでいる国が異なるのは普通です。

一方でタックスヘイブンでの投資であれば、外国人による投資を広く受け入れています。当然、世界中どの銀行であったとしても、満期時にお金を送金してくれます。

受取時の通貨は米ドルに限らず、日本円であっても問題ありません。要は、すべての通貨に対応しています。そのときの為替レートで計算され、お金が振り込まれます。そのため将来の移住リスクを考えると、駐在員や海外在住者にとって現地の金融商品ではなく、オフショア地域の金融商品が優れています。

為替リスクなく、海外口座で米ドル預金が可能

このとき海外に住んでいる人だと、多くのケースでいろんな通貨を有する銀行口座を気軽に保有できます。

日本の銀行は非常に使い勝手が悪く、日本円にしか対応していません。ただ海外では、ベトナムやカンボジアなどの発展途上国であっても、米ドルを含めその他の通貨での預金が可能なケースが多いです。中国在住者であっても、香港が近いので簡単に米ドルでの銀行口座の開設が可能です。

オフショア投資では米ドルで資産を増やすことになります。ただそうしたとき、米ドルを日本円に変えるために為替リスクという概念を生じます。

しかしながら海外口座を保有し、資産運用で増えたお金について自分の米ドル口座に移し替え、米ドルのまま保有すればそもそも為替リスクは生じません。また自分の預金口座と紐づいたクレジットカードを保有しておけば、いつでも自由にカード決済できます。

米ドル口座の開設が可能な国に住んでいる永住者や駐在員に限られますが、海外資産を為替リスクなしに自由に活用できるのは海外在住者ならではの特権だといえます。

税金はどう?投資で儲けたお金は現地の税制に従う

また海外在住者がオフショア投資を開始するべきなのは、「日本の居住者では加入できない優れた投資信託や生命保険の商品を購入できる」ことだけでなく、「現地の国での税制で問題ないことになっている」ことが挙げられます。

日本は異常なほど高額な税金を課せられることで知られています。海外積立投資で何倍にも資産を増やすことは可能であるものの、増えたお金に対しては日本在住者だと日本で課税されるのです。オフショア投資というのは、節税にはなりません。

ただ、現地に住んでいる人は現地の国での税制に従えば問題ありません。高額な税金を課せられ、日本にお金を吸い取られることはないのです。

例えば香港やシンガポールなどに住んでいる場合であれば、キャピタルゲイン税(株式などの取引で得たお金)は無税です。同じことはマレーシアにもいえることであり、投資で稼いでも無税です。そのため、税金を取られることはありません。

またタイなどその他の国は税金を課せられますが、税率は一律10%になっているなど、日本のように最高55%の高額な税率ではありません。そのため、満期を迎えたり解約返戻金を受け取ったりしたとき、少ない税金を現地の国で納めれば問題ありません。

国外財産が多くても報告は不要で贈与税がゼロになる

また日本の居住者であり、以下のように海外に5,000万円以上の資産を保有する場合は国外財産調書として必ず提出の義務があります。

- 日本の居住者

- 海外資産が5,000万円以上

5,000万円というと、非常に多いように思えてしまいます。ただ、オフショア投資では年利10%以上を狙うのが一般的です。そうしたとき、300万円を一括投資して年利10%で30年間運用すれば約5,200万円になります。そのため、実は気づけば資産が5,000万円を超えていることはよくあります。

ただ、あくまでも日本の居住者に国外財産調書の報告義務があるだけです。現地に住んでいる非居住者には関係ありません。そういう意味では、海外に存在する資産を税務署に把握される心配はありません。

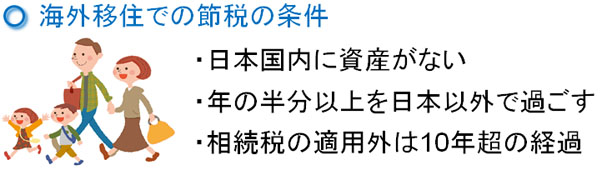

・10年超で贈与税や相続税がゼロ

また、日本で非居住者の場合だと10年超を海外で過ごすことにより、贈与税や相続税がゼロになります。

より具体的にいうと、海外資産に対しての贈与税・相続税がかかりません。また、贈与や相続をする相手についても「過去10年以内に日本に住所がない」という条件を満たす場合、贈与税や相続税がゼロになります。

ある程度、長く海外に住んでいれば日本の高額な贈与税・相続税の問題から解放されるようになるのです。現地の低いキャピタルゲイン税(または無税)で済むだけでなく、無駄な相続税もかかりません。

一般的に海外では贈与税・相続税がなかったり、非常に税率が低かったりします。日本がむしろ異常なのですが、長く海外に住んでいれば高額な資産を無税にて子供や孫に与えることができます。

住民票が日本だとオフショア投資の幅が狭まる

ただ、ここまで述べてきたことについて条件があります。それは、住民票が日本に存在しないことです。あくまでも、非居住者になっていなければ意味がありません。

現地採用を含め、海外に永住(移住)している人であれば高確率で住民票を抜いているので関係ありません。ただ、駐在員の中には「いつかは日本に帰る予定であるため、住民票をそのままにしている」という人もいます。

確かにこうした方法であれば、日本へ一時帰国したときに健康保険証を活用できて便利ですし、面倒な役所手続きも発生しません。

ただオフショア投資という面では圧倒的に不利です。海外積立投資では非居住者だからこそ加入できる投資信託や生命保険が多数存在します。また非居住者だからこそ、海外資産の把握がありません。住民票が日本にある場合、海外に住むメリットとしては、現地の銀行で米ドルを含めさまざまな通貨で預金できるくらいです。

もちろん、日本の居住者であっても海外の投資信託や生命保険を含め、問題なくオフショア投資を活用することは可能です。ただ、非居住者に比べると条件面では不利になると考えるようにしましょう。

日本の巨大な金融機関に比べても、圧倒的に規模の大きい海外の保険会社にお金を預け、ほぼリスクなしに資産運用できるのがオフショア投資です。これについて、非居住者だからこそ可能なことは多いのです。

先進国でなく、あくまでも投資先はオフショア

また海外投資で他に勘違いしやすい点として、「あくまでも行うべきはオフショア投資」であることが挙げられます。つまり、タックスヘイブンと呼ばれる税金のかからない地域での投資です。先進国(イギリスやドイツなど)で投資をするわけではありません。

先進国で投資をしたとしても、日本と同じように金融規制があったり、無駄に手数料が高かったりしてダメな金融商品が多くなっています。そうではなく、香港やシンガポールなど「投資への利益が無税であり、あらゆる投資手法が可能な国の金融商品」を購入するからこそ、高利回りが可能であることを理解しましょう。

例えば、オフショア投資での保険会社の一つにサンライフ社があります。カナダ・トロントに本社があるものの、カナダに住んでいる人を除き、カナダ・サンライフの生命保険を購入する人はいません。そうではなく、オフショア地域で加入します。

サンライフは香港に支店を有しています。そこで香港サンライフから加入することで、圧倒的に資産が増えることになります。基本的に、日本を含む先進国で投資をするのは間違ったやり方だと考えるようにしましょう。

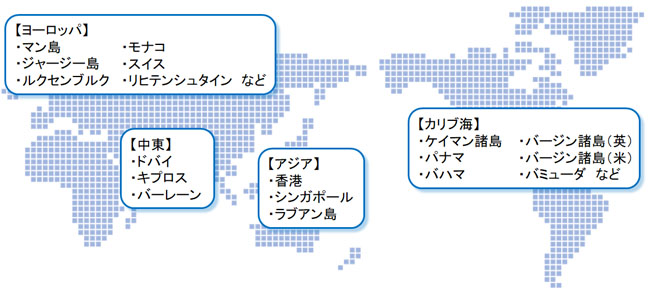

なおタックスヘイブン(オフショア地域)については、以下の通り世界各地に存在します。

アジアで有名なのは香港やシンガポールですが、いずれにしてもこうした地域で資産運用されている投資商品でなければ意味がありません。

なおタックスヘイブンを利用して、アメリカやイギリスなどにあるヘッジファンドへ投資することは頻繁にあります。アメリカは世界最大のタックスヘイブンで知られており、イギリスはオフショア地域の総元締めなので優れたファンドがたくさんあるのです。

ただあくまでも、利用するのはタックスヘイブンの仕組みというわけです。「タックスヘイブンの金融機関へ送金後、アメリカやイギリスのファンドを利用することがある」というわけです。先進国の金融機関へ直接、お金を送金するわけではありません。

・国が違えば資産運用の金額が異なる

参考までに、日本で巨大な外資系の生命保険会社としてプルデンシャル生命保険が知られています。日本にて、プルデンシャル生命でドル建ての生命保険に加入すれば30年で120%ほどに資産が増えます。

ただ同じプルデンシャル生命保険であっても、香港プルデンシャルであれば年利4%以上で増えるため、30年で3~4倍以上になります。まったく同一の条件であっても、これだけ威力が異なるようになるのがオフショア投資になります。

海外に住んでいる人がお金を増やす方法を理解する

駐在員や海外在住者として活躍する人は非常に多いです。このときはアジアに限らず、アメリカやイギリス、カナダ、ドイツ、オーストラリアなどの先進国に住んでいる駐在員・海外在住者の日本人もたくさんいます。

このような日本の非居住者については、オフショア地域にある非常に優れた金融商品に自由に投資できるため非常に有利だといえます。また米ドル口座を保有できますし、10年超の非居住者であれば日本の贈与税・相続税がゼロになります。

しかも、オフショア投資では海外の巨大な金融機関(保険会社など)に投資をすることになるため、日本の銀行に預けるよりも安全性が高い状態にて、高利回りの資産運用が可能になります。当然、現地の株式や不動産への投資のように資産が減るリスクすらありません。

注意点として、非居住者だからこそ大きなメリットを受け取ることができます。また先進国への投資ではなく、あくまでもオフショア地域での投資を選択しましょう。

海外在住者であれば高額な資産運用が可能になります。海外でお金を増やし、少ない税金に抑えながら自分の資産を増やすようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする