債券投資を考えるとき、最も優れている投資先がアメリカです。むしろアメリカの債券以外は異常にリスクが高かったり、日本国内にある債券のようにまったくお金が増えなかったりします。そのため、債券投資は必ず米国債を選ばなければいけません。

このときは債券の投資信託・ETFを利用するのが一般的です。米国債券ETFへ投資することによって、高利回りにて、さらには米ドルという世界で最も信頼されている通貨で投資可能になるのです。

ただ債券ETFには種類があります。その中でも、特に人気でおすすめなのがBND、AGG、HYG、IEF、TLTです。特別な理由がない限り、債券投資ではこれらのうちどれかを選んで投資すれば問題ありません。

それでは、これらの米国債券ETFにはどのような特徴があるのでしょうか。また利回りはどうなっているのでしょうか。そこで人気でおすすめの米国債券ETFと共に、これらの配当年利や特徴について解説していきます。

買い時は金利下落(不況前)であり、金利上昇時は避ける

まず、債券ETFの買い時を理解しましょう。債券というのは、いつでも購入して問題ないわけではないのです。

米国債券へ投資する場合、期間が決まっている債券ではなく、複数の国債・社債が含まれている投資信託を利用するのが普通です。こうした債券ETFへ投資することによって、いつでも売買が可能になります。ただこのとき、買い時を理解していないと、たとえ低リスクの債券ETFであっても損をするというわけです。

具体的には、FRB(アメリカ中央銀行)による政策金利の引き上げが起きる前や金利引き上げ中では米国債券ETFへの投資を避けましょう。ほぼ100%の確率で債券価値が下落するからです。

政策金利(短期金利)が上昇するというのは、アメリカ国債の長期金利(10年債利回りなど)や社債の利回りも上昇することを意味します。また債券利回りが上昇する場合、それより前に発行された債券(低金利の債券)を以前と同じ値段で購入しようと考える人はいません。

金利上昇の場面では、債券価格を下げないと買い手がつかないのです。これが、金利上昇前や金利上昇中のときに債券価格が下がる理由です。

一方でFRBによる金利上昇が落ち着いたり、不況前だったりする場面であれば、そこが最も優れている債券の買い時です。この場合であれば、米国債券ETFをお買い得の金額で購入できるからです。そうすれば、金利収入と債券価格の上昇益の両方を得られます。

債券はいつ購入してもいいわけではないため、買い時を理解しましょう。

不景気以外、若い人は債券を利用するメリットはほぼゼロ

株式投資をメインでしている人であっても、不景気に入る直前にはすべての株を売り、債券へ投資するのは普通です。不景気だと株はほぼ100%の確率で損をする一方、債券投資であれば大幅に資産価値が上昇するからです。

好景気だと株価は上昇し、債券価値は下がります。一方で不景気だと株価は下落し、債券価値は上昇します。そのためタイミングをみて債券を利用するというわけです。

ただこうした投資ではなく、配当金目的で債券ETFへ長期投資する人もいます。この場合、利用するのは必ず高齢者でなければいけません。若い人が米国債券ETFへ長期投資するメリットはゼロです。

アメリカのインデックスとしてはS&P500やNYダウ、Nasdaqなどが有名です。これらに長期投資すると、どれだけ大不況があっても必ずどこかで最高値を更新するようになります。例えば以下は、NYダウと米国債券ETF(HYG)の価格推移です。

約11年でNYダウは3.8倍ほどに資産価値が増えている一方、債券ETFでは値上がりがありません。株と債券ではこのような違いがあります。債券では長期的に値上がりを期待してはいけません。これが、若い人で債券投資が意味ない理由です。

一方で高齢者のように、資産価値を減らしてはいけない人にとって債券投資は最適です。不景気であっても資産価値の減少はほぼ存在せず、それでいて毎年の配当収入を得ることができるからです。

おすすめの米国債券ETF・投資信託

ここまでの内容を理解したうえで、正しく米国債券ETFへ投資しましょう。日本国内の債券へ投資しても年利は低く意味ないため、債券投資は必ず米国債券の投資信託でなければいけません。

このときアメリカの債券ETFでおすすめな投資先が以下になります。

- BND・AGG:格付けの高い国債・社債

- HYG:高利回り債券

- IEF・TLT:アメリカ長期国債

特別な理由がない限り、米国債券への投資ではこの3種類のうち、どれかの利用で問題ありません。あなたの投資目的に応じて、この3種類から投資先を選択しましょう。

格付けの高い国債・社債に投資するBND・AGG

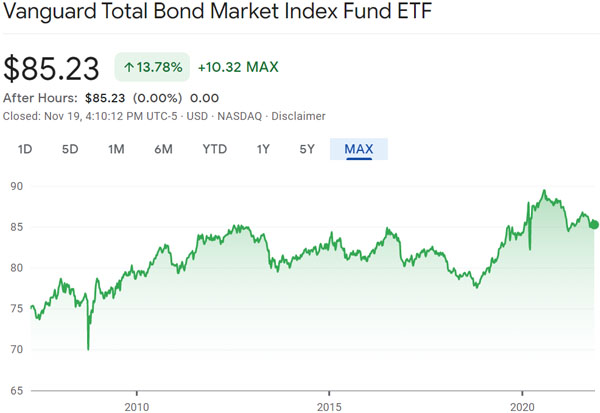

米国債券ETFの中でも、最も時価総額が大きく、多くの人が投資している投資信託がBNDとAGGです。発行会社が違うだけであり、BNDもAGGも中身は同じです。年間配当額やチャートの値動きはほぼ一致するため、どちらを利用しても問題ありません。

なお一般的には、BNDのほうが時価総額が大きいのでBNDを利用しましょう。

BND・AGGを利用する場合、米国債や格付けの高い会社の社債へ投資することになります。そのため配当利回りは年2~2.5%と低いものの、債券価格の値動きはほとんどなく、安定したリターンを得ることができます。

以下はBNDへ投資するときの資産価値の推移です。

このように、ほとんど値動きがないとわかります。値動きがほとんどない高格付けの資産へ投資し、配当年利2%ほどにて資産運用したい場合はBND・AGGが優れています。

年間配当4~5%で資産価値が変わらないHYG

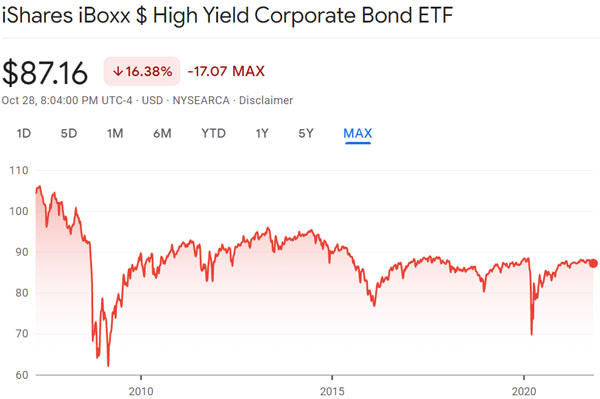

高格付けの債券へ投資する投資信託がある一方、格付けの低い債券へ投資する投資信託も存在します。ハイイールド債券と呼ばれており、ジャンク債ともいわれます。ジャンク債とはいっても、時価総額が数兆円ある「日本でいうと圧倒的な大企業」へ投資することになるため特に問題はありません。

こうしたハイイールド債として有名なのがHYGです。HYGへ投資することによって、米国にある低格付けの会社が発行する社債へ投資できます。またHYGに投資すれば数千の社債に対して分散投資できるので、たとえ一つの会社で債務不履行があっても影響はほぼなくリスクは非常に低いです。

また、以下はHYGへ投資するときの値動きです。

このように、資産価値は長期的に上がってもいないですし、下がってもいません。またHYGは配当年利が4~5%です。そのため、価格変動ほぼなしに年間配当4~5%を得られる投資先と理解すればいいです。

BND・AGGよりも利回りは良いため、より高い配当金を得ることによって資産運用したい場合はハイイールド債への投資が優れています。

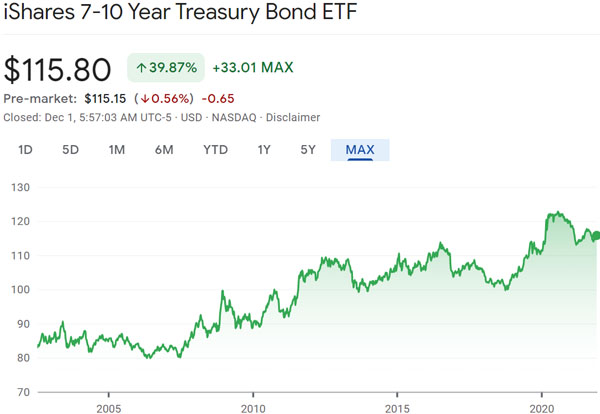

米国債へ投資可能な長期国債のIEFとTLT

米国債券ETFへ投資するとき、米国債へ投資する方法もあります。アメリカ国債なので最も信頼性が高く、安定的に配当金を得ることができます。

アメリカ国債には期限があります。その中でも高めの金利収入を得られるのが長期国債です。短期国債に比べて長期国債のほうが値動きは大きいものの、その分だけ高い配当を得られます。

こうした米国債の中でも、7~10年国債に投資するのがIEFです。配当年利は1~2%であり、以下のような価格推移になっています。

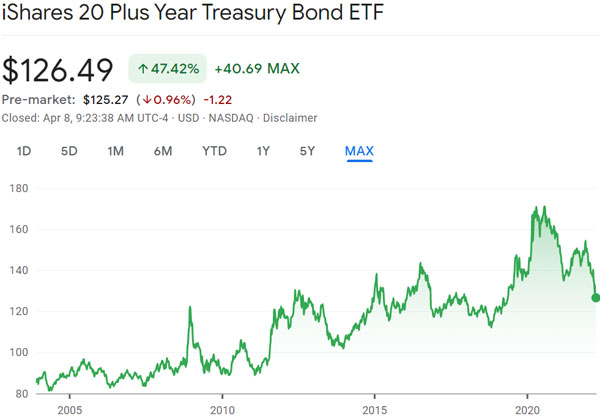

また、20年超の長期国債へ投資するのがTLTです。年間金利は2~3%であり、7~10年国債であるIEFに比べると、TLTの価格変動は大きいです。以下は実際のTLTの価格推移です。

なお不況前にTLTへ投資する場合、年間配当2~3%に加えて、キャピタルゲイン(債券価格の値上がり益)として年20%超を得ることも可能です。そのため長期保有ではなく、不況前に投資することにより、1~2年の短期投資でキャピタルゲインを狙いたい人にとっても優れる投資先になります。

優れる米国債券の投資信託を活用する

債券投資の投資先は必ずアメリカでなければいけません。米ドル投資以外はリスクが高かったり、お金がまったく増えなかったりします。ただ米国債券ETFの中でも、人気でおすすめの投資先は限られます。

債券投資をする場合、高格付け債券(BND・AGG)、ハイイールド債(HYG)、アメリカ長期国債(IEF・TLT)の中から選びましょう。ほかにも種類はありますが、これら以外を選択する意味はありません。

投資先はあなたの目的に合わせて選びましょう。低リスクでの長期投資がいいなら、高格付け債券や米国国債を利用しましょう。また高配当を目指すならハイイールド債への投資が優れます。他には、不況前での1~2年の短期投資ならTLT(20年超の米国債ETF)が優れます。

債券によって特徴が大きく異なります。それぞれの債券の詳細を理解し、あなたにとって最適な米国債券ETFを利用しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする