プライベートバンクというのは、一般的にはスイスに籍を置く富裕層向けの銀行を指します。本当の意味での優れたプライベートバンクは日本に存在せず、さらに有用な金融商品はゼロであり、「日本の銀行や証券会社を通してプライベートバンキングを利用すると基本的に損をする」という事実は有名です。

ただ海外のプライベートバンクでは無理であるものの、富裕層が日本のメガバンクや証券会社のプライベートバンクを利用する場合、可能なこととして事業承継や相続への対策があります。

銀行員は節税のプロではないため、優れた節税ができるわけではありません。また手数料は異常に高額です。ただ銀行員に相続対策を丸投げし、一任できるというわけです。

それでは、日本のプライベートバンクを利用することによる相続税対策は有効なのでしょうか。ここでは、実際の内容を解説していきます。

日本のプライベートバンクで相続対策の一任が可能

銀行を利用する場合、富裕層でなかったとしても事業承継や相続対策の一任が可能です。もちろん1億円以上を預けてメガバンクや証券会社のプライベートバンキングサービスを利用する場合についても、問題なく相続対策が可能です。

実際に事業承継や相続をするとなると、非常に多くの手続きが必要になります。例えば、以下のような手続きがあります。

- 税務署:相続税申告

- 法務局:会社関係や不動産などの登記

- 役所:戸籍関係の手続き

- 銀行:預金など金融資産の相続手続、相続人の確認

- 証券会社:株や債券など金融資産の相続手続、相続人の確認

- 年金事務所:年金手続き

- 保険会社:死亡保険金の請求

これらに加えて、クレジットカードや自動車など、死亡した人が保有していた資産すべてについて手続きが必要になります。

非常に面倒であるものの、プライベートバンクを利用していれば、銀行と提携している専門家の紹介を含め、すべての事業承継や相続手続きを一任できるというわけです。

日本のプライベートバンクで投資してもお金は増えず、むしろ手数料が高くて損をするため、基本的に利用価値はないです。ただ、海外の銀行では無理なサービスであるものの、日本のプライベートバンクで唯一可能なサービスがこうした相続関係です。

銀行の事業承継・相続サービスは高額

ただ日本のメガバンクや証券会社に共通しますが、これらの金融サービスを利用すると異常なほど手数料が高いことを理解しましょう。当然、プライベートバンキングサービスでの相続対策であっても同様です。

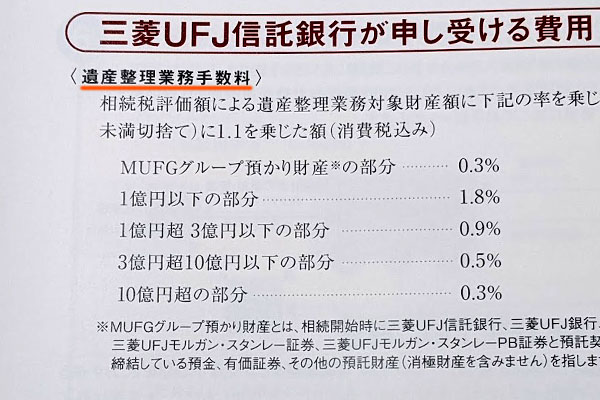

例えば以下は、実際にメガバンク系列の銀行が提供している遺産整理業務の手数料です。

例えばこの銀行に5000万円を預け、全体の金融資産が2億円の場合、この銀行に約260万円の手数料支払いが発生します。もちろん事業承継や相続では他にも行うことがたくさんあり、そのつど100万円を軽く超える費用がかかります。

銀行や証券会社を通して金融サービスを購入すると手数料が異常に高いのは、金融商品を購入するときだけでなく、事業承継や相続のときも同様であると理解しましょう。

事業承継や相続税対策は保険で行う

また一般的に事業承継での節税や相続税対策をするとき、生命保険を頻繁に利用します。生命保険を利用すれば、大きな節税になることは広く知られています。

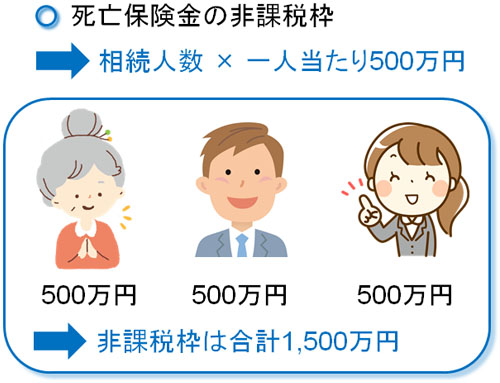

例えば死亡保険金として遺産を相続する場合、「相続人数について、一人当たり500万円の非課税枠」があります。仮に3人の法定相続人がいる場合、合計で1500万円の非課税枠です。

そのため現金や株ではなく、生命保険として相続させるほうが相続税対策になります。

また富裕層では法人として会社を経営しているケースが多いです。この場合は事業承継として株価対策をする必要があり、M&Aによって事業を切り放したり、法人保険を利用したりして会社価値を下落させ、無駄な相続税を減らすことになります。

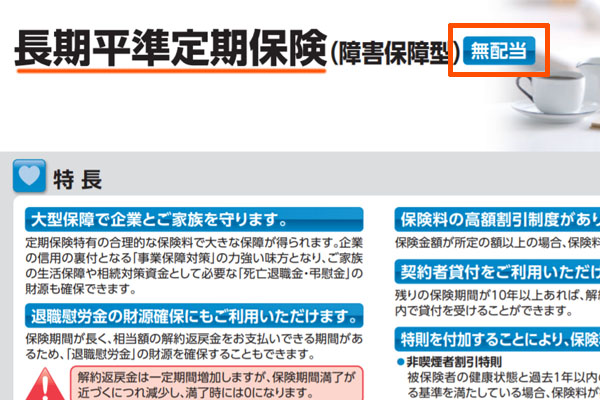

ただ銀行員は節税のプロではないため、必ずしも優れた節税対策ができるとは限りません。例えば法人保険を利用する場合、節税では「有配当の4割損金が可能な法人保険」を利用しなければいけません。

法人保険には無配当と有配当があり、無配当の場合は解約返戻金が非常に低く、解約返戻率は約85%が上限です。つまり確実に損をするため加入する価値がありません。ただ多くの銀行員は知識がなく、以下のような無配当の法人保険を平気で勧めてきます。

なお無配当の法人保険が圧倒的に多いものの、中には有配当の法人保険もあります。こうした保険商品の場合、年1%ほど配当が出されて解約返戻金が高くなります。そのため15~20年ほど加入すれば、解約返戻金はほぼ100%になります。

有配当で損金性のある法人保険を利用すれば、会社価値を下げることで株価対策による事業承継・相続税対策をしつつ、利益の繰り延べが可能になるのです。

ただ、こうした知識をもっている日本のプライベートバンカーは実際のところ少ないです。彼らはサラリーマンであり、数年ごとに配置換えとなるため節税知識が乏しいのは当然であり、一任サービスは可能であるものの優れた節税対策はできないことを理解しましょう。

海外のプライベートバンクは節税できないが資産が大きく増える

ちなみに海外のプライベートバンクについては、スイスなどの税金がほとんどないタックスヘイブン(オフショア地域)に存在します。タックスヘイブンであればオフショア投資が可能であり、金融規制がないので優れた金融商品を購入できます。

こうした投資では、節税することはできません。つまり事業承継や相続税対策をすることは無理と考えましょう。

ただ節税対策はできなくても、圧倒的にお金を増やすことができるため、日本のプライベートバンクを利用するよりも効率的にお金を増やすことができるという事実があります。

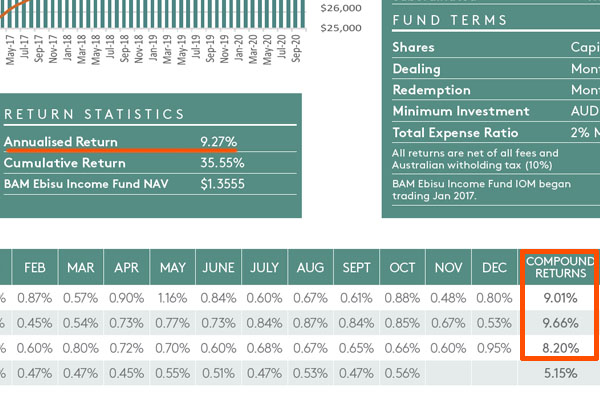

タックスヘイブンのプライベートバンクやオフショア投資口座を利用すれば、金融規制がないため、世界中の金融商品へ投資でき、この中にはヘッジファンドも含まれます。例えば以下は、オーストラリアで不動産ローンを提供している低リスクのヘッジファンドです。

このファンドへ投資する場合、過去の平均年利は9.27%です。そのため日本の金融機関とは異なり、この年利であれば以下のように効率的にお金を増やすことができます。

- 10年後:約2.4倍

- 20年後:約5.89倍

- 30年後:約14.29倍

人がいつ死亡するのかタイミングを知ることはできません。そのため基本的には、死亡間近であると明確にわかっている場合を除き、事業承継や相続対策とはいっても10年や20年ほどは資産を寝かすことになります。そうした場合、タックスヘイブンで本物のプライベートバンクを利用すれば、こうした資産運用が可能というわけです。

また前述の通り、このようなタックスヘイブンでプライベートバンクを利用する場合、まったく節税できず増えた資産に対してそのまま課税されます。ただ先ほどのヘッジファンドの場合、20年で資産が約5.89倍に増えます。そのため相続税として最高税率55%を支払ったとしても、差し引きした合計では圧倒的にお金が増えているというわけです。

そのため個人でも法人でも、事前にオフショア投資をすることによって低リスクで資産運用する富裕層は多いです。節税はできなくても、それ以上に現金を増やすことができるため、税額が大きくなるのを許容して資産運用するというわけです。

個人の保険利用なら海外保険でも節税可能

また保険商品に限っていうと、個人利用であれば海外のオフショア生命保険であっても問題なく節税が可能です。日本の生命保険だけでなく、海外の生命保険を相続した場合についても、先ほど解説した「一人当たり500万円の非課税枠」を利用できるのです。

事業承継を含め、保険を用いた法人節税は日本の生命保険のみで可能です。海外の生命保険を利用しての法人節税は無理です。ただ、個人での相続なら海外オフショア保険で節税できます。

そういう意味では、個人が日本の生命保険を利用して相続税対策をするメリットはゼロです。日本の生命保険では、終身保険を利用しても「支払総額に対して死亡保険金は110~120%ほどになる」という程度です。

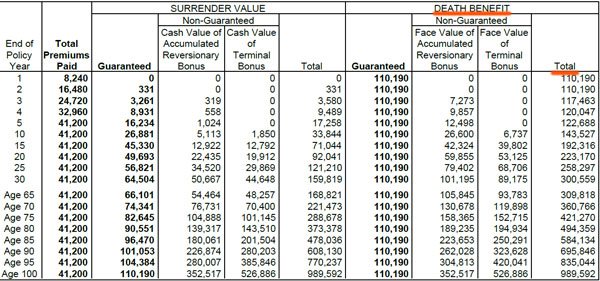

一方、タックスヘイブンで加入できるオフショア生命保険の場合、5~10倍以上にお金が増えるのは普通です。例えば以下は、私が34歳のときに個人で加入した生命保険です。

41,200米ドル(約400万円)で加入しており、この時点で死亡保険金は110,000米ドル(約1100万円)です。また時間経過と共に死亡保険金は上昇します。以下には、上の表について私の年齢と死亡保険金の額を記しています。

- 70歳:360,766ドル(約3600万円)

- 80歳:494,359ドル(約4900万円)

- 90歳:695,846ドル(約7000万円)

このように考えると、日本の生命保険を個人が利用するのがなぜ意味な

いのかわかります。こうしたオフショア生命保険は日本人であればだれでも加入できるため、個人が相続税対策をしたい場合、節税と資産運用の両方が可能なオフショア生命保険を利用しましょう。

なお当然ながら、日本のプライベートバンクでこうしたオフショア生命保険の購入は無理です。タックスヘイブンの仕組みを利用したり、海外のプライベートバンクを利用したりするからこそ、高額なお金を配偶者や子供、孫に残せるのです。

海外の金融商品であれば共同名義による相続対策も可能

なお富裕層が相続対策をするとき、日本では不可能であるものの、海外の金融商品であれば共同名義の利用も可能です。

日本とは違い、海外では夫婦で共同名義(財産の所有が同じ)とすることがよくあります。一部解約によって相続税の支払いは必要になるものの、日本の金融機関のように面倒な手続きなしに、財産を引き継ぐことができるのです。

また共同名義では、配偶者や子供、孫だけでなく、第三者を共同名義にすることもできます。例えば同性パートナーや事実婚パートナー、愛人を共同名義人に指定することができます。

日本ではこうした同性愛者(LGBT)や事実婚の場合を含め、相続関係が非常に微妙な状態です。当然、愛人となると完全なる他人になるので相続の権利はありません。ただ海外では同性愛者や事実婚は普通であり、共同名義人を指定するとき、必ずしも婚姻状態や親族でなければいけない決まりはありません。

そのため愛人(法律上は完全なる他人)であっても、「友人」という区別で共同名義人に指定することができます。そのため、タックスヘイブンでの相続対策は日本の金融商品に比べて、圧倒的に自由度が高いことを理解しましょう。効率的に資産を増やせるだけでなく、特定の人にお金を残すことも可能なのです。

富裕層の優れた相続対策は海外投資

個人や法人で余ったお金がある場合、日本の金融商品を利用しても資産運用は難しいです。特に日本のプライベートバンクを利用する場合、高確率でお金が減ります。また日本のプライベートバンクでの相続税対策は費用が高額であり、さらに銀行員は節税のプロではありません。

また実際のところ、個人であれば日本の生命保険ではなく、海外の保険商品であっても非課税枠を使えます。海外の保険では法人節税はできないものの、個人であれば圧倒的に資産を増やしながら節税できるのです。

なお個人でも法人でも、海外のオフショア商品を利用すれば効率的にお金を増やせます。資産運用でお金が増えるとその分だけ支払う税額は増えるものの、資産が5倍や10倍に増えるのが普通であるため、たとえ相続税の最高税率55%に引っかかる場合あっても海外で資産運用したほうが有利なのです。

海外のプライベートバンクやオフショア投資口座を利用すれば、こうした投資が可能です。そこで事業承継や相続対策をするとき、節税と資産運用の両方を考え、日本以外の金融商品で事前対策を行うようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする