資産運用によって高額な資産を築くことができます。例えば2000万円の老後資金を投資によって用意するのは簡単です。また方法によっては、1億円以上の資産を作ることもできます。

ただ当然ながら、効率的にお金を増やすためには株などのハイリスク資産に投資しなければいけません。また日本株のようなダメな投資先ではなく、海外投資によって資産運用するのが大原則です。これにより、複利によって資産を作れることができます。

なお「将来目指す金額が2000万円ほどでも問題ないのか、それとも1億円以上の資産形成をしたいのか」によって投資戦略は違ってきます。必要となる元本も変わってきます。

そこで海外投資&複利を利用してどのように資産形成をすればいいのか、そのための戦略を解説していきます。

投資で最も優れる効果が複利の力

高額な資産を作りたい場合、一般的にはハイリスク・ハイリターンの投資をします。具体的には株式投資によって資産形成をします。

このとき投資で最も優れる効果が複利です。最初はお金が増えるスピードは遅いものの、時間経過と共に指数関数的に資産が増えていくのです。高校数学では指数関数を学びます。指数関数では、以下のようなグラフの形となります。

株というのは、指数関数的に増加していく性質があります。例えば「既に株価が5倍になっている」という状態の場合、そこからさらに株価が倍になると、合計で10倍になります。これが、株価が指数関数的に増加する理由です。

ちなみに株式投資ではなく、債券投資であっても指数関数的にお金が増えていきます。高利回り債券へ投資する場合、配当年利は4~5%なので、この年利にて指数関数的にお金が増加します。ただ一般的には、株へ投資することによってより高利回りを目指すというわけです。

必ず海外投資でなければお金は増えない

なお実際に資産運用するためには海外投資でなければいけません。株式投資によって複利で資産が増えるというのは、株価が上昇することが前提となっているからです。

そのため、日本株への投資は避けましょう。以下のように、日本株はまったく株価が上昇していないことで知られています。

日本株の場合、むしろ複利で資産が減っていくリスクが高いです。そこで海外投資を行いましょう。より具体的にいうと、米国株へ投資しましょう。

中国株やその他の新興国株については、日本株と同様にほぼ株価が上昇していません。そのため、投資先は米国株である必要があります。参考までに、以下はアメリカトップ500社へ投資するS&P500の株価推移です。

このように、長期的には指数関数的に株価が上昇していることがわかります。S&P500について過去60年以上の平均リターンは年8~10%であると広く知られています(配当を含む)。そのため、投資の素人であっても年間の利回り8~10%で資産運用するのは誰でも可能です。

積立投資で2000万円の資産を作るのは簡単

この事実を認識すると、2000万円ほどの老後資金を作るのは難しくないと理解できます。低く年利を見積もり、年8%で資産運用する場面を想定しましょう。

例えば月3万円を積立投資し、年間利回りが平均8%の場合、資産額は以下のようになります。

| 経過年数 | 元本 | 資産額 |

| 5年 | 180万円 | 約221万円 |

| 10年 | 360万円 | 約552万円 |

| 15年 | 540万円 | 約1045万円 |

| 20年 | 720万円 | 約1778万円 |

| 25年 | 900万円 | 約2872万円 |

| 30年 | 1080万円 | 約4500万円 |

途中で大不況が来ることはあるものの、海外投資をする場合、不況を含んだとしても前述の通り平均年利8~10%が可能です。そのため、20~25年ほど毎月3万円の積立投資をすれば2000万円以上の資産を作れるというわけです。

時間はかかるものの、月3万円ほどであれば節約生活を頑張ればだれでも可能なはずです。複利効果を利用することによって2000万円以上の資産形成が簡単なのはこうした理由があります。

当然ながら、元本100万円ほどで2000万円の資産を作るのは不可能です。ただ積立投資によって月3万円を投資すれば、20年後には元本が720万円になっています。また積立投資を続ける場合、複利効果によって20〜25年後には資産額が2000万円以上になるというわけです。

1億円以上の資産構築の場合、積立投資では実現が難しい

一方で2000万円ではなく、1億円以上の資産を作りたい場合はどのように考えればいいのでしょうか。この場合、積立投資では難しくなります。理由としては、毎月の投資額が大きくなるからです。

例えば、月15万円を年利8%で積立投資する場面を考えてみましょう。この場合、以下のようになります。

| 経過年数 | 元本 | 資産額 |

| 5年 | 900万円 | 約1109万円 |

| 10年 | 1800万円 | 約2762万円 |

| 15年 | 2700万円 | 約5225万円 |

| 20年 | 3600万円 | 約8894万円 |

| 25年 | 4500万円 | 約1億4360万円 |

| 30年 | 5400万円 | 約2億2504万円 |

このように月15万円の投資をすれば、ようやく20~25年ほどで1億円の資産額になります。ただ経営者や医師を除き、一般人で毎月15万円の積立投資をするのは現実的ではありません。そのため、1億円の資産を目指す場合は他の方法を考えましょう。

積立投資より一括投資のほうが資産は増えやすい

S&P500などのインデックスファンドを利用して海外投資をする場合、通常は積立投資をします。ドルコスト平均法と呼ばれますが、毎月の投資によって株を購入する場所(投資先)を分散させるのです。

株式投資であるため、株価が上昇することがあれば、減ることもあります。このときドルコスト平均法であれば、株価が増えれば資産額が上昇してうれしいですし、株価が下落しても安く買えるのでうれしいです。つまり、株価が上がっても下がっても問題ありません。

一方で一括投資の場合、株価が上昇することを祈るしかないので積立投資に比べるとハイリスクになります。ただ株価が上昇するのであれば、当然ながら最初に投資する額が多いほど将来の資産額は大きくなります。そのため億の資産形成を目指す場合、リスクを取って一括投資を検討しましょう。

例えば年利8%で資産が増える場合、一括で400万円を投資すると、以下のように資産が増えます。

| 経過年数 | 資産額 | 倍率 |

| 20年 | 約1864万円 | 約4.66倍 |

| 25年 | 約2740万円 | 約6.85倍 |

| 30年 | 約4024万円 | 約10.06倍 |

先ほど、月3万円の積立投資によって20年で約1778万円に資産を増やせることを解説しました(元本は720万円)。一方で一括投資の場合、元本は400万円であるものの、約1864万円に資産を増やすことができます。

確かに積立投資が投資の基本であるものの、一括投資ができる場合、リスクはあるものの、少ない元本にて高額な資産を作れるのです。

ハイリスク・ハイリターンのヘッジファンドで高金利・高利回りを実現する

ただ1億円以上の資産を作る場合、先ほど記したように年8%の資産運用では一括投資であってもまったく1億円に届きません。そこで、よりハイリスク・ハイリターンの投資をしましょう。

ただ素人が個別株(特定の企業)に投資をして資産を増やすのは圧倒的に難しいです。そこで、ヘッジファンドを利用しましょう。もちろん日本にある詐欺ファンドではなく、投資コード(ティッカー)が公開されており、詐欺の可能性がゼロのヘッジファンドを利用します。

3万米ドル(約300万円)以上のお金を投資できる場合、税金がほとんどないタックスヘイブン(オフショア地域)にてオフショア投資口座を開設し、ヘッジファンドへ投資できるようになります。参考までに、以下は私のオフショア投資口座のスクリーンショットです。

このように、私の場合は複数のヘッジファンドへ分散投資しています。

ヘッジファンドの中には、低リスクのヘッジファンドがあれば、ハイリスクのヘッジファンドもあります。そこで、株や債券に対してレバレッジをかけて投資をするハイリスク・ハイリターンのヘッジファンドを活用しましょう。

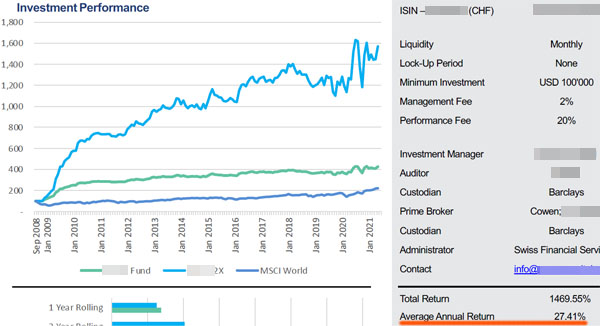

例えば以下は、株や債券、FX、商品先物へ投資をする典型的なハイリスク・ハイリターンのヘッジファンドです。

グローバルマクロ戦略と呼ばれる、マクロ経済を指標にして投資をするヘッジファンドです。年間の変動リスクは高いものの、全体では平均年利27.41%と高いです。

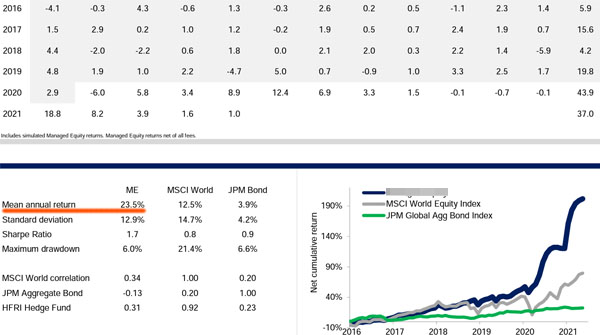

他には、以下はロング・ショート戦略を採用しているヘッジファンドです。

株に特化してロング(買い)とショート(空売り)の両方をします。過去の平均年利は23.5%と高いです。

そこで、こうしたヘッジファンドを利用しましょう。仮に400万円をこうしたヘッジファンドへ投資する場合、平均年利をかなり低く見積もって年20%とすると、以下のように資産が増えていきます。

| 経過年数 | 資産額 | 倍率 |

| 10年 | 約2480万円 | 約6.20倍 |

| 15年 | 約6164万円 | 約15.41倍 |

| 20年 | 約1億5296万円 | 約38.24倍 |

| 25年 | 約3億8160万円 | 約95.40倍 |

| 30年 | 約9億4952万円 | 約237.38倍 |

一般的な米国株へのインデックス投資であれば、現実的に1億円以上の資産を作るのは難しいです。一方で優れたヘッジファンドを利用すれば、マイナスリターンになる年はあるものの、平均年利20%以上で資産を増やすことができます。

またこうしたヘッジファンドを利用すれば、20年ほどで1億円以上の資産を作るのは可能です。投資の素人であっても、高年利で資産形成を可能とする唯一の方法が海外ヘッジファンドの利用です。

ハイリスク・ハイリターンのヘッジファンドであるため、1~2年ほどマイナスリターンになるケースはあるものの、優れたヘッジファンド投資をする場合、全体では高年利での資産運用が可能になります。そこで、1億円以上の資産形成を考える場合は高金利・高利回りが可能なヘッジファンドを利用しましょう。

目標となる資産額によって資産運用の方法が異なる

人によって目標とする資産額は異なりますし、可能な投資資金も違います。ただ目標資産2000万円であれば、時間をかければ複利によって誰でも達成できます。海外投資によって年利8~10%で資産を増やせば可能なのです。

資産運用で最も重要なのが複利効果です。時間経過と共に加速度的に増える資産額が大きくなるため、長期投資によって海外積立投資をしましょう。

一方で1億円以上を目指す人の場合、積立投資では正直なところ実現は厳しいです。そこで一括投資を検討しましょう。ただ一般的な一括投資では利回りが年8~10%となるため、より高金利・高利回りの投資が最適です。そうしたとき、ハイリスク・ハイリターンのヘッジファンドを利用すれば億の資産を作れます。

正しく海外投資をすれば、複利によって効率的に資産を増やすことができます。1億円以上の資産を作ることも可能であるため、目標金額に合わせてリスクや投資年数を設定し、複利によって資産を増やすようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする