投資初心者にとって最も優れる投資法が投資信託の利用です。素人であっても株式投資で優れた成績を出している人というのは、ほぼ全員が投資信託を利用しています。

ただダメな投資信託に投資してしまい、結果として失敗している人は多いです。優れた投資ファンドよりも儲からない投資ファンドのほうが多く、素人では見分けるのが難しいのです。その結果、資産を増やすことができていないのです。

それでは、失敗する銘柄としては何があるのでしょうか。やめておいたほうがいい投資信託には何があるのでしょうか。

当然ながら、失敗する人には共通点があります。そのため、どのような銘柄についておすすめしないのか解説していきます。

初心者で最も優れる投資方法が米国株投資

まず大前提として、アメリカ以外に投資をする場合、すべてのファンドについておすすめしません。理由としては、アメリカ以外では失敗する確率が圧倒的に高いからです。投資というのは、米ドルにてアメリカで行うのが投資家の中では常識です。

そのため「やめたほうがいい投資先かどうか」を判断する最もわかりやすい基準として、まず米国株(または米国債券)かどうかを確認しましょう。

なぜ、アメリカへの投資が優れているのでしょうか。この理由は、過去の歴史を確認すれば明らかです。例えば以下は、アメリカのトップ500社に投資をするインデックスファンド(S&P500)です。

このように、長期的にずっと株価が上昇し続けています。過去60年以上の平均年利は8~10%(配当を含む)であり、この年利にて資産が増えると多くの人が理解しているため、S&P500は世界で最も有名な投資信託(インデックスファンド)というわけです。

アメリカは常に人口増であり、インフレが起こっており、GDP成長率は先進国の中では高く、それでいてトップの経済力です。そのため、アメリカ以外への投資はあり得ないのです。

投資先を間違えると失敗する

それでは、アメリカ以外に投資をするなど、投資先ファンドをミスするとどのような結果になるのでしょうか。この場合はお金が増えないどころか、大きく損をする可能性が高いです。

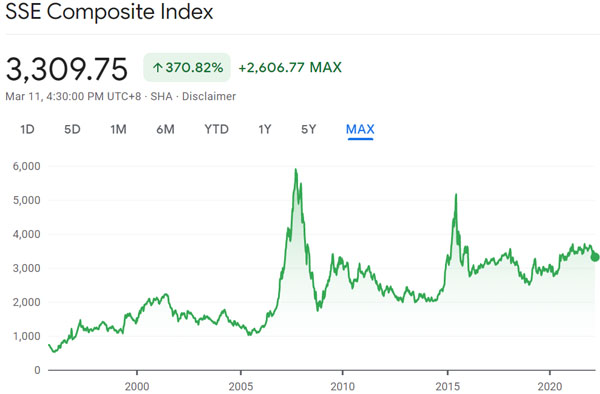

例えば日本はまったく株価が増えていないことで知られています。以下は実際の長期スパンでの株価です。

先ほどのアメリカの株価と比較して、このような投資信託に投資したいと思うでしょうか。少なくとも、日本株のインデックスファンドへ投資してもまったくお金が増えないと容易に理解できます。

経済成長がなく、人口が減少しており、世界的なテクノロジー企業がゼロの日本で株価が増えることはありません。ネット上では日本株や日本リート(不動産)、日本債券などをおすすめする人がいるものの、そのような人は投資の素人であり、必ず無視しましょう。

儲からない投資信託の銘柄は何があるのか

非常にわかりやすい基準について解説しましたが、当然ながらほかにも儲からない投資信託はいくつもあります。避けるべき投資信託としては、主に以下があります。

- 日本株・中国株・新興国株のインデックスファンド

- アクティブファンド

- テーマ型ファンド

- コモディティ(金、食料、原油など)

なぜこれらの投資信託をやめるべきなのか詳しくみていきましょう。

日本株・中国株・新興国株のインデックスファンドを避ける

日本株がまったくダメなのは有名なので、日本株については避けることができている人がいるかもしれません。ただそういう人であっても、なぜか中国株や新興国株へ投資してしまっている人がいます。

前述の通り、米国株以外はまったくおすすめしません。また、ドイツやイギリスなどほかの先進国株であっても米国株に比べて劣るのにも関わらず、中国株や新興国株へ投資するのは最悪です。例えば以下は、中国株のインデックスの推移です。

上海総合指数を掲載しており、日本株と同様に株価はほとんど増えていないことがわかります。それどころか、投資タイミングによっては大幅に損をします。中国は共産党による独裁政権であり、国家リスクが圧倒的に高く、投資に値しません。

同じことはほかの新興国にもいえます。新興国は汚職やインフラの不備、貧困など国家自体に大きな欠陥があるため、新興国のままの状態でとどまっています。また国民の多くは投資どころか、貯蓄さえ微妙なので株価は増えません。

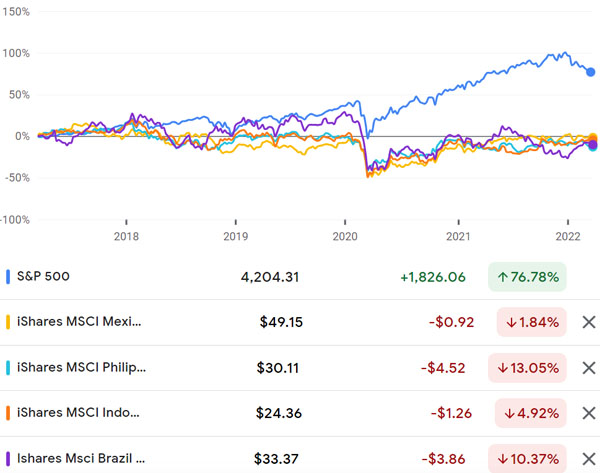

例えば以下は、S&P500(米国株:青色の線)と新興国株(メキシコ、ブラジル、フィリピン、インドネシア)の過去5年の株価推移を比べた表です。

このように確認すると、なぜ新興国インデックスファンドへの投資をおすすめできないのか容易に理解できます。

投資で儲けるためには、当然ながら株価が上昇する投資先を利用しなければいけません。そういう意味では、米国株以外へ投資すると高確率で失敗するというわけです。

アクティブファンドは運用成績が悪い

なお投資信託としては、主にインデックスファンドとアクティブファンドの2つがあります。インデックスファンドとしては、米国株では例えば以下が有名です。

- S&P500:アメリカトップ500社

- NYダウ:アメリカ工業株30社

- Nasdaq:テクノロジー企業

- ラッセル2000:小型株2000社

こうしたインデックスファンドに対して、ファンドマネージャーが銘柄を選んで投資をするのがアクティブファンドです。インデックスでは誰かが銘柄を選ぶことはなく、自動的に投資先が決まります。一方、アクティブファンドでは人が投資先を選定するのです。

ただすべてのアクティブファンドに共通しますが、インデックスファンドに比べて運用成績が悪いにも関わらず、手数料が高いです。そのため投資する価値はありません。

例えば日本で有名なアクティブファンドとしてひふみ投信(レオス・キャピタル)が知られています。ただひふみ投信は投資成績が以下のように圧倒的に悪く、投資に値しません。

例えば2018~2022年にかけて、投資成績はマイナスです。参考までに、同じ期間についてS&P500へ投資していれば資産は60%以上も増えています。アクティブファンドへ投資すると、このようにダメな結果が待っています。

初心者はテーマ型ファンドへの投資を避ける

なお投資信託を利用するとき、インデックスファンドを含め、一般的なファンドを利用しましょう。一般的なファンドとしては、例えば以下のようなものがあります。

- インデックスファンド

- テクノロジー株

- 小型株

- リート(不動産)

- 債券

ただこのような一般的なファンドではなく、特定のテーマをもつ株があります。例えば以下はテーマ型ファンドと呼ばれています。

- AI・人工知能

- 再生可能エネルギー

- ゲノム

要は、特定のジャンルにのみ特化したファンドです。これらの投資信託を利用して大きく資産が増える可能性はあります。ただ流行り廃りが激しいため、株価が急落することもよくあります。少なくとも、積立投資のような長期投資にはまったく向いていません。

テーマ株というのは、プロが1~2年など短期投資で利益を得るときに優れています。少なくとも、素人がテーマ型ファンドへ投資するべきではありません。

コモディティなど、株や債券以外はレベルが高い

なお、より投資してはいけない対象がコモディティです。コモディティ(商品)とは、例えば以下を指します。

- 貴金属(金や銀など)

- 穀物(小麦、トウモロコシなど)

- 原油

コモディティで最も有名な投資先が金です。ただ金を含め、積立投資はやめましょう。金の価値というのは長期的にほとんど変化せず、インデックスファンドへ投資するよりも圧倒的にパフォーマンスが悪いことで知られています。

大不況や戦争が起きたときなど、緊急時は金の価値が上がりやすいです。このときに一時的に投資するなら問題ないものの、少なくとも長期投資には向いていません。さらに、金を売るタイミング(金価格がいつピークを付けるのか)を予測するのは非常に難しいのでおすすめしません。

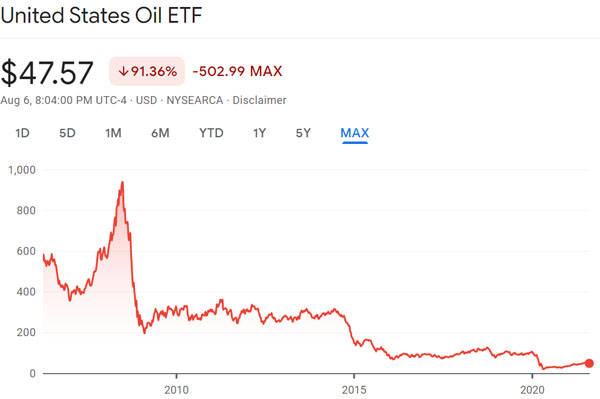

また、これが穀物や原油などの投資信託・ETFとなると、より儲けるのが難しいです。例えば以下は原油価格と連動する投資信託(ETF)です。

このように、長期的に原油価格は下落しています。コモディティなど、株や債券以外への投資が圧倒的に難しいのは、損をするリスクが非常に高いからなのです。

リターン・手数料に見合わない積立投資はやめたほうがいい

ここまでのポイントを理解して、アメリカのファンドを選んで投資するようにしましょう。このとき重要なのは、手数料に見合うリターンを得られるかどうかです。

たとえ手数料が高くても、高いリターンを得られるのであれば何も問題ありません。一方で手数料が低くても、利回りが低いのであれば投資する価値がないです。手数料が高いのは問題ではなく、将来得られるリターンが最も重要というわけです。

例えば私の場合、オフショア投資という税金がほとんどかからないタックスヘイブンを利用し、米ドルにてアメリカへ積立投資しています。日本からは投資できないファンドが世界中にたくさんあり、タックスヘイブンであれば規制なしに優れたファンドへ投資できるため、利回りが高いというわけです。

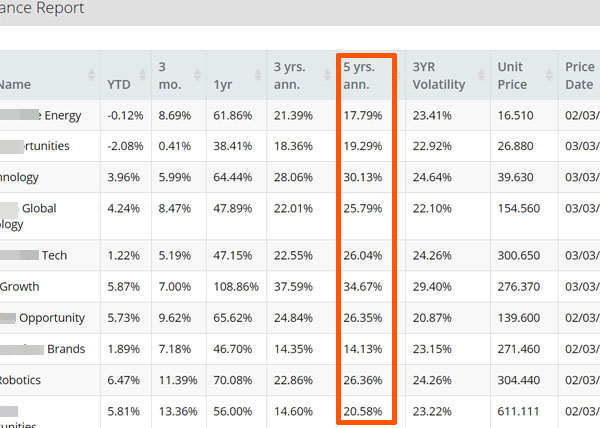

参考までに、以下は過去5年での運用利回りです。

平均年利は24.1%であり、このリターンを日本での投資で得るのは無理です。手数料は年1~1.5%と日本の証券会社よりは高いものの、優れた投資信託への投資によって、それ以上のリターンを得られるので問題ないというわけです。

不景気のときは少し平均利回りが落ちるものの、それでも高いリターンを得られれば問題ありません。

投資信託を利用するというのは、ほとんどの人にとって長期投資・積立投資になると思います。そうしたとき、投資先のファンドについて過去の利回りを確認しましょう。そうすれば、投資先のファンドが優れているかどうか判断できます。

やめたほうがいい投資信託・ETFは非常に多い

実際のところ、証券会社に登録されている投資信託のほとんどは投資する価値がありません。そのため多くの人は投資先の選定に失敗します。

そこで、正しい投資先を選びましょう。米国以外へ投資する場合、確実にやめたほうがいいです。日本株や中国株、新興国株はおすすめしません。これらはハイリスク・ローリターンであり、資産運用に失敗する確率が高いです。

またアクティブファンドやテーマ型ファンド、コモディティの投資信託についても儲かりません。そうではなく、投資ではアメリカへ投資する「普通の株(インデックスなど)」が最も優れています。

投資というのは、リターンがなければいけません。ダメな投資先を選んで失敗しないためにも、正しい投資信託・ETFの選び方を理解しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする