ヘッジファンドへ投資するとき、ファンドラップを利用して投資するのが一般的です。ファンドラップはラップ口座とも呼ばれており、証券会社にお金を預け、複数商品が含まれている投資商品を購入することになります。

優れたヘッジファンドに投資をするためには、必ずタックスヘイブンでラップ口座を開設しなければいけません。このときは一任勘定で依頼するのではなく、優れた成績を残しているヘッジファンドを選んで投資するといいです。

なおファンドラップ(ラップ口座)を利用して投資するとき、日本の金融機関を使う人もいます。この場合、ほぼ100%の確率で損するのでやめましょう。

ラップ口座を利用してヘッジファンドへ投資するにしても正しいやり方があります。そこで、どのようにファンドラップを活用すればいいのか解説していきます。

タックスヘイブンのラップ口座を利用し、ヘッジファンドへ投資する

日本は金融規制が厳しく、日本に優れたヘッジファンドはゼロです。運用成績の優れるヘッジファンドというのは、100%の確率で税金がほとんどないタックスヘイブン(オフショア地域)に登記されています。

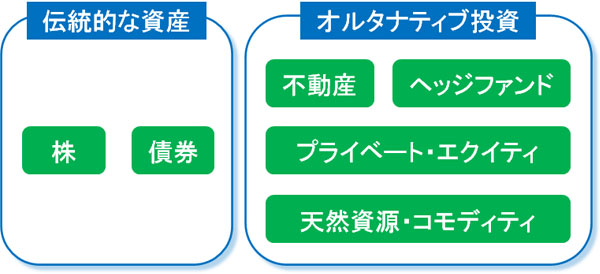

こうしたタックスヘイブンでは、ラップ口座(PPB:プライベート・ポートフォリオ・ボンド)と呼ばれる「世界中どの金融商品であっても購入できる口座」を開設できます。例えば以下へ投資できます。

- 株・ETF

- 債券(国債・社債)

- コモディティ(商品先物)

- 現物(金・原油)

- 不動産

- ヘッジファンド

一般的な投資だと株や債券への投資になります。ただタックスヘイブンでのラップ口座を利用すれば、ヘッジファンドを含めて投資可能というわけです。

なおタックスヘイブンで開設できるラップ口座としては、「スイスのプライベートバンク」と「オフショア投資口座」の2種類があります。

ただスイスのプライベートバンクを利用する場合、最低1ミリオンドル(約1億円)の投資が必要になります。そのため、3万米ドル(約300万円)が最低投資額であり、より低い金額から可能なオフショア投資口座を利用してヘッジファンド投資をするのが一般的です。

オフショア投資口座はヘッジファンド投資のための口座

なお株や投資信託、債券への投資であれば、一般的な証券会社を利用して投資すればいいです。日本でネット証券を利用すれば、口座維持手数料なしに格安で株や投資信託へ投資できます。

一方、タックスヘイブンでファンドラップを利用する場合、スイスのプライベートバンクであっても、オフショア投資口座であっても、維持手数料が資産残高に対して年1%かかります。つまり、それなりに高額な手数料支払いになります。

そのため、こうしたファンドラップを利用して株や債券へ投資する意味はありません。ネット証券を利用し、格安で投資すればいいからです。

そうではなく、タックスヘイブンのラップ口座でしか投資できないファンドを購入しましょう。そのため特別な理由がない限り、ファンドラップを利用する場合は投資先がヘッジファンドになるというわけです。

ダイワファンドラップを含め、日本のゴミ商品を避ける

ただラップ口座を利用してヘッジファンドへ投資するにしても、タックスヘイブン以外のファンドラップを利用するのは絶対に避けましょう。理由は単純であり、日本でヘッジファンドのファンドラップを利用する場合はほぼ確実に元本割れするからです。

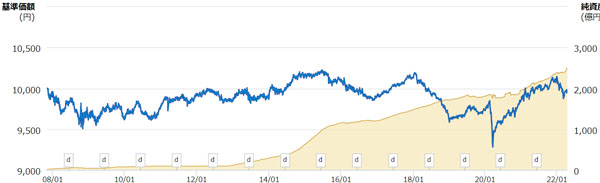

日本の金融機関が販売する商品は基本的にどれもゴミであり、お金を損するために投資をしてはいけません。例えばヘッジファンドのラップ口座ではダイワファンドラップが有名です。以下は過去のファンド価値(ダイワファンドラップ ヘッジファンドセレクト)の推移です。

このように、14年以上と長期にわたってファンド価値は増えていません。むしろ元本割れしています。しかも、このファンドラップの場合は年1.6%を超える超高額な年間手数料が発生します。

元本割れする上に高額な手数料支払いがあるため、まったくもって投資価値がありません。日本の金融機関を通してファンドラップを利用し、ヘッジファンドへ投資すると確実に元本割れすることを理解しましょう。

優れたヘッジファンドの金融商品はすべてオフショア投資

日本は金融規制が異常なほど厳しいため、結果として日本で優れたヘッジファンドを探すのは不可能です。

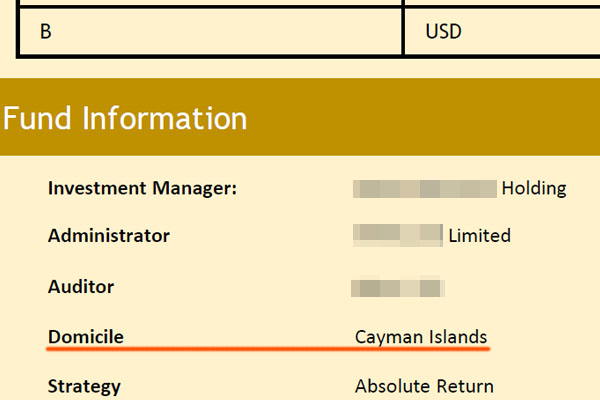

そうではなく、前述の通り優れたヘッジファンドはすべてオフショア地域に存在します。例えば以下は、有名なタックスヘイブンであるケイマン諸島で登記されているヘッジファンドです。

日本にあるヘッジファンドはすべてパフォーマンスが悪いものの、自由に投資可能なこうしたタックスヘイブンであれば世界中から優れたファンドマネージャーが集まるというわけです。

日本だと優れた投資先はなくても、タックスヘイブンを利用すれば規制なしに全世界の投資商品へアクセスできます。同じように資産運用するにしても、日本とオフショア地域では、オフショア地域で資産運用するほうが資産額が増えるのは常識です。そのため、ヘッジファンド投資では必ずタックスヘイブン利用でなければいけません。

高い手数料以上に優れた利回りを出せるヘッジファンドへ投資する

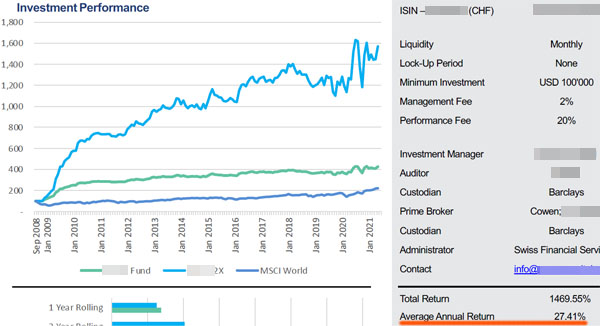

なお前述の通り、オフショア投資口座を開設してヘッジファンドへ投資するにしても、年1%ほどの高い手数料がかかります。ダイワファンドラップのように「年1.6%も取り、さらには元本割れする」という凶悪な投資商品ではないものの、それでも手数料は高めです。

そこで、高い手数料以上に優れた利回りを出せるヘッジファンドを選んで投資しましょう。例えば以下は、平均年利27.41%のハイリスク・ハイリターンのヘッジファンドです。

マイナスリターンになる年はあるものの、投資期間全体を平均すれば大きなプラスリターンとなります。

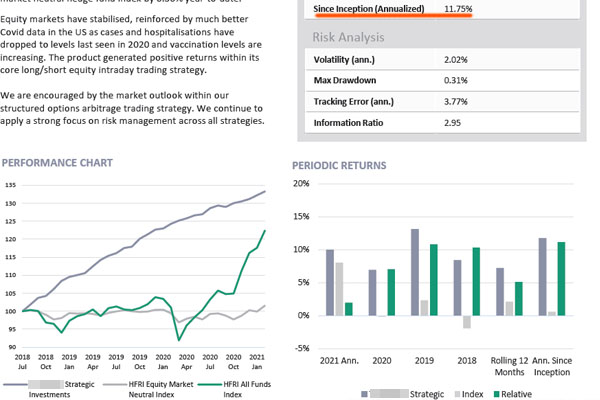

またハイリスクが嫌な場合、低リスクのヘッジファンドを利用しても問題ありません。例えば以下は、マーケットニュートラル戦略という低リスク投資によって資産を増やすヘッジファンドです。

平均年利は11.75%であり、ものすごく高いわけではありません。そのため資産価値は大きく増えないものの、減ることもないヘッジファンドです。

ただこうしたヘッジファンドを利用すれば、日本で販売されている価値のない金融商品に比べて、圧倒的に資産価値を増やすことができます。ファンドラップを利用してヘッジファンドへ投資するにしても、こうしたヘッジファンドを選択しなければいけません。

ファンドラップであっても、一任勘定ではなく投資先は自ら選ぶべき

なおファンドラップというと、どうしても一任勘定を想像する人がいます。つまり、ラップ口座として資産運用を丸投げするのです。

ただ実際のところ、一任勘定で資産運用を丸投げするとだいたいが資産運用に失敗します。金融機関で働くサラリーマンに資産運用を依頼しても、優れた資産運用ができないのは当然です。

そこで一任勘定ではなく、投資先はあなたが自ら選ぶようにしましょう。もちろん自分で選ぶとはいっても、オフショア投資の紹介者から「どのようなヘッジファンドがあるのか」を紹介してもらい、あなたのリスク許容度に合わせて選択するというわけです。

そのため紹介者が最も重要になるものの、優れたヘッジファンドを選択して投資すれば、優れた利回りにて資産を増やすことができます。タックスヘイブンに存在するラップ口座を利用しなければ、ヘッジファンド投資は無理です。そこで、正しく投資先のヘッジファンドを選ぶようにしましょう。

オフショア地域でファンドラップを利用する

投資をするとき、優れた選択肢の一つがヘッジファンドです。ただ多くの人は投資先を間違え、ダメな方法によって資産運用をします。その代表例が日本で販売されているファンドラップであり、ほぼ確実に元本割れします。

そこで日本のヘッジファンドをすべて無視して、タックスヘイブンで利用可能なヘッジファンドへ投資しましょう。

オフショア地域で開設できるラップ口座(PPB:プライベート・ポートフォリオ・ボンド)であれば、規制なしに全世界の投資商品を購入できます。このとき、オフショア投資口座というのは、「ヘッジファンドへ投資するための投資口座」と理解して問題ありません。

投資というのは、お金を増やすために行う必要があります。そこでヘッジファンド投資を考えているのであれば、オフショア地域でラップ口座を開設しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする