ヘッジファンドというと、富裕層が投資しているように思う人が多いです。そのため、1億円など高額なお金を用意しなければいけないように考えるのです。

ただ実際には、一般人であってもヘッジファンドに投資できます。1億円を用意する必要はなく、数百万円ほどのお金でヘッジファンドへの投資を開始できます。海外積立投資によるオフショア投資の場合、月1~2万円の投資からも可能です。

この事実を理解すれば、個人投資家を含めて誰でもヘッジファンドへ投資できることが分かります。

一般人であったとしても、資産100億円以上をもつ機関投資家やファミリーオフィスが投資しているファンドとまったく同じヘッジファンドへ投資できます。そこで、どのように個人投資家がヘッジファンドへ投資すればいいのか解説していきます。

ヘッジファンドは個人投資家でも投資可能

ヘッジファンドへの投資について勘違いしている個人投資家がほとんどです。富裕層でなければヘッジファンドへ投資できないと考えているのです。ただ実際には、一般人であっても投資できます。

世界には税金がほとんどかからないタックスヘイブン(オフショア地域)があります。タックスヘイブンで資産運用することをオフショア投資といいます。個人向けのオフショア投資商品はたくさん販売されており、その中にはヘッジファンドへ投資可能な投資商品もあります。

オフショア投資の中には、確かに富裕層でなければ利用できない商品もあります。ただ前述の通り、超富裕層が投資しているのと同じヘッジファンドへ一般人も投資できます。

もちろん、一般的な投資とは方法が異なります。ヘッジファンドのファンドマネージャーは短期売買をする投資家を嫌い、5~10年以上の長期投資を前提としています。そのため購入手数料(または解約手数料)を設定しており、頻繁な売買を阻止しています。

投資資金は高額ではないものの、ヘッジファンドへ投資する場合、投資スタイルは機関投資家やファミリーオフィスと同じになります。つまりヘッジファンドへ一括投資をして、何年も資産を置いておくことになります。

30,000米ドル(約300万円)が最低投資額

それでは、具体的にいくらの金額が必要になるのでしょうか。ヘッジファンドへ投資するためには、タックスヘイブンで登録されている保険会社(投資会社)で投資口座を開設しなければいけません。オフショア投資口座を経由して、ヘッジファンドへ投資するのです。

この口座開設に必要な最低金額が30,000米ドル(約300万円)です。つまり、30,000ドルを一括投資できる場合はヘッジファンドへの投資をいますぐ開始することができます。

実際にオフショア投資口座の開設の申し込みをしたあと、タックスヘイブンにある投資会社に海外送金すれば、以下のようなメールが送られてきます。

こうして私は投資口座を有効化した後、ヘッジファンドへ投資しています。私は何年もヘッジファンドへ投資しており、以下は私のオフショア投資口座の管理画面です。

このように、一つの管理画面で投資先のヘッジファンドを管理することができます。また、資産運用によって私のお金がいくら増えているのかも確認することができます。

私は機関投資家ではないですし、資産を何百億円も保有する富豪でもありません。私は個人投資家ではありますが、このように私はいくつもの優れたヘッジファンドへ投資しています。

プライベートバンクは高額投資になる

なお富裕層によっては、プライベートバンクを利用していることがあります。スイスに登録されている銀行では、プライベートバンキングサービスを超富裕層向けに提供しています。

プライベートバンクで口座開設をする場合、最低でも500,000米ドル(約5,000万円)が必要です。また将来は必ず投資額を1,000,000ドル(約1億円)以上にすることが条件です。そのため、富裕層のみプライベートバンクで口座開設できます。

ただ、利用するのがプライベートバンクであっても、オフショア投資口座であっても、投資できるヘッジファンドは同じです。つまり、機能面で特に大きな違いはありません。

富裕層であれば、プライベートバンクを利用しても問題ありません。ただプライベートバンクを利用すれば特別な投資ができるかというと、そういうわけではありません。いずれにしても個人向けのオフショア投資口座を利用すれば、優れたヘッジファンドへ投資できます。

低リスクのヘッジファンドは個人投資家向け

なおヘッジファンドへ投資するとき、個人投資家向けのヘッジファンドとしては何があるのでしょうか。このとき一般人にとって優れているヘッジファンドは低リスクのヘッジファンドといえます。

ヘッジファンドというと、株や債券、FX、先物へ投資して、何倍ものレバレッジをかけてリターンを得ていると考えている人がほとんどです。ただ、実際にはそうではありません。

確かにハイリスク・ハイリターンのヘッジファンドへ投資する場合、ファンドマネージャーはそうした投資をしています。ハイリスク・ハイリターンのヘッジファンドの場合、平均年利20~30%を得られるのは普通です。ただ年によってリターンはバラバラであり、場合によっては年に-30~50%で資産が減ることも頻繁にあります。ただ平均すれば年利20~30%が可能です。

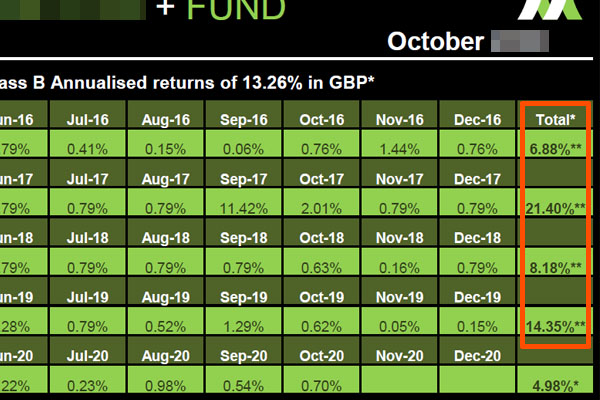

そうはいっても、一年で資産が-30~50%になることに耐えられる投資家は少ないです。大幅な資産減少に耐えられる個人投資家であれば問題ないものの、そうでない場合は低リスクのヘッジファンドへ投資しましょう。例えば、以下は私が投資しているヘッジファンドの一つです。

イギリスで不動産担保ローンを取り扱うヘッジファンドです。不動産を担保にして個人にお金を貸し、金利収入を得ています。また、金利収入を得る権利を他の生命保険会社や投資会社に売却することによっても利益を得るヘッジファンドです。

株や債券に投資をしないためリスクは低く、過去にマイナスリターンの年はありません。それでいて、平均年利は13.26%です。低リスクのヘッジファンドへ投資する場合、年利10~13%になるケースが多いです。

仮に30,000ドル(約300万円)でオフショア投資口座を開設し、先ほどのヘッジファンドへ投資する場合、平均年利13.26%のときあなたの資産は以下のように増えます。

- 10年後:104,200ドル(約1,042万円)

- 20年後:362,000ドル(約3,620万円)

- 30年後:1,257,000ドル(約1億2,570万円)

このように、複利によって資産が増えていきます。時間はかかるものの、宝くじに当たるよりも確実に資産1億円以上を作ることができます。

オフショア投資口座を開設するには前述の通り、最低でも30,000米ドルが必要です。そのため富裕層である必要はないものの、貯金のない貧乏人は投資できません。ヘッジファンドへ投資したい場合は貯金し、投資するためのお金を用意するようにしましょう。

海外積立投資の場合、月1~2万円から投資可能

ただ、30,000ドルの貯金がない人もいるでしょう。その場合はオフショア投資を諦めるしかないのでしょうか。実は、オフショア投資によっては月1~2万円から投資することもできます。

先ほど紹介した方法は一括投資です。一方でオフショア投資では、海外積立投資として分割投資することも可能です。この場合、年利10%以上を目指すときは低リスクのヘッジファンドへ投資することはできず、ハイリスク・ハイリターンのファンドへ投資することになります。

海外積立投資の場合、15年や25年など長期間にわたって積立投資することになります。例えば月2万円を25年にわたって投資し続ける場合、以下の合計金額になります。

- 月2万円 × 12ヵ月 × 25年 = 600万円

このように、長期で考えると高額なお金になります。そのためいま高額な貯金がなかったとしても、海外積立投資の場合は低額投資が可能になります。

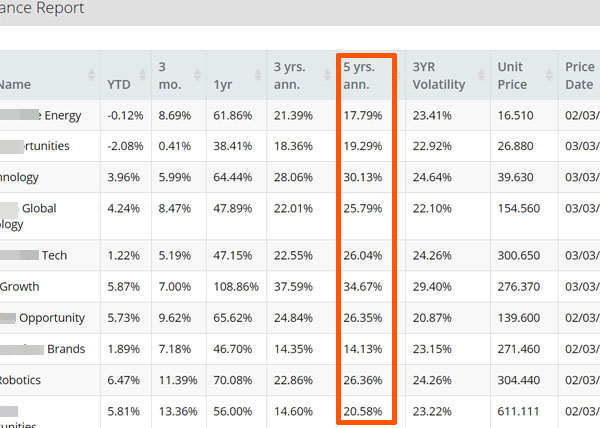

参考までに、以下は私がしているオフショア投資での積立投資の管理画面です。

私の場合は10のファンドに分散投資しており、過去5年での平均年利は24.1%です。ハイリスクの投資になるため、年によってはマイナスリターンになることもあります。ただ全体を平均すれば、このように高い年利となります。

高額なお金の一括投資が無理であったとしても、オフショア投資を利用すれば、分割投資によってヘッジファンドへ投資することが可能です。

ロングポジション(買い)のみで投資リターンを得る

なお海外積立投資によるオフショア投資をする場合、一括投資のヘッジファンドと比べたとき投資先ファンドの特徴が異なります。

一括投資でお金を投資する場合、投資先のヘッジファンドは景気に左右されません。例えば先ほど紹介した低リスクヘッジファンドであれば、不動産投資ローンを取り扱っています。そのため、株価の下落に関係なくリターンを得ることができます。

またハイリスク・ハイリターンのヘッジファンドはロング(買い)だけでなく、ショート(売り)もします。そのため株価が下落する不況のときであってもリターンを出します。

一方で積立投資によるオフショア投資では、ロング(買い)のみとなります。つまり株価の値上がりを期待して投資します。ロングのみをするため、厳密にはヘッジファンドではないですが、ファンドマネージャーが優れた銘柄のみを選定することによって高利回りを得るのです。

そのためオフショア投資の中でも、海外積立投資の場合は投資成績が景気に左右されると理解しましょう。要は、一括投資で投資可能なヘッジファンドと、海外積立投資で投資可能なヘッジファンドは種類が異なります。

両方ともファンドマネージャーが資産運用している点では同じです。ただ、投資の方法が異なるのです。

参考までに個人向けのオフショア投資としては、積立投資も一括投資も優れており、私は両方とも利用しています。個人投資家によって、どちらの投資法を好むのかは異なります。あなたが好む投資法や投資可能な資本金額から、最適な投資法を選びましょう。

一般人であってもヘッジファンドへ投資できる

ヘッジファンドへ投資するというと、富裕層でなければ投資できないように考えてしまいます。ただ実際には、個人投資家であっても問題なくヘッジファンドへ投資できます。事実、私は一般人ですがいくつものヘッジファンドへ投資しています。

日本国内で投資するときに比べて、タックスヘイブンを利用すれば優れた投資が可能です。景気に左右されずに年利10~13%を得られる低リスクのヘッジファンドがあれば、年利20~30%を得られるハイリスク・ハイリターンのヘッジファンドもあります。

また30,000ドル(約300万円)以上を一括投資できなくても、海外積立投資であれば月1~2万円の投資にてヘッジファンドへ投資できます。

個人向けのオフショア投資にはいくつも種類があり、ヘッジファンドへ投資することによって優れた利回りを得ることができます。ヘッジファンドは一般人であっても投資できることを理解し、投資によって資産を増やしたい場合はオフショア投資を活用しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする