オフショア投資によって海外積立投資をすることで、圧倒的にお金を増やせるメリットがあります。日本国内だけの投資で完結することに比べて、資産運用によって増加する金額の桁が違うほど海外での投資は威力が大きいです。

ただ、当然ながらメリットがあればデメリットもあります。そのため、オフショア保険や投資信託など海外積立投資を開始するとき、どのようなリスクがあるのか事前に理解しておかなければいけません。

海外積立投資なので、日本円ではなく米ドルなどで積立投資をすることになります。そのため、最も分かりやすい注意点は為替リスクです。ただ、当然ながら他にも気を付けるべき点があるため、これらを理解していないと失敗してしまいます。

そこで、ここではメリットやデメリットを含め「オフショア投資では何を考えなければいけないのか」について、中立的に述べていきます。

海外積立投資は税率が低く、資産が増えやすいメリット

オフショア投資では、オフショア地域(税金がほとんどかからない地域)で資産運用することになります。アジアでは香港やシンガポールが有名であり、これらの国では資産運用で儲けたお金に対しては無税です。

そのため、日本で資産運用するよりも圧倒的にお金が増えるスピードが早いです。

これが日本では、株や投資信託で利益が出た場合20%の税金が発生します。例えば日本で100万円の利益が出た場合、「100万円 × 20% = 20万円」を税金で支払わなければいけません。

しかしオフショア地域の場合、キャピタルゲイン税(株などの売買で儲けたお金に課せられる税金)がないため、100万円の利益が出たらそのまま受け取ることができます。

資産運用するのであれば、税金がかからない地域で運用したほうが圧倒的に得をします。まったく同じように資産運用し、結果を出したとしても、海外積立投資をするだけで最終的な運用益がまったく異なるようになるのです。

日本では考えられないボーナス制度がある

このように資産運用に対して無税であることから、海外の積立投資では日本では考えられないお得なボーナス制度があります。

たとえば、「3年ごとに積立金の1%をプレゼント」「元本保証で年間利回り4%」などです。仮に日本でボーナスキャンペーンがあったとしても、「口座開設で5,000円のキャッシュバック」などの程度に過ぎません。

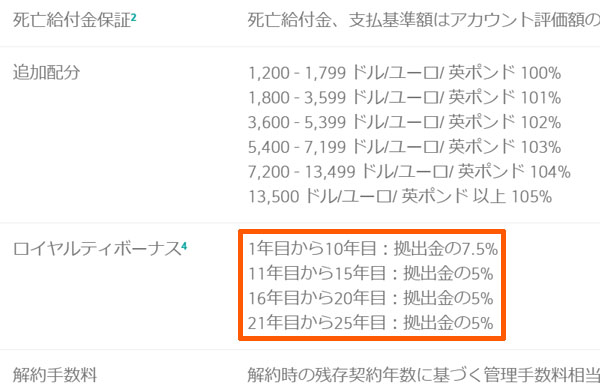

海外と日本では、キャンペーンやボーナスの条件が異なるので、海外の投資信託でしか得られないような特典を受け取れます。例えば、以下は「日本人が最も契約している保険会社の一つ」が出している金融商品の一部です。

公式サイトに掲載されている内容ですが、このように何年もの積立を継続することでロイヤリティボーナスが付与されます。

それまでに積立した拠出金に対して7.5%や5%がそれぞれの年数で加わるため、高額な報酬を得られることが約束されています。資産運用によって勝手にお金が増えるだけでなく、こうしたボーナス制度まであるのです。

他には、「20年を積立で支払うことで、160%以上になって返ってくる元本確保」などもあります。要は、確実に資産が160%以上になって返ってきます。

※「途中での減額が引き出しがない」など、キャンペーンや元本確保には条件があることに注意が必要です。

保険会社や金融商品によってキャンペーン内容は異なります。ただ、こうしたお得なキャンペーンがある場合、積極的に活用すると資産を効率良く増やせます。

複利運用で雪だるま式に資産が増える

また、このときは複利でお金が増えていきます。複利とは、増えた金額にさらに金利が加わることです。複利で投資すると雪だるま式に資産が増えていきます。

日本の場合、定期預金は単利にもかかわらず、借金は複利です。例えば、100万円を金利10%で運用したと仮定して場合、単利と複利では以下のようになります。

・単利の場合

| 1年目 | 3年目 | 10年目 | 20年目 |

| 110万円 | 130万円 | 200万円 | 300万円 |

単利であると、元々ある100万円だけが金利10%の対象になります。

一方の複利であれば、金利で増えた金額に対して金利10%が計算されるので、年数が経過すればするほど、利子で増える額は大きくなります。

・複利の場合

| 1年目 | 3年目 | 10年目 | 20年目 |

| 110万円 | 133.1万円 | 259.4万円 | 672.7万円 |

同じ金利10%でも、単利と複利では大きな違いがでます。アルベルト・アインシュタインも「20世紀最大の発明は、複利だ」と言っています。相対性理論を発見したアインシュタインでさえも、複利の偉大さを認めています。

複利で運用すると、年数が経過すれば資産は雪だるま式に増えていきます。これもオフショア投資のメリットです。それでは、毎月1万円を積み立てるとき日本と海外の積立投資で比べてみましょう。

・日本の場合

毎月1万円ずつを25歳から65歳まで貯めると、480万円程貯まります。しかしこの場合、金利がほとんど付かないためほぼ480万円のままです。

・オフショア投資の場合

一方でオフショア投資の場合、毎月1万円を積み立てて金利10%で運用すると、25歳から65歳までで約6,380万円になります。日本と海外では、10倍以上の差があります。これほどの差があるため、日本でお金を寝かせているのは損だといえます。

ちなみに、オフショア投資では年利10%以上を狙うのでこの数字は特別に高いわけではありません。

オフショア投資のデメリットが為替リスク

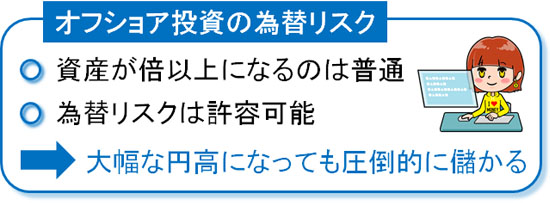

オフショア投資のメリットについて紹介してきました。このようにお金が増えるという点ではとても魅力的なオフショア投資ですが、デメリットも存在します。その中でも、最も分かりやすい注意点が為替リスクです。

オフショア投資は海外の口座でやり取りを行うため米ドルで運用されます。そのため最終的に日本円に換金する場合、為替リスクを受けます。円高のときに換金によって円に変えてしまうと微妙であり、その分だけ資産が目減りしてしまうのです。

ただ、お金が増えるスピードを考えると圧倒的に海外積立投資のほうが優れており、たとえ売却時に大きな円高になり為替差損が発生したとしても、トータルで考えると得をします。

先ほど記した通り、日本で月1万円のお金を貯めても25歳から65歳で480万円にしかなりません。これが海外積立投資で年利10%であれば、約6,380万円に化けます。確かに為替リスクはあるものの、それ以上にお金が増えるため、実質的に為替リスクはないに等しいと考えて問題ありません。

また、他の対策として海外口座の保有があります。海外口座であれば米ドルにて入金できます。米ドルのまま保有し、日本円に変えなければ為替リスクは存在しません。

特に海外旅行をする人であれば、海外口座を保有しておけば「ATMにカードを差し込み、現地通貨を引き出す」などが可能です。預けているお金は米ドルでも、現地通貨を引き出すことが可能になるのです。

日本の銀行口座では無理ですが、海外口座であれば自由な使い方が可能です。オフショア投資を行うとき、海外口座を持つのも1つの方法です。

海外の金融機関に馴染みがなく、知名度は低い

またオフショア投資は海外の金融機関で投資を行います。これについて、日本にある金融機関と比べても比較にならないくらい大きな金融機関ばかりであり、そうした保険会社(ファンド)に投資をします。

ただ、あまり日本人に馴染みがありません。世界的に有名な金融機関でも日本人が関わる機会はほとんどないからです。例えば、HSBC銀行という名前を知っているでしょうか。海外投資に興味のある方なら知っているでしょうが、そうでない場合は知らないのではと思います。

ちなみに、HSBC銀行は総資産250兆円を超える金融機関です。

こうした海外の会社が知られていないのは、日本では海外の金融機関が広告を出すことを禁じているからです。

・安全性はまったく問題ない

そうしたとき、これら海外の会社が安全かどうかを調べるとき、格付けをチェックしましょう。格付けについては、世界中の金融機関の格付けを行う以下の会社で確認できます。

- スタンダード・アンド・プアーズ(S&P)

- ムーディーズ(Moody’s)

これら格付け会社の名前は非常に有名であり、聞いたことがあると思います。

日本の金融機関は、ほとんどがA-(エーマイナス)の評価です。実際、スタンダード・アンド・プアーズ(S&P)は三菱UFJフィナンシャル・グループをA-の評価にしています。

しかし、オフショア投資を行う金融機関はほとんどがA-よりも評価の高い「AA」の企業です。例えば、先ほどのHSBC銀行はスタンダード・アンド・プアーズ(S&P)によってAAの評価となっています。オフショア投資では、このように日本のメガバンクよりも信頼性のある金融機関を活用して投資をします。

日本の金融機関では比べ物にならないくらい大きな金融機関で投資を行うことができ、さらには日本の金融機関よりも安全です。また日本での知名度は低くても、海外では非常に有名です。そのため、日本での知名度が低いことについても実はそこまでデメリットではありません。

言語が英語となる:言語リスクの問題

またオフショア投資は英語でのやり取りになります。海外の会社にお金を預けることになるからです。日本人は英語が苦手なため、やり取りを行うのが苦手な方が多く見受けられます。そのため、やり取りがすべて英語なのはデメリットといえます。

契約書なども英文であるため、日常会話レベルで英語を理解している方では契約書の内容を把握できません。

ただ、これはあくまでも自分自身で海外の会社とやり取りを行う場合になります。日本人スタッフのいる代理店に依頼すれば、それらの手続きを代行してくれます。無料で利用できるので、特に海外投資が初心者の方は必ず日本人スタッフのいる代理店を活用しましょう。

例えば、以下は私が実際に海外積立投資をしたとき、日本人スタッフのいる代理店から契約のために送られてきた書類です。

オフショア地域の金融機関・保険会社と契約するには英文になるものの、このように代理店を通せば日本語を含めた文章にて契約書類を用意してくれます。そのため、契約まで非常にスムーズになります。

詐欺の可能性が最大の失敗リスク

ここまで解説してきたことを理解すれば、一般的にオフショア投資で考えられているデメリットについて、実際のところ大きなデメリットではないことが分かります。

ただ、オフショア投資は海外でのお金のやり取りになるので詐欺の被害に遭う恐れがあります。海外にお金を支払っていても、英語などが理解できなければ騙されてしまう方は多いです。

また詐欺会社ではない真っ当なオフショア会社に投資をしたとしても、紹介者がダメなために「詐欺に引っかかって失敗した」と考えてしまうこともよくあります。

例えば、オフショア投資では前述の通り「20年の積立投資をすることで確実に160%以上になって返ってくる」という金融商品があります。ただ条件があり、「途中で減額や引き出しをせず、最初に決めた金額を投資し続けた場合」に限られます。

こうした条件を伝えずに高額な契約をさせる紹介者もいます。これでは当然ながら、損をするリスクが高くなります。そのため本当の意味で信頼でき、オフショア金融商品の注意点をきちんと説明してくれる紹介者から加入しなければいけません。

海外にお金を逃がすからこそ資産運用によって大きくお金が増えるわけですが、「誰から金融商品に加入するのか」は非常に重要だと考えましょう。

所得税・相続税の支払いは必要

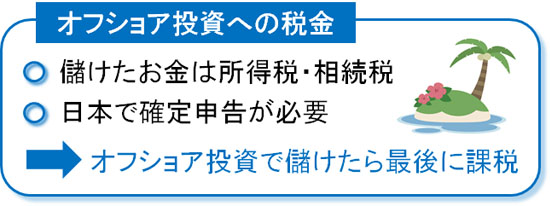

なお、勘違いしている人も多いですが、最終的な税金は支払わなければいけません。つまり、資産運用によって増えたお金について、利益が確定した段階で所得税または相続税の支払いが必要になるのです。

デメリットというよりも、納税は国民の義務なので全員が行わなければいけないため、資産運用で儲かったお金については必ず申告するようにしましょう。

海外積立投資をする場合、マイナンバーの提出を求められます。そのため、あなたがオフショア投資をしていることは筒抜けになっています。また日本に居住している場合は「海外で儲けたお金をすべて合算し、日本で納税する」という法律になっています。

「海外で儲けたお金について、確定申告しなくてもいい」などと勘違いしないようにしましょう。

・税金を支払ってもオフショア投資が得になる

このとき、所得税や相続税の支払いが必要にあるのであれば、オフショア投資に意味があるのか疑問に思う人がいます。

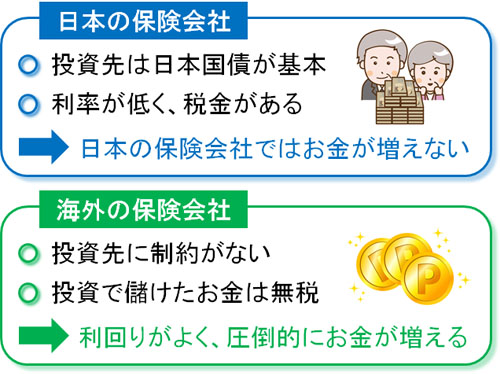

ただ、日本で投資をしてもほとんどお金は増えません。実際、日本の生命保険に加入しても増えるのは110~120%くらいです。日本の金融機関だと日本国債くらいにしか投資できず、さらには毎年の税金支払いも必要なのでお金が増えないのです。

一方で海外のオフショア保険・投資信託であれば株式や債券を含め自由に投資できますし、年利10%を超える金融商品もあります。そのため資産が2~3倍以上になるのが当然であり、中には資産が10倍以上になる金融商品もあるほどです。

お金の増えるスピードが段違いであるため、たとえ所得税や相続税の支払いが必要だったとしても、海外でお金を増やしたほうが圧倒的にお金を残すことができるのです。

オフショア口座による海外投資の注意点を理解する

ここでは、オフショア投資のメリット・デメリットについて紹介しました。オフショア投資は非課税の地域で高金利の資産運用ができるサービスになります。

日本の場合、法律によってあらゆる制限があります。「日本国債しか投資できない」「利益の20%に課税する」などです。一方でこれが無税の地域だと、そうした縛りがありません。そのため自由に投資でき、高利回りを実現しながら素早いスピードでお金が増えていきます。

ただ、メリットだけではなくデメリットもあります。その中でも「為替リスク」「金融機関の知名度が日本では低い」「英語(言語リスク)の問題」については特に心配は必要ありません。

しかしながら、「誰からの紹介でオフショア投資の金融商品に加入するのか」については慎重になりましょう。その紹介者を信頼できるかどうかは非常に重要です。オフショア口座を利用した資産運用は優れているものの、注意点まで理解したうえで納得のいく資産運用を行うといいです。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする