多額の投資マネーを保有する機関投資家として年金基金が知られています。年金基金は国民に年金を支払う必要があり、お金を資産運用によって増やすのです。

年金基金が資産運用をするとき、ヘッジファンドへの投資は頻繁に行われています。株や債券以外の方法によって資産運用をすることで、不景気のときであっても資産を増やすことができます。そのための方法がヘッジファンドへの投資です。

なぜ、年金基金はヘッジファンドへの投資を行うのでしょうか。また、どのようなヘッジファンドへ投資するのでしょうか。

年金基金がヘッジファンドを利用して資産運用するときの内容について解説していきます。

長期的な投資でオルタナティブ投資は重要

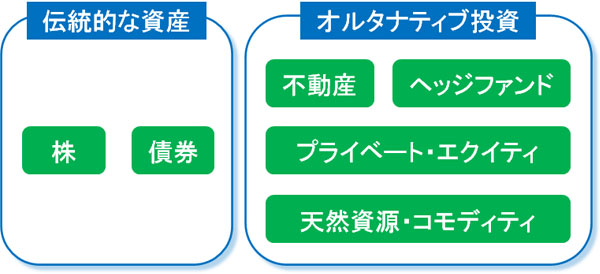

個人投資家の多くは株または債券のみに投資をしています。ただ、この状態は非常にリスクが高いです。大不況のとき、資産価値が暴落してしまうからです。

そのため機関投資家で株と債券のみに投資をしているケースはほぼありません。リスクを抑えるため、年金基金を含む機関投資はオルタナティブ投資をしています。株や債券以外に投資をするのがオルタナティブ投資です。

ヘッジファンドへの投資はオルタナティブ投資に含まれます。景気に関係なく資産を増やすことのできる投資法がオルタナティブ投資です。ヘッジファンド投資は不景気であってもリターンを得られる方法になります。

不況に関係なくリターンを得られるヘッジファンドは優れる

年金基金は不況であっても資産運用によってお金を増やさなければいけません。国民の年金を支払う必要があるため、マイナスリターンの年を少なくする必要があるのです。

例えばすべて株に投資をする場合、大不況によって資産価値が半分以下に減ります。そうなると年金の支払いをすることができなくなります。そこでロングポジション(買い)だけでなく、ショートポジション(売り)をするヘッジファンドへ投資するのです。

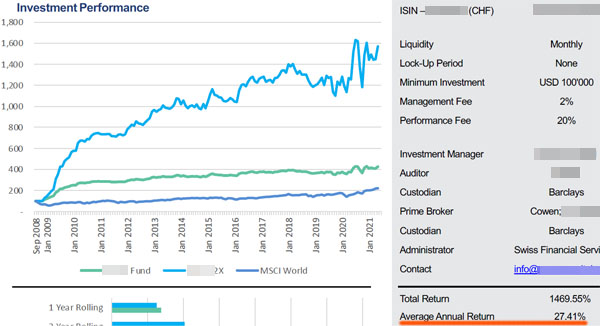

例えば、以下は株や債券、FX、商品先物に対して買いと売りをするヘッジファンドのファクトシートです。

ハイリスク・ハイリターンのヘッジファンドであり、手数料を引いた後の平均年利は27.41%です。また重要なのは、大不況のときに資産価値が大きく増えていることです。ヘッジファンドへ投資する場合、不況のときに資産を増加させることができるのです。

すべての年金基金は長期投資をしており、短期的な下落は無視することができます。そのため長期的に優れた成果を出しているヘッジファンドへ投資すれば、高利回りで資産を増やすことができます。

低リスクのヘッジファンドは年金基金に好まれやすい

また低リスクのヘッジファンドも年金基金に好まれます。ハイリスク・ハイリターンのヘッジファンドへ投資する場合、短期的には1年で20~30%のマイナスリターンになることがあるからです。

低リスクのヘッジファンドでは、つなぎ融資や住宅ローン、マイクロファイナンスなどを利用します。つまり株や債券へ投資をせずにお金を増やします。そのため高年利は無理であるものの、マイナスリターンなしに資産を増やすことが可能です。

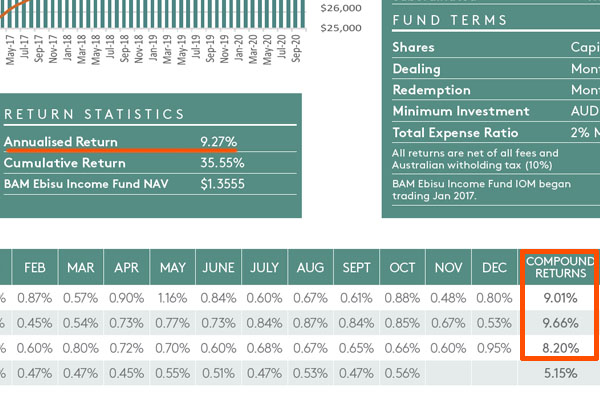

例えば以下はオーストラリアの不動産へ投資をするヘッジファンドです。

平均年利は9.27%であり、過去にマイナスリターンの年はありません。

ハイリスク・ハイリターンのヘッジファンドのみへ投資する場合、ボラティリティー(変動幅)は大きくなります。そこで低リスクのヘッジファンドへ投資することによってボラティリティーを低くし、安定的に国民の年金資金を増やすようにするのです。

資産運用年数の長いヘッジファンドへ年金基金は投資する

なお年金基金は資産運用の失敗を避けなければいけません。そこで、年金基金は資産運用年数の長いヘッジファンドへ投資するのが一般的です。具体的には、5~10年以上の投資成績のあるヘッジファンドを利用します。

運用成績の短いヘッジファンドでは、本当に優れるパフォーマンスを出せるのか判断できません。1年の短期投資だけであれば、素人投資家であっても年利50%以上を出せるのは普通です。ただ5~10年の長期投資で毎年優れたリターンを出せるかどうかは不明です。

事実、過去にはLTCMという世界最大のヘッジファンドがあり、1000億米ドル(約10兆円)を超える資産を運用していたものの、設立5年後に破綻しました。当初は年利40%を超えていたものの、アジア通貨危機によって1年以内に資産の大半を失って倒産したのです。

そのためヘッジファンドへ投資する場合、長期の運用成績を確認しなければいけません。また景気の良いときだけでなく、不景気のときのパフォーマンスが重要になります。これらの理由から、年金基金は運用年数の長いヘッジファンドへ投資するのです。

年金基金によってはヘッジファンドと取引しないことがある

なおほぼすべての年金基金がヘッジファンドへ投資しているものの、年金基金によってはヘッジファンドと取引をしないことがあります。

例えば、デンマークの年金基金は欧州で最も厳しい倫理的投資基準を設けていることで知られています。またデンマークの年金基金はヘッジファンドへ投資をしていません。

ヘッジファンドへの投資はコストが高いです。ただインデックス投資をするよりも高い利回りを得られるのであれば、積極的にヘッジファンドへ投資するべきです。それにも関わらずヘッジファンドへ投資しない年金基金があるのはESG投資を重視しているからです。

Environment(環境)、Social(社会)、Governance(企業統治)に配慮した会社に投資をするのがESG投資です。ESG投資では高い利回りを求めるのではなく、投資先の会社が私たちの社会に対して良い影響を与えるかどうかが判断基準になります。

その点、ヘッジファンドは高いレバレッジを利用したり、短期売買をしたりします。そのためESG投資には当てはまりません。年金基金でヘッジファンドを利用しないケースがあるのは、ESGを考慮している場合があるからです。

ただヘッジファンドへ投資をしていない年金基金は稀です。ほとんどの国の年金基金はヘッジファンドへ投資し、国民の年金資金を増やすようにしています。

年金基金は積極的にヘッジファンドへ投資している

多くの年金基金がヘッジファンドへ投資しているのは、資産運用によって年金資金を増やすことができるからです。機関投資家がオルタナティブ投資をするのは一般的であり、その方法の一つがヘッジファンドです。

ハイリスク・ハイリターンのヘッジファンドを利用すれば、高利回りでお金を増やせます。また低リスクのヘッジファンドを利用すれば、不景気に関係なく年利10%ほどで資産が増えていきます。

長期投資によって国民に支払う年金資金を増やすのが年金基金の役割です。そこで年金基金はオルタナティブ投資で最も重要なヘッジファンドを利用するのです。

ヘッジファンドの手数料は高いです。ただパフォーマンスの優れるヘッジファンドを利用すれば、株や債券へ投資するよりも資産を効率的に増やすことができます。そのため年金基金はヘッジファンドを利用し、お金を増やそうとします。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする