富裕層の場合、「プライベートバンクの利用はできないのか?」と考えることがあります。海外(スイス)のプライベートバンクであれば、最低1億円からプライベートバンクを利用できます。

ただ中には、日本のプライベートバンクを利用したいと考える人がいます。海外のプライベートバンクに比べて圧倒的に手数料が高く、優れた投資商品がないために資産運用はマイナス運用のケースがほとんどであるものの、日本国内であるため安心感があるからです。

日本にはプライベートバンクという名前で富裕層向けのサービスを提供しているメガバンクや信託銀行、証券会社があります。いずれも規模の大きい金融機関です。

銀行ごとに最低預金額やサービスは異なるものの、大まかな内容は共通しています。そこで、日本のプライベートバンクがどのような実態になっているのか解説していきます。

日本のプライベートバンクは3つに分けられる

プライベートバンクを利用するとき、日本では主に3つの系統に分けることができます。系統が違うからといってサービス内容が大きく異なるわけではないものの、いずれにしても以下のように分かれます。

- メガバンク系

- 信託銀行系

- 証券会社系

これらについて確認してみましょう。

メガバンク系:三菱UFJ銀行、三井住友銀行、みずほ銀行

日本でのプライベートバンキングサービスというと、メガバンクを思い浮かべる人が多いです。日本のメガバンクとしては三菱UFJ銀行や三井住友銀行、みずほ銀行などが知られています。

最低預金額は非公開であることが多いものの、一般的には海外のプライベートバンクと同様に1億円ほどの資金があればプライベートバンクとして投資口座を開設できます。

参考までに、三井住友銀行は「金融資産5億円以上の富裕層が対象」と公式に発表しています。金融資産が5億円であり、三井住友銀行に5億円の預金義務があるわけではないものの、こうした基準があるのです。

1億円以上の現金を一つの金融機関に預けられる人であれば、その他の通貨や株式、債券を含めて金融資産5億円以上であるのは普通です。いずれにしても三菱UFJ銀行や三井住友銀行、みずほ銀行を含めて、資産が多い場合はプライベートバンクを利用できます。

信託銀行系:SMBC信託銀行など

日本は金融規制が異常に厳しく、その結果として海外大手の銀行であっても日本を撤退するケースがよくあります。その一つが米シティバンク銀行であり、シティバンク銀行を引き継いだのがSMBC信託銀行です。

シティバンク銀行の顧客を引き継いでいることから外国人の顧客が多く、国内の銀行では珍しく海外送金が容易な銀行です。そのため海外の金融資産へのアクセスという意味では、銀行系の中でも最も優れるのがSMBC信託銀行です。なお、三井住友銀行系列の信託銀行になります。

SMBC信託銀行では、1000万円以上を預けたうえで金融商品へ投資することによって、プレスティアゴールドというサービスを受けられるようになり、これが実質的なプライベートバンキングサービスとなります。

海外金融商品へのアクセスという意味ではメガバンクよりも優れており、担当者が付く最低預金額は低く、そういう意味では利便性の高い銀行です。米シティバンク銀行を引き継いでいるため、日本のメガバンクよりも柔軟性が高くなっているのです。

なお信託銀行系のプライベートバンクはほかにもあるものの、信託銀行の中では圧倒的にSMNC信託銀行が優れているため、ほかの信託銀行を考える意味はありません。むしろ、メガバンクよりも優れる内容になっているのがSMBC信託銀行です。

証券会社系:野村証券など

プライベートバンクというと、どうしても銀行のイメージが強いです。ただメガバンクや信託銀行でなく、証券会社についてもプライベートバンクという名前で富裕層向けにサービスを提供していることがよくあります。

プライベートバンクというのは、銀行口座のようにお金を預けるというよりも、資産運用によってお金を増やしたり、保険商品を利用して事業承継や相続の対策をしたりするサービスの側面が強いです。そのため銀行だけでなく、証券会社も富裕層向けのサービスを展開しているというわけです。

例えば以下の証券会社については、富裕層向けにサービスを提供しています。

- 野村證券

- 大和証券

- SMBC日興証券

メガバンクと比べて、サービス内容が大きく異なるというわけではないですが、1億円以上の預金が可能であれば証券会社系のプライベートバンクを利用できます。

一任勘定やファンドの利回り・年利は低く、手数料は高い

ただ注意点として、プライベートバンクの利用というのは本来、富裕層の資産形成のために用いる手段であるものの、日本のプライベートバンクを利用したとしても利回りは非常に低く、優れた資産運用はできません。むしろ手数料が異常に高く、損をするケースがほとんどであると理解しましょう。

例えば投資をするとき、なぜ多くの人が大手証券会社や銀行からではなく、ネット証券(SBI証券や楽天証券など)やネット銀行を利用するかというと、手数料が圧倒的に安いからです。例えばネット証券の場合、ほとんどの投資信託について買付手数料ゼロで購入でき、年間手数料は1%未満です。

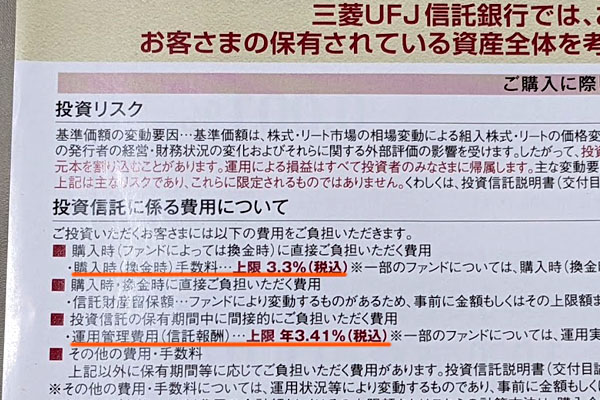

一方で店舗をもつ証券会社や銀行から購入すると、意味不明なほど高額な手数料になることは有名です。参考までに、以下はメガバンク系列の銀行で投資信託を購入するときの実際の手数料です。

この銀行の場合、購入時に手数料として購入額の3.3%を引かれ、年間維持手数料として資産残高に対して3.41%も引かれます。当然、こうした高額な手数料を引かれて資産が増えるのは難しいです。

どのプライベートバンクであっても、日本であれば運用報酬や信託報酬として、年間の管理手数料が3%超になると考えましょう。

しかも日本のプライベートバンクへ一任勘定し、資産運用を丸投げする場合、日本のプライベートバンカーは資産運用が下手なので手数料負担を上回る年利を得ることができません。日本の株はまったく価格が上昇しておらず、またゼロ金利なので日本の債券はまったく儲かりません。このような状況にも関わらず、日本のプライベートバンカーは日本の株や債券へ投資しようとするのです。

海外のプライベートバンクであれば、米国債券や欧州債券などへの低リスク投資であっても年利3~4%ほどの資産運用になるのが一般的です。ただ日本のプライベートバンクで年利3%は基本的に無理であり、さらには手数料が高額なため、高確率で元本割れするというわけです。

日本のメガバンクは本物のプライベートバンクではない

またスイスのプライベートバンクであれば、一任勘定ではなく、ヘッジファンドへ投資することによって優れた利回りを得ることができます。スイスは税金がほとんどないタックスヘイブンであり、金融規制がないため、世界中のヘッジファンドへ投資できるのです。

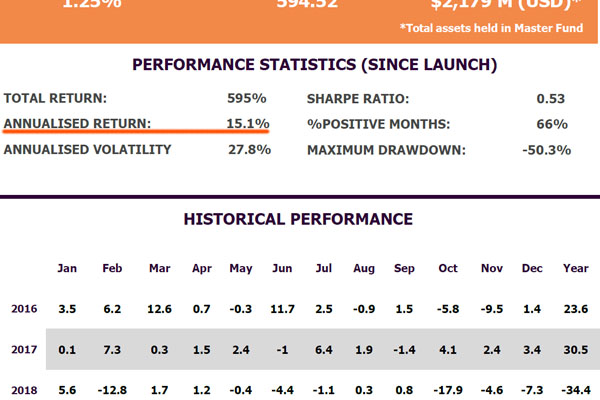

例えば以下は、株や債券に対してレバレッジをかけて投資をするハイリスク・ハイリターンのヘッジファンドのファクトシートです。

このヘッジファンドは平均年利15.1%です。年間の変動リスクは27.8%とハイリスク・ハイリターンであり、過去にマイナス運用の年はいくつもあるものの、全体では大きなプラスになっています。

ただ日本は金融規制が厳しく、こうした優れたヘッジファンドへ投資できません。米シティバンク銀行を引き継ぎ、最も海外商品へのアクセスが優れるSMBC信託銀行であっても、こうした投資商品は購入できないのです。

そのため日本のプライベートバンクというのは、「プライベートバンク」という言葉は利用しているものの、本物のプライベートバンクはありません。優れた金融商品へ投資することはできず、一任勘定を含めて投資商品を購入すると基本的に損をします。

投資だと日本のプライベートバンクはメリットなし

そのため投資によって資産を増やすという意味では、日本のプライベートバンクを利用するメリットはゼロであることを理解しましょう。

投資によって資産運用をしたい場合、日本の金融機関を利用したいのであればネット証券を利用するのが大原則です。むしろネット証券以外、日本の金融機関でお金を増やすのはほぼ不可能であると理解しましょう。手数料が異常に高いため、損をする確率のほうが高いからです。

プライベートバンク利用によって資産を増やすためには、スイスに籍を置く富裕層向けの銀行を利用しなければいけません。タックスヘイブンの金融機関を利用し、オフショア投資をするからこそ優れた金融商品へアクセスできるのです。

参考までに、スイスの銀行であっても日本国内での口座開設だと価値がありません。日本国内での口座開設では、日本の厳しい金融規制の影響を受け、日本国内にあるその他の銀行や証券会社と同様に優れた金融商品を購入することはできません。

プライベートバンクで資産を増やすためには、日本国内ではなく、あくまでも海外のプライベートバンクで口座を作る必要があります。日本でネット証券以外で金融商品を購入するのは間違いであり、プライベートバンクは海外の銀行を利用するべきであることを理解しましょう。

日本の銀行での事業承継や相続対策を丸投げしたいなら問題ない

なお海外のプライベートバンクでは無理であるものの、日本のメガバンクや信託銀行、証券会社で可能なサービスとして事業承継や相続対策があります。こうした対策を銀行員などに丸投げしたい場合であれば、日本のプライベートバンクを利用してもいいです。

つまり資産運用によってお金を増やすのは無理であり、むしろ損をするものの、お金の預け先として利用しつつ、事業承継や相続対策をするのです。

富裕層の場合、多くのケースで保険商品を利用することで節税し、事業承継や相続の対策をします。もちろん銀行員は節税のプロではないですし、保険商品も詳しくありません。また手数料が非常に高いことは誰もが知っている常識です。

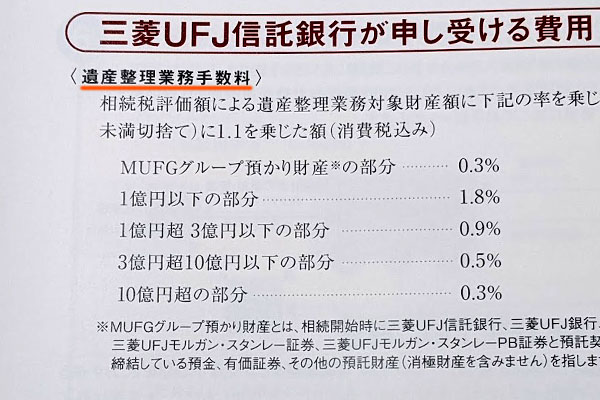

例えば以下は、メガバンク系列の銀行にて遺産整理の依頼をするときにかかる手数料です。

仮に金融資産が2億円、この銀行に5000万円を預けている場合、遺産整理業務の費用だけで約260万円になります。もちろん事業承継や遺言、保険、登記手続きなど富裕層では他にも行う作業がたくさんあるため、そのつど100万円を軽く超える手数料が消えていきます。

ただ高額な手数料を支払っても問題なく、将来の事業承継や相続を一任して依頼したい場合については、こうしたプライベートバンクを利用しても問題ないといえます。

言葉の壁や無視されないメリットは存在する

また海外のプライベートバンクとは異なり、日本の金融機関を利用するメリットは他にもあります。それは、言葉の壁がゼロになることです。優れた資産運用をするためには海外のプライベートバンクを利用しなければいけません。そのため、必然的に言葉のやり取りは英語になります。

一般的には、海外で口座開設する場合であっても、日本語の通じるIFA(代理店)を通すことによってスイスのプライベートバンクで口座開設し、ヘッジファンドへ投資します。ただプライベートバンカーとのやり取りにおいて、基本となる言語は英語というわけです。

その点、日本の金融機関であれば少なくとも言葉の問題を心配する必要はありません。

またスイスのプライベートバンクでは、本当の意味での超富裕層が利用しています。彼ら超富裕層は50億円や100億円を超えるお金をスイスのプライベートバンクに預けており、1億円ほどの預金は「低額投資」と判断されます。要は、プライベートバンカーにとってメリットが薄いのです。

そのため1億円ほどの投資では無視されるケースが多く、プライベートバンカーとのコミュニケーションが難しいです。一方で日本の金融機関であれば、そうしたことが一切ないため、顧客対応という意味では圧倒的に日本の金融機関のほうが優れています。

資産運用の点では日本の金融機関は微妙

プライベートバンクというのは、お金を預けるというよりも、資産運用によってお金を増やすことに一番の価値があります。海外の富裕層がスイスのプライベートバンクを利用する理由としては、一任勘定で年3~4%の利回りが可能であったり、ヘッジファンドへ投資できたりが可能だからです。

一方で日本のメガバンクや信託銀行、証券会社を含め、プライベートバンクを利用しても手数料が高く、優れた金融商品はゼロであり、資産運用を依頼すると高確率で損をします。そのため資産運用という点で日本のプライベートバンクは価値がありません。

一方、事業承継や相続の対策を丸投げしたい場合は利用価値があります。当然ながら一般的な相場よりも圧倒的に高額な手数料になるものの、それでも問題ない場合は将来の相続対策ができるというわけです。

日本と海外のプライベートバンクは用途がまったく異なります。また資産運用という意味では、日本のプライベートバンクは利用価値がありません。こうした事実を理解して、日本のプライベートバンクを利用したいのかどうかを考えましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする