海外では優れた投資商品がたくさん販売されています。特に税金がほぼないタックスヘイブン(オフショア地域)という地域では金融が発展しており、世界中の投資商品を購入できます。そのため資産運用に優れていますが、このとき相続対策をすることはできるのでしょうか。

相続対策にはいくつか種類があり、「節税する」「特定の人に遺産を渡す」などがあります。このうちオフショア投資で節税をすることはできません。一方で特定の人に遺産を渡すのであれば可能です。

またオフショア投資ではあなたの資産が何十倍にも膨れ上がるため、たとえ相続税を支払ったとしても、早めにオフショア投資を始めたほうが家族に高額な資産を残せるようになります。

当然、他にも注意点があり、相続を見据えて利用するべきはオフショア投資口座や生命保険への一括投資です。海外積立投資を選択してはいけません。そこで、どのようにオフショア投資で相続対策をすればいいのか解説していきます。

もくじ

オフショア投資による資産運用&相続は優れる

相続対策にはいくつもの方法があります。その中でも、資産運用を目的とした相続対策としてオフショア投資があります。

日本国内の金融商品に投資したとしても、まったくお金は増えません。一方で海外には優れた投資商品がたくさんあります。これにより、あなたの家族が引き継ぐ資産は何十倍にも膨れ上がります。

例えば日本で終身保険(一生涯の保障を手にできる生命保険)に加入すれば、必ず死亡保険金を受け取れるとはいっても、保険料総支払額の120~130%ほどに増える程度です。一方でタックスヘイブンで販売されている海外の生命保険であれば、死亡保険金として総保険料額の10倍以上のお金が支払われるのが普通です。

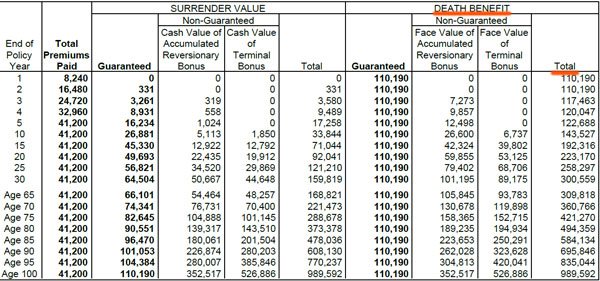

例えば以下は、私が香港サンライフという会社から加入した生命保険の内容です。

香港は税金がほとんどないオフショア地域として知られており、私は34歳のときにカナダ籍の大手生命保険会社であるサンライフ社から加入しました。

保険料の総支払額(Total Premiums Paid)は41,200ドル(約410万円)です。一方で死亡保険金(Death Benefit)を確認すると、私が70歳や80歳、90歳のときは以下のようになることが分かります。

- 70歳:360,766ドル(約3600万円)

- 80歳:494,359ドル(約4900万円)

- 90歳:695,846ドル(約7000万円)

このように、まったく資産運用にならない日本の生命保険に比べて、圧倒的にお金が増えることが分かります。なぜ、海外オフショア投資であれば資産が10倍になるのかこの表から分かると思います。

日本では相続税率が最高55%です。ただ仮に最高税率55%を支払うにしても、相続時までに資産が10倍以上に増えているのであれば、トータルでは圧倒的に家族に対して資産を残せることが分かります。将来の相続を見据えてオフショア投資をするべきなのは、このように家族に高額なお金を残せるからです。

相続税・贈与税の節税対策にはならない

このように資産運用として優れるオフショア投資ですが、節税対策にはならないことを理解しましょう。つまり多くの人が勘違いしていますが、相続税や贈与税を大幅に減らすことはできません。

オフショア地域は無税の場所であり、資産運用で増えたお金に対して税金(キャピタルゲイン税)を課せられることはありません。そのために金融が発展しており、世界中の投資商品を購入でき、資産が効率的に増えていきます。

ただ無税になるのはタックスヘイブンの地域であり、日本ではありません。日本では海外資産に対しても課税する制度になっています。そのため海外投資で資産を増やし、相続が発生したのであれば、こうした海外資産に対しても課税されます。

日本に住んでいる人であれば、日本と海外の資産をすべて合算して申告を行い、相続税を支払わなければいけません。これが、オフショア投資をしても相続税や贈与税の節税対策にならない理由です。

・日本は多くの国と租税条約を結んでいる

なお海外に資産を逃がしたとしても、税務署は簡単にあなたの資産状況を把握できます。理由は単純であり、日本は多くの国と租税条約を結んでいるからです。要は、税務署は海外にある日本人の金融情報へ容易にアクセスできるのです。

事実、過去には香港の銀行に資産を隠していたものの、税務署から摘発されて多額の追徴課税を食らった人が何人もいます。こうした海外逃避は意味がなく、タックスヘイブンを利用しても相続税や贈与税が無税になることはありません。

共同名義により、遺産相続がスムーズ

こうした事情があるため、オフショア投資は相続税や贈与税の節税目的ではなく、あくまでも資産運用目的のツールとして利用しましょう。

前述の通り、あなたの資産が10倍以上に膨れ上がるのであれば、たとえ高額な相続税が発生したとしても、合計で考えると大幅に得をしているといえます。そのため富裕層であるほど、高額なお金を残すためにオフショア投資を活用します。

このときオフショア投資で可能な相続対策の一つとして共同名義があります。要は、一つの投資口座について複数の人と共有できるようになっています。

日本ではなぜか共同名義の制度がありません。銀行口座や証券会社の口座について、一人の人間の名前でしか保有できません。一方で海外では共同名義にて証券口座開設できるようになっているのは普通であり、タックスヘイブンで販売されている金融商品についても同様に共同名義が可能です。

共同名義人を設定していれば、投資口座の引き継ぎがスムーズです。相続税は支払う必要があるため、相続後は一部解約によって納税に必要なお金を引き出さなければいけません。ただ口座解約をする必要はなく、共同名義人はそのまま資産運用を継続することができます。

保険商品であり、死亡保険金での受け取りでは非課税枠がある

またタックスヘイブンで販売されている商品はほぼ保険商品の形態になります。先ほど、私が加入しているオフショア生命保険を紹介しました。こうした「誰でも生命保険と分かる商品」ではなく、資産運用目的の投資商品であっても、タックスヘイブンでは保険商品として販売されています。

実際には投資の要素が非常に強いとしても、オフショア地域では保険会社が保険商品として販売していると考えましょう。

- 海外積立投資(オフショア投資信託)

- 生命保険

- ヘッジファンド投資口座

オフショア投資にはこうした種類があります。これらはすべて、保険商品というわけです。

オフショア生命保険であれば、前述の通り高額な死亡保険金が下ります。一方で海外積立投資やヘッジファンド投資口座など投資目的の保険商品の場合、死亡保険金は「アカウント評価額の101%が支払われる」などのようになります。以下の通りです。

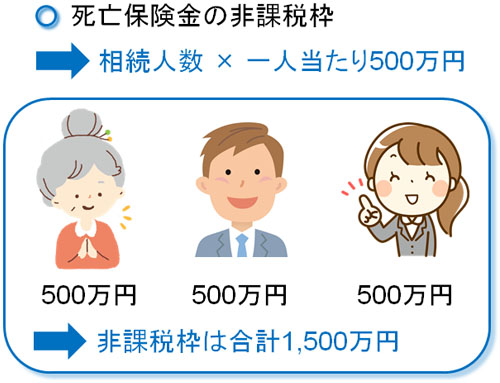

ここで、なぜ保険商品であることが相続で重要かというと、それは非課税枠を利用できるからです。日本の生命保険は節税対策で利用されます。この理由としては、相続人一人に対して500万円の非課税枠があるからです。例えば法定相続人が3人の場合、合計で非課税枠は1,500万円です。

生命保険の非課税枠は海外の保険商品についても利用できます。つまり日本の生命保険に加入する意味はなく、海外にある保険会社の保険契約に加入し、死亡保険金としてお金が支払われれば問題なく非課税枠を利用できます。

この場合は共同名義での相続ではなく、あくまでも死亡保険金として支払われるときのみ、非課税枠を利用できます。共同名義にするのか、それとも死亡保険金として相続させるのかはあなたの判断に任せます。ただオフショア投資であっても、こうした非課税枠を利用できるというわけです。

前述の通り、オフショア投資をしても「節税という観点での相続対策」は基本的にできません。ただタックスヘイブンでの投資では保険会社へお金を預けることになり、どの投資商品であっても死亡保険金を受け取ることができるため、「生命保険の非課税枠を利用する」という意味では税金対策が可能です。

愛人や事実婚など、他人へも遺産を渡せる

またオフショア投資で重要な相続対策として、特定の人に財産を残せることがあります。これには愛人や同性パートナー、事実婚パートナーなども含まれます。

通常、相続では家族に資産を残すことになります。ただ中には、他人に遺産を渡したいと考える人もいます。しかし日本の生命保険を利用したとしても、親族以外は死亡保険金の受取人に指定することができず、高額な資産を相続によって他人に残すことはできません。

愛人や同性婚、事実婚などは、たとえ一緒に過ごす時間が多いパートナーであったとしても、法律上は他人です。そのため遺産相続の権利がありません。そのため、こういう人たちは不利になります。

一方でオフショア投資の場合、他人であっても問題なく遺産を渡せます。海外では同性婚や事実婚は普通であり、こうした状況に対処できるようになっているのです。

このときは共同名義人にしてもいいし、受益者(あなたが死亡したときの財産の受取人)として指定してもいいです。いずれにしても、遺産相続する人の指定も含めて自由に設定できるのがオフショア投資です。

通常はオフショア投資口座または生命保険への一括投資

それでは、相続対策で実際にオフショア投資をする場合はどのような投資商品が優れるのでしょうか。これは既に決まっており、必ず以下の2つのうちどちらかを選択しましょう。

- 生命保険

- オフショア投資口座(ヘッジファンド投資口座)

オフショア投資で最も一般的な方法は海外積立投資です。15年や20年など、一定期間について積立投資をするのです。

ただ、海外積立投資は相続対策には向いていません。決まった期間、ずっと同じ額を毎月支払い続けるのが積立投資だからです。また、満期が来たらお金を受け取ることになるため、ずっと放置でお金を置くことで資産を増やすことができません。

そこで一括投資によってお金を預け、何年が経過したとしてもずっと放置して問題ない金融商品を相続対策として利用しましょう。こうしたオフショア投資商品が生命保険やオフショア投資口座です。

生命保険については既に説明しましたが、相続対策ではオフショア投資口座を利用しても問題ありません。タックスヘイブンではヘッジファンドへ投資できる専用の投資口座を開設でき、この投資口座を利用するのです。

相続対策ではハイリスク・ハイリターンのヘッジファンドではなく、低リスクのヘッジファンドを利用するのが一般的です。例えば以下は、ヨーロッパの企業に対してつなぎ融資をするヘッジファンドです。

このように、年利8~10%にて安定的に資産を増やせるヘッジファンドです。株や債券などの伝統的な投資先を選ぶのではなく、不況に陥ったときであっても資産が減らず、安定的に資産を増やせる投資先を選ぶのが相続対策で重要です。

参考までに、年利9%にて資産運用すれば20年後には投資額の約5.6倍、30年後に約13.3倍に増えます。こうした資産運用が可能なので、多くの人がオフショア投資を利用することで資産を増やせるようになっています。

相続対策を海外オフショア投資で行う

高額な資産がある場合、どのように資産を残すのかは重要です。特に現金で資産を保有している場合、そのままの状態では正しい相続対策ができません。そのため、ほとんどの人が現金を金融商品に換えることで相続対策をします。

王道の方法は日本の生命保険です。ただ日本の金融商品は資産運用としての価値が低く、まったくお金が増えません。そこでオフショア投資として生命保険またはオフショア投資口座を利用しましょう。そうすれば、資産が10倍以上に増えます。

相続税や贈与税に対する高額な節税対策にはなりません。ただ資産が10倍以上に増えるのは普通なので、たとえ税金を支払ったとしても家族に高額なお金を残せます。または、オフショア投資であれば愛人や同性婚パートナーに資産を残すことも可能です。

日本の金融商品を利用する意味はなく、必ずオフショア投資を活用しましょう。そうすれば資産を大きく増やすことができ、特定の人に財産を残せるようになります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする