ヘッジファンドへ投資すれば、効率的に資産を増やすことができます。一般人であっても、最低3万ドル(約300万円)から投資可能なのがヘッジファンドです。

ただヘッジファンドへ投資する場合、当然ながらどこかのタイミングで資産を売却し、現金に変えることになります。このときヘッジファンドによってはロックアップやゲート条項として売却制限を設けていることがあります。

ヘッジファンドによって売却時のルールは異なります。ただ重要なのは、一般的な投資信託への投資とは異なるため、お金の引き出しに時間がかかるケースが多いというわけです。

優れた資産運用が可能であるものの、すぐにお金の引き出しができないのはヘッジファンド投資のデメリットです。そこで、ヘッジファンドへ投資後にお金を引き出すときの期間について解説していきます。

ヘッジファンドへ投資後、ロックアップがあるケースは多い

当然ながら、ファンドごとに特徴が異なります。その中でも、ロックアップを設けているヘッジファンドは多いです。ヘッジファンドへ投資後、「この期間はファンドを売ってはいけない」という期間がロックアップです。

株や債券、商品先物などへ投資をするヘッジファンドの場合、お金の流動性は高いのでロックアップを設けていることは基本的にありません。一方で不動産ローンやマイクロファイナンスなど、株以外への投資で資産運用しているヘッジファンドの場合、ほとんどのケースでロックアップがあります。

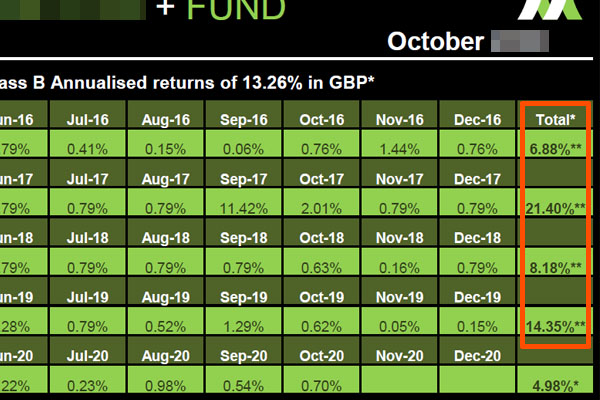

例えば以下はイギリスで不動産ローンを提供するヘッジファンドのファクトシートです。

低リスク投資にも関わらず、このヘッジファンドでは平均年利13.26%と優れています。ただこのヘッジファンドへ投資する場合、3年のロックアップがあります。つまり、3年間はお金を引き出すことができません。そのため、こうしたロックアップ期間があることを理解して投資しなければいけません。

なぜ、こうしたロックアップが存在するのでしょうか。こうした「株や債券などの伝統的な資産以外」へ投資する方法をオルタナティブ投資といいます。オルタナティブ投資の場合、どれもすぐに現金化できないロックアップがあります。

例えば不動産へ投資する場合、お金は既に不動産に変わっています。ただ不動産はすぐに売ることができません。同様にローンを提供している場合、投資家のお金はローンとしてほかの人に貸し出されています。この場合、数年が経過しないと元本は返ってきません。

オルタナティブ投資は低リスクであり、ほぼ確実にお金を増やすことができる低リスク投資です。ただ、お金の流動性が低いというデメリットがあります。いずれにしても、オルタナティブ投資を提供しているヘッジファンドの場合はロックアップ期間があるというわけです。

オルタナティブ投資でなくても長期投資が一般的

ただロックアップがあるとはいっても、お金を数年ほど引き出せないことは大きなデメリットではありません。そもそも、ヘッジファンド投資は長期投資が大前提となっているからです。

ヘッジファンド投資をする場合、個別株や投資信託・ETFのように短期的な売買をすることはありません。日々のデイトレードは当然として、数ヵ月ごとの売買もしないのです。この理由として、すべてのヘッジファンドで早期の解約手数料を設定しているからです。

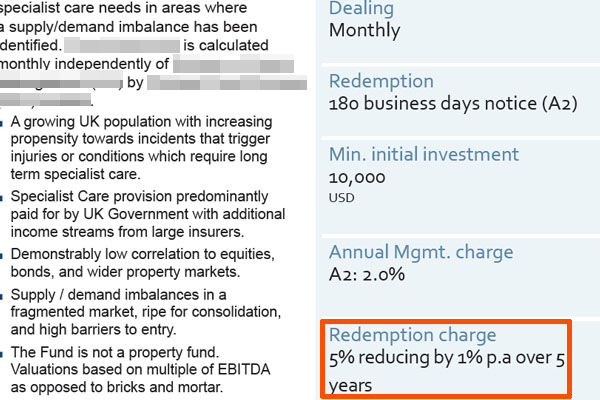

例えば、以下のような解約手数料に設定しているケースは多いです。

このヘッジファンドの場合、解約手数料率は5%です。ただ1年経過ごとに解約手数料率は1%ずつ減っていき、契約から5年後には解約手数料がゼロになります。購入手数料は存在しないものの、こうした解約手数料を設けているヘッジファンドが大多数というわけです。

すべてのヘッジファンドについて、短期売買をする投資家を嫌います。そこで解約手数料を設け、長期投資を大前提としているのです。オルタナティブ投資に限らず、株や債券へ投資する「お金の流動性の高いヘッジファンド」についても長期投資が前提であることを考えると、ロックアップが存在するのは大きなデメリットではありません。

お金の引き出し時はゲート条項に注意する

それでは、お金の引き出し時に気を付ければいいのはロックアップだけなのでしょうか。そうではなく、ゲート条項にも注意しましょう。ゲート条項とは、投資家からお金の引き出し要請があったとしても、ヘッジファンド側の判断で引き出しをストップできる条項を指します。

株や債券へ投資するヘッジファンドの場合、こうしたゲート条項は基本的にありません。株や債券、商品先物はその時点の時価で売れば現金を作ることができるからです。

一方でオルタナティブ投資の場合、前述の通り投資家のお金は不動産やローンなどに変わっており、すぐに現金化することができません。そのため投資家からの引き出し依頼が相次いだ場合、ゲート条項によって一時的に引き出しをストップするというわけです。

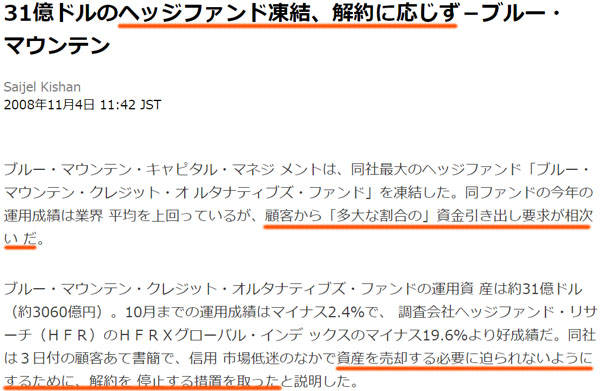

例えば過去であれば、以下のようにヘッジファンドが一時的に資産凍結し、投資家からの解約依頼に応じなかったことがあります。

このヘッジファンドはオルタナティブ投資によって顧客の資産を増やしていました。ただファンドの成績は良かったものの、2008年にリーマンショックが起こり、金融危機に陥ったために顧客からの引き出し依頼が多発したというわけです。

ただオルタナティブ投資による資産運用であるため、すべての売却依頼に応じていると手持ちの資産を低価格で売却する必要があり、解約をせずに投資を継続しているほかの投資家に対して多額の損失を与えてしまいます。そのため、このヘッジファンドは一時的に資産凍結を行いました。

ゲート条項に従って解約に応じず、資産凍結したとはいっても、詐欺ファンドではありません。一時的に解約に応じないことによって、既存投資家の資産を守るためにゲート条項は必須というわけです。

流動性が高いヘッジファンドでも月一回の売買が一般的

なおこうしたゲート条項がなく、株や債券へ投資をする「お金の流動性が高いヘッジファンド」であっても、すぐの売却はできないと考えましょう。

ヘッジファンドというのは、絶対収益型であるケースがほとんどです。特に株や債券、商品先物へ投資するハイリスク・ハイリターンのヘッジファンドだと、ロング(買い)だけでなくショート(空売り)もします。

こうしたポジションを解消するのは、ロング(買い)のみをしている場合に比べて複雑です。そのためお金の流動性の高いヘッジファンドであっても、解約の依頼を出して応じてくれるのは月に一回(月末)のみのケースがほとんどです。

また解約依頼を出すにしても、月末の一週間前には依頼をしなければいけないのが一般的です。依頼を出してすぐに解約できるわけではないのです。

なおこうしたヘッジファンドの場合、ファンドへ投資するときも同じく月末のみ対応可能です。投資家によるお金の出し入れは毎日可能なわけではなく、月一回というわけです。

ロングのみをするファンドは例外的に毎日売買が可能

参考までに、ヘッジファンドの中にはレバレッジなしでロングのみをするヘッジファンドも存在します。こうしたヘッジファンドの場合、特定の個別株に対してロング(買い)をすることになるため、投資信託と性質が似ているので毎日売買が可能です。

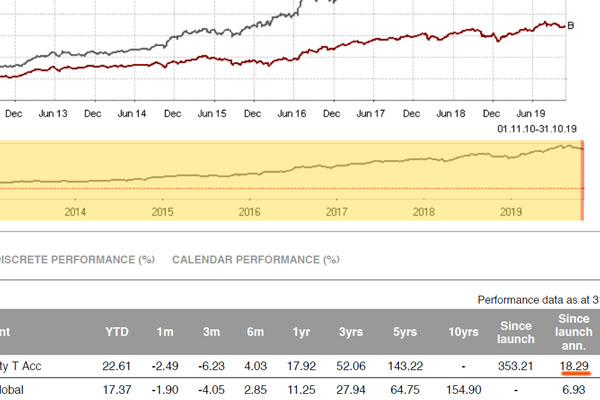

例えば以下は、元本確保型の投資商品を提供しているヘッジファンドのファクトシートです。

このファンドは平均年利18.29%と非常に高く、資産残高が4兆円以上の超人気ファンドとなっています。

またロングのみであるため、毎日売買が可能という特徴もあります。ヘッジファンドへの投資なので前述の通り短期売買する投資家は存在せず、長期投資でこのファンドにお金を預けることになります。ただお金の投資や引き出しという点では毎日売買できるため、非常にお金の流動性が高くなっています。

45日ルールは基本的に存在しない

ここまで述べたロックアップやゲート条項、ファンド解約の期間がヘッジファンド投資後にお金を引き出すときの注意点です。

ただ中には「ヘッジファンドには45日ルールが存在するのではないか?」と考える人がいます。45日ルールとは、「投資家が解約する場合、ヘッジファンドの決算日よりも45日前までに解約申請をしなければいけない」というルールです。要は、解約するときは早めに申請しなければいけないというわけです。

ただ45日ルールについては考える必要がありません。理由としては、現在は45日ルールを採用しているヘッジファンドがほぼないからです。

参考までに、私はタックスヘイブンでオフショア投資口座を開設しており、以下のように実際に複数のヘッジファンドへ投資しています。

ただ優れたヘッジファンドの中で、これまでに45日ルールを設定しているファンドを私は見たことがありません。要は、いまは関係ないルールというわけです。

もちろん前述の通り、ゲート条項を設けているヘッジファンドは存在します。また「解約する6ヵ月前に申請しなければいけない」としているヘッジファンドもあります。この場合、45日ではなく180日以上前に解約申請をする必要があり、より期間は長くなっています。

要は、ヘッジファンドによって取り決めが大きく異なるというわけです。ロックアップやゲート条項、解約時の事前の申し出を設定しているヘッジファンドというのは、不動産やローンなどお金の流動性が低い資産運用をしているファンドばかりです。

オルタナティブ投資というのは、不景気であっても年利10%以上で資産を増やすことができ、低リスクであるため多くの人にとって人気です。ただお金の流動性という面ではデメリットがあることを理解しましょう。

解約時の注意点を知り、ヘッジファンドへ投資する

ヘッジファンドへ投資する場合、事前に注意点を理解しましょう。流動性の高いヘッジファンドへ投資する場合であっても長期投資が大前提であり、ファンドへの投資や解約は月に一回となるのが大原則です。

これがオルタナティブ投資のようにお金の流動性が低いファンドを利用するのであれば、ロックアップ期間が非常に長く、さらにはゲート条項が設定されているのが普通です。そのようにしないと、ファンドの運営ができないからです。

オルタナティブ投資は非常に低リスクであり、大きくお金を増やすことはできないものの、それでも平均年利8~12%で資産運用できます。そのため多くの人にとって人気ですが、お金の流動性が乏しいデメリットは理解しましょう。

誰でもヘッジファンドへ投資でき、最低金額は3万ドルと多くの人が想像するほど高くはありません。ただこうしたロックアップやゲート条項を理解して、長期にて投資するようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする