初心者やプロを含め、すべての投資家にとっておすすめの資産運用法がドルコスト平均法です。要は積立投資のことであり、毎月一定額を投資することによって資産運用します。

正しく投資をすれば、勝率がほぼ100%で負けない投資法となります。理由としては、株価が大暴落しても問題なく資産価値が増えるからです。むしろ株価が減るほうが有利になるため、積立投資であれば一括投資と違って精神衛生上も優れます。

ドルコスト平均法はいますぐスタートでき、複利によって大きく資産を増やすことができます。そこで、事前にドルコスト平均法の仕組みを理解しましょう。

高値掴みを避け、ほぼ確実に資産を増やせる投資法は少ないものの、その一つがドルコスト平均法による投資です。そこで、積立投資の具体的な中身を解説していきます。

高値掴みがなく、時間分散による低リスク投資のドルコスト平均法

ドルコスト平均法とは、毎月一定額を投資する方法を指します。いわゆる積立投資であり、株価が上昇しても下落しても、毎月の投資を継続するのです。

これにより、高値掴みがなく時間分散の効果を利用することができます。非常に優れるファンドであっても、株価が乱高下するのは普通です。例えば以下は、NYダウの5年間の株価推移です。

長期的に株価が上昇しているものの、途中で何度か株価の下落を経験していることがわかります。毎月投資をする場合、すべての時点で投資信託を購入することになります。株価下落時は安く株を購入しているため、最終的に株価が増加するのであれば、積立投資を続けていれば大きく儲かるようになります。

株価が半分以下になっても儲かる積立投資の仕組み

なおドルコスト平均法というのは、圧倒的に低リスクの投資法になります。たとえ株価が半分以下になっても儲かるのが積立投資です。

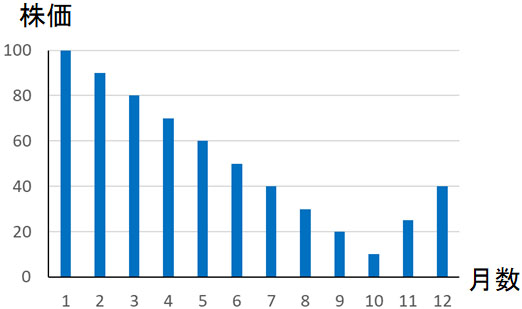

例えば株価100のときに投資をして、10カ月後に株価10になり、12ヶ月後には株価40まで回復したとします。毎月1万円(合計12万円)を積立投資する場合、最終的なあなたの資産額はいくらでしょうか。

12ヵ月目に株価40まで回復したとしても、株価100に比べると、6割も資産価値が下落しています。そのため、投資元本12万円の資産価値が大きく下落しているように思えてしまいます。

ただ実際には、このシミュレーションだと資産額は約14.3万円になります。つまり元本総額12万円に対して、約19%も資産額が増えています。年間利回りが19%であれば、非常に優れている投資結果といえます。

一括投資の場合、投資後に株価が上昇することを祈るしかありません。一方でドルコスト平均法の場合、株価が下落しても問題ありません。むしろ株価が減るほうが有利であり、将来の値上がり時に大きな資産増加効果を得られます。

利回り最弱の日本株投資であっても負けない積立投資の秘密

ドルコスト平均法によって投資時期の時間分散をすると負けないといわれるのは、基本的にはあらゆる投資先で同様です。例えば投資先として貧弱であり、資産価値がまったく増えていない株として日本株があります。

1990年代のバブル崩壊以降、30年にもわたって最高値を更新していない投資不適格の投資先であり、利回りを得るどころかマイナス運用となります。

ただこうした利回り最弱の日本株投資であっても、損をするどころか儲かるタイミングがいくつも表れるのがドルコスト平均法です。

このように1990~2014年にかけて常に日経平均は株価が下落しており、まったく儲かるように思えないチャートです。一括投資をする場合、日本株に投資をして稼ぐことはできません。

一方で積立投資であればどうでしょうか。ドルコスト平均法を利用する場合、上図について、緑色の丸の部分では資産価値がプラスになり、株式投資によって勝つことができています。長期的スパンで常に値下がりを続けているチャートであっても負けないのがドルコスト平均法です。

最もダメな投資先であり、最悪のタイミングで投資する場合であったとしても、資産を増やせてしまうのが積立投資なのです。これが、積立投資が非常に低リスクといわれている理由です。

積立投資をする場合、株価が少しだけ上昇すればプラスリターンになります。大きく投資信託の価値が上昇する必要はなく、わずかの上昇で問題ないのです。そのため、日経平均株価のような投資価値がないインデックスファンドであっても負けないというわけです。

長期投資ならほぼ100%の勝率で負けない

もちろん実際には、日経平均のような最悪の投資先を選んではいけません。そうではなく、長期的に株価が上昇する投資先を選ぶ必要があります。

そうしたとき、ドルコスト平均法を利用して長期投資する場合、正しい投資先を選べば勝率は100%です。日経平均ですら負けないことを考えると、これについては当然だといえます。

また投資先がS&P500(アメリカのトップ500社へ投資するインデックス)の場合、「過去200年の歴史についても、30年以上の長期投資であれば、株価が下回ったことがない」という結果になっています。日本株であれば30年後に株価が半分以下になるのは普通であるものの、米国株投資では必ず株価が上昇しているのです。

参考までに、以下は長期でのS&P500の株価推移です。

株式投資であるため、当然ながら不況による株価の下落局面は存在します。ただドルコスト平均法であれば、安い金額で投資信託を購入できるので何も問題ありません。

また将来は必ず値上がりするファンドへ投資すれば、安いときに購入した株の価値は大きくなります。

いますぐスタートでき、初心者に最適であるメリット

ここまで説明した仕組みによって投資をスタートできるため、ドルコスト平均法を利用して資産運用をいますぐスタートして問題ありません。

株価が上昇すれば、あなたの資産価値は増加します。また株価が下落したとしても、安い金額で投資信託を購入できるので問題ありません。

日経平均株価のような投資不適格な投資対象であってもドルコスト平均法であればプラスリターンになるほどです。そのため、この事実や積立投資の仕組みを理解すると、初心者であっても不況時を含めていつ積立投資をスタートしても問題ないといえます。

むしろ株価が下がるほどメリットは大きくなるため、不況時のほうが積立投資を始めるタイミングとして優れているといえます。

積立投資による長期投資でのシミュレーション

それでは、どのような年利によって資産価値が増加していくのでしょうか。資産運用であるため、株価が下落すると有利になるとはいっても、当然ながら最終的には大きく株価が上昇してくれたほうが好ましいです。

そのため日本株ではなく、海外投資によって資産運用しなければいけません。当然ながら投資先のファンドによって平均年利は異なるものの、先ほど紹介したS&P500でシミュレーションしてみましょう。

S&P500の平均年利は配当を含めて8~10%であると広く知られています。そこで平均年利を8%と低く見積もり、月3万円を毎月投資すると以下のような資産運用額になります。

・月3万円(積立投資)、年利8%

| 経過年数 | 元本 | 資産額 |

| 10年 | 360万円 | 約552万円 |

| 20年 | 720万円 | 約1778万円 |

| 30年 | 1080万円 | 約4500万円 |

このように、資産運用額は20~25年後に2000万円ほどになります。ドルコスト平均法を利用する低リスク投資法であっても、将来2000万円の資産を作るのは簡単なのです。

乱高下する相場での複利効果は大きい

なお不況時を含め、乱高下する相場では複利効果がより大きくなります。これについては、日経平均株価のように株価が上昇していない場合であっても、大きなプラスになる場面が何度もあることから理解できると思います。

積立投資というのは、株価が乱高下するほど優位性が高いです。一直線で株価が上昇していくよりも、ジグザグの形になるほうが資産価値は増加します。

また当然ながら、株式投資では常に乱高下しながら株価が上昇していきます。そのため株価が上昇する場面であっても、ドルコスト平均法は有効なのです。

例えば以下は、ある年について1年間でのS&P500の株価推移です。

結果的に株価は1年間で15%以上も上昇しています。ただ株価チャートを確認すると、かなりデコボコであることに気が付きます。こうしたチャートであると、株価下落のときに安く買えるため、ドルコスト平均法での複利効果がより高まるというわけです。

上昇相場・株価上昇後の下落は資産価値が大きく減る

ただ積立投資は万能ではありません。メリットだけでなく、デメリットも理解しなければいけません。最初に考えなければいけないのは、資産運用が終わって投資信託を売るときです。

年齢の若いときについて、不況によって株価が暴落するのは何も問題ありません。むしろ安く投資信託を購入できるため、資産を大きく増やせるチャンスです。ただ高齢になり、老後のためにお金を使う場面を考えるのであれば、「上昇相場が終わっており、株価が下落している場面」で売らないようにしましょう。

ここまで説明した通り、株価が長期で下落したとしても、少し株価が上昇すれば大きなプラスになります。ただ反対に、上昇相場後に株価が下落するタイミングで売ると資産価値が大きく減るというわけです。

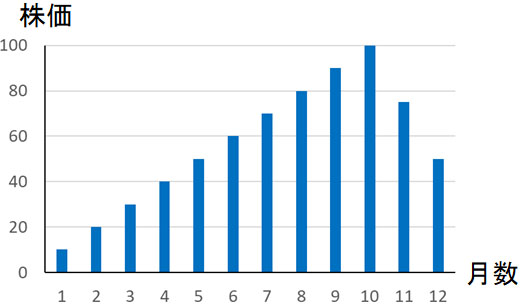

例えば以下のように株価が上昇する場合、毎月1万円を12ヶ月(合計12万円)に渡って積立投資する場面を考えてみましょう。

12ヶ月後に株価が5倍に増えているため、大きく資産価値が増加しているように思えます。ただ実際には、12ヶ月後の資産価値は約16万円です。資産価値が上昇しているので問題ないものの、それでも少ししか増えていません。株価上昇後に下落する場合、資産運用の効果が弱くなるというわけです。

そのためドルコスト平均法を利用する場合、上昇相場のときに株を売ると優位性が高いです。「もっと株価が上がるかもしれない」という欲を出すのではなく、資産運用がうまくいっている場面で投資信託を売ることを考えるほうがいいです。

一括投資に比べ、大きく資産が増えないデメリット

また低リスクというのは、その分だけ将来のリターンが低くなりがちであることを意味しています。要は一括投資に比べて、必然的に利回りが低くなるのです。そのため、常に株価が下落しているときの日経平均に投資したとしても負けないのは事実ですが、反対に上昇相場でも大きく勝てないというわけです。

ドルコスト平均法の場合、最初の投資額が少ないです。そのためどれだけ利回りが優れていたとしても、初期に投資したお金についてはほとんど変動がありません。

例えば毎月3万円を投資する場合、20年後の投資元本は720万円です。そこで平均年利8%のインデックスファンド(S&P500など)へ投資するとき、20年後の資産価値について、元本720万円の一括投資では以下のような違いになります。

・合計の元本720万円、年利8%

| 経過年数 | 積立投資(月3万円) | 一括投資 |

| 20年 | 約1778万円 | 約3547万円 |

このように、将来の資産額は倍以上も違うことがわかります。一括投資はその後の株価増を祈るしかなく、ハイリスク・ハイリターンの分だけ資産増加のスピードが速いのです。一方で積立投資の場合、低リスクなので長期投資での勝率は100%であるものの、資産増加のスピードは必然的に遅くなります。

投資法を応用し、暴落時に増額するのは問題ない

なお将来の株価が上昇するのか、下落するのか短期的に予測することはできません。プロの投資家であっても予測するのは不可能であり、1~2年後の正確な株価を言い当てることは無理です。過去の歴史を見る限り、「20~30年などの長期投資であれば確実に負けない」とはいっても、短期の株価は予測不明というわけです。

ただ不況なのかどうかの判断は可能です。株価が大きく下落しており、明らかに不況の場面なのであれば、一時的に投資金額を増額するのは問題ありません。下落時に多くの投資信託を購入すれば、その後に発生する上昇相場で大きく得をするからです。

また上昇相場が始まっており、株価が半年や1年前に比べて大きく上昇していると判断できる場合、増額をやめればいいです。このようにドルコスト平均法を応用して、臨機応変に追加投資や一時的な一括投資を活用し、資産運用していくのは優れています。

低リスク投資をしたい人に向いているドルコスト平均法ではあるものの、効率的に資産を増やしたいと考えるのは全員が同じです。そこで不況のとき、明らかに株価が下落しているのであれば、このタイミングで少し多めの額を一時的に積立投資(または一時的な一括投資・増額)するのは問題ありません。

投資初心者にとって最強の投資法が積立投資

どのような人であっても、長期投資する場合であれば勝率100%になるのが積立投資です。たとえバブル崩壊直後の日本株に投資をするという最悪のタイミングであっても、資産価値がプラスになる場面が何度も存在するほどです。

これが海外投資のように、長期的に株価が上昇するファンドを利用すれば、当然ながら負けることはありません。高値掴みすることがなく、わずかな上昇相場によって資産価値がプラスになるのがドルコスト平均法です。

ただ投資時期の時間分散をするため、初期の投資合計額は少額であり、一括投資に比べると資産運用のスピードは遅くなります。また投資信託を売るとき、資産価値が下落するとトータルの資産運用効果が弱くなるデメリットを理解しましょう。

しかし、投資初心者を含め多くの人が積立投資をしています。低リスクにて資産運用でき、長期投資で勝率100%という大きなメリットがあるからです。そのため低リスク投資をしたい場合、ドルコスト平均法を利用して資産運用を開始しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする