ヘッジファンドマネージャーが資産運用するとき、彼らは利益確定や損切りを繰り返しています。絶対収益を出すヘッジファンドが常にトレードしているのは当然です。

一方、同じことは個人投資家にもいえます。一般人であっても30,000米ドル(約300万円)の余裕資金があれば、オフショア投資口座を利用してヘッジファンドへ投資できます。ヘッジファンドへ投資した後、パフォーマンスによって利益確定または損切りをしなければいけません。

ただ株式投資に比べて、ヘッジファンドへの投資は一般的ではありません。そのため、どのように考えて利益確定や損切りをすればいいのか理解している人は少ないです。

そこで個人投資家がヘッジファンドへ投資するとき、どのように考えて利益確定や損切りをすればいいのか解説していきます。

もくじ

ヘッジファンド投資で損切りと利益確定は重要

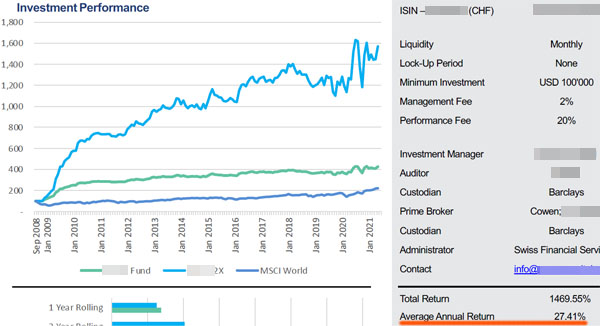

株や債券へ投資するヘッジファンドは損切りと利益確定を常にしています。例えば以下は、株や債券、FX、先物に投資するハイリスク・ハイリターンのヘッジファンドのファクトシートです。

このように利益は安定しておらず、ボラティリティ(変動幅)は大きいです。平均年利は27.41%と高いものの、年によってはマイナスリターンとなるケースもあります。

当然、個人投資家がこうしたヘッジファンドへ投資する場合、投資タイミングによっては損をすることがあります。また運用成績の悪いヘッジファンドに投資してしまった場合、そもそも利益を出すことができません。その場合、損切りを考えましょう。

一方で優れたヘッジファンドに投資する場合、あなたの資産は大きくなります。その場合、いつ利益確定すればいいのか悩む人は多いです。

損失の大きいヘッジファンドを損切りするべき

そこで、まずは損切りのタイミングから確認していきましょう。損切りを検討するとき、最も損失の大きいヘッジファンドを損切りしましょう。

損切りをするときの考え方は株式投資と同じです。株式投資では、損失の大きい銘柄を損切りしなければいけません。多くの人は利益が出ている株を売り、損失が出ている株を保有し続けます。その結果、損失が大きくなります。

そこで、損失の大きい銘柄を売らなければいけません。ヘッジファンドへの投資も同様であり、損失の大きいヘッジファンドを損切りしましょう。

ただ株式投資とは異なり、ヘッジファンド投資ではどれだけ短くても3年以上は投資しましょう。ヘッジファンドへの投資は長期投資が大前提となるからです。特にハイリスク・ハイリターンのヘッジファンドだと、平均年利が高いファンドであったとしても、1~2年ほど大きなマイナスリターンになることはよくあります。

しかし3年以上を投資しているにも関わらずマイナスリターンのヘッジファンドであれば、投資を続ける価値はありません。その場合は解約し、損切りするようにしましょう。

利益の大きいヘッジファンドを利益確定してはいけない

一方で含み益の大きいヘッジファンドについてはどのように考えればいいのでしょうか。この場合、利益確定をしてはいけません。

ヘッジファンドへ投資するとき、好景気だけでなく不景気であっても利益を増やせるという特徴があります。そのため株式投資とは異なり、利益確定する必要はありません。株の場合は不景気のときに100%の確率で価値を下げるものの、ヘッジファンドではそうした心配は不要なのです。

大きな利益を出しているヘッジファンドなのであれば、そのまま投資し続けていれば、あなたの資産はより大きくなります。お金持ちになるためには、優れた結果が出ている方法を続けなければいけません。

むしろ、成績の悪いヘッジファンドを損切りして作ったお金を利用して、成績の優れるヘッジファンドへ投資するようにしましょう。そうすれば、よりお金が増えるスピードが速くなります。

- 成績の悪いヘッジファンド:損切りする

- 成績の優れるヘッジファンド:利益確定しない(むしろ投資額を増やす)

これをすれば、あなたの資産はより早いスピードで増えていきます。

理由があるなら利益確定して問題ない

もちちん、成績の優れるヘッジファンドについて絶対に利益確定してはいけないという意味ではありません。増やしたお金はいつか使うことになります。そのためお金が必要になれば、解約して利用すればいいです。

おすすめなのは完全解約ではなく、一部解約です。すべてのヘッジファンドについて、一部解約が可能です。必要なお金を一部解約すれば、残ったお金はヘッジファンドで引き続き資産運用されることになります。資産運用によってお金を増やしつつ、一部引き出しによって必要なお金を使うのです。

または、より優れたヘッジファンドへ投資するために利益確定・解約する場合でも問題ありません。解約の理由はさまざまですが、理由があるなら解約しましょう。

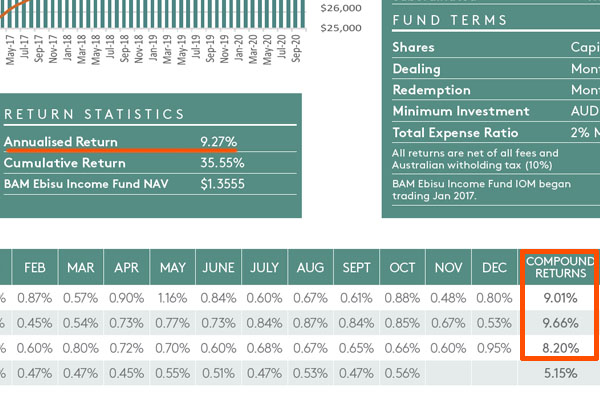

例えば私は以下の低リスクヘッジファンドに投資しています。

オーストラリアで不動産ローンを取り扱うヘッジファンドであり、平均年利は9.27%です。オーストラリアでの不動産ローンであるため、米ドルではなくオーストラリアドルでの投資になります。

オーストラリアドルの価値が高くなり、米ドルの価値が低くなったとき、私はこのヘッジファンドを解約・利益確定しようと考えています。そうすれば、私はより多くの米ドルを得ることができます。つまり、私は年利9.27%で資産運用するだけでなく、為替取引による利益も得ることができます。

いつオーストラリアドルの価値が高くなるのかは分かりません。ただ過去の歴史をみると、1USDの価値が1AUDよりも下になったことがあります。

オーストラリアドルの価値が高いときに売ることで、私は為替差益を得ることを考えています。このように理由がある場合、適切なタイミングでヘッジファンドの利益確定をしても問題ありません。

損切りや利益確定では早期解約手数料に注意

なおヘッジファンドへ投資するとき、注意しなければいけないこととして早期解約手数料があります。株式投資とは異なり、ヘッジファンドへの投資は5年以上の長期投資が前提です。ヘッジファンドは短期投資をする投資家を嫌うため、早期解約手数料を設けていることが多いのです。

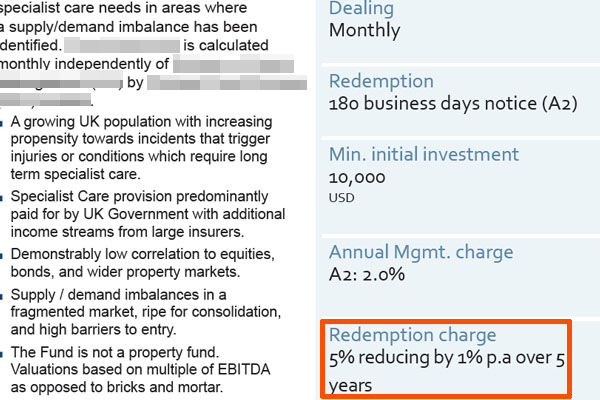

例えば以下のヘッジファンドでは早期解約手数料があります。

このヘッジファンドへ投資する場合、解約手数料は投資額に対して5%です。ただ1年が経過するごとに解約手数料は1%ずつ減っていき、5年経過後は解約手数料がゼロになります。このような解約手数料を設定しているヘッジファンドは多いです。

そのため損切りや利益確定をするとき、投資先のヘッジファンドがどのような解約手数料になっているのか確認しましょう。特に投資して5年以上が経過していない場合、解約手数料を取られることがあります。ちなみにヘッジファンドによっては、解約手数料を設けていないこともあります。

利益確定しても日本での納税義務は発生しない

なお投資をするとき、多くの国でキャピタルゲイン税を課せられます。あなたがキャピタルゲイン税のない国に住んでいる場合であれば関係ないものの、日本に住んでいる場合は投資で儲けたお金に課税されるのです。

ただヘッジファンドへ投資するとき、利益確定したとしても日本で納税義務はすぐに発生しません。株式投資は利益確定すると納税義務が発生するものの、ヘッジファンド投資ではそうではないのです。そのため株式投資とは異なり、気軽に利益確定できます。

この理由として、個人投資家がヘッジファンドへ投資するためには、オフショア投資口座を開設する必要があるからです。税金がほとんどかからないタックスヘイブンにて投資口座を開設することで、一般人であってもヘッジファンドへ投資できるようになります。

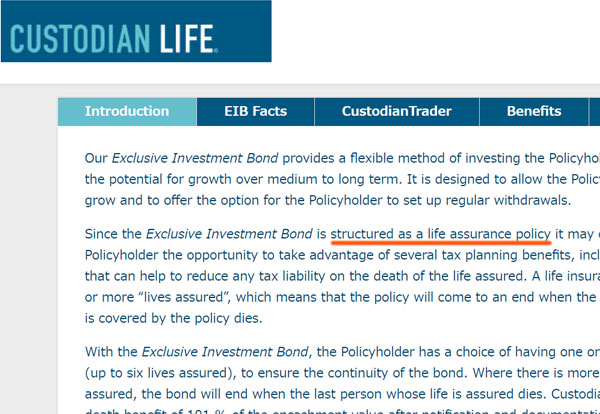

このとき利用するオフショア投資口座は保険商品です。死亡保険金は資産評価額の101%と低く、一般的な生命保険とは異なり、保険設計の投資商品というわけです。つまり、高額な死亡保険金は支払われません。

例えば以下は、オフショア投資口座を提供しているバミューダ籍の会社です。販売している投資商品(オフショア投資口座)について、生命保険と同じ設計になっていると公式サイトに記されています。

生命保険の中には、世界株や米国株などへ投資する保険商品があります。これと同じように、生命保険の機能をもつオフショア投資口座を利用して、ヘッジファンドへ投資するというわけです。

重要なのは、生命保険を解約しない限り、納税義務は発生しません。生命保険に加入し、投資先を米国株から新興国株に変えたとしても利益確定はしていません。同様に、オフショア投資口座(生命保険)を利用してヘッジファンドへ投資した後、投資先のヘッジファンドを変えたとしても納税義務はありません。

オフショア投資口座は保険商品という性質があるため、ヘッジファンドへ投資した後に利益確定&投資先の変更をしたとしても税金を支払う必要がないことは大きな特徴です。

日本在住者はお金の引き出しや口座解約で納税義務を生じる

一方、お金を引き出したりオフショア投資口座を解約したりした場合、当然ながら納税義務が発生します。

一般的な生命保険についても、一部解約や解約返戻金(または死亡保険金)の受け取りをすると、資産運用で増えたお金について日本で税金を支払うことになります。同じように、オフショア投資口座を利用して増えたお金を引き出したり、口座解約によってお金を受け取ったりした場合、利益に対して課税されます。

ヘッジファンドへ投資して損切りや利益確定をするとき、税金について考える必要はありません。生命保険内での利益確定では、納税義務はありません。

一方で現金を日本にあるあなたの銀行口座に着金させる場合、そのときに納税義務を生じることを理解しましょう。

正しくヘッジファンドの損切りと利益確定を行う

ハイリスク・ハイリターンのヘッジファンドは時期に関係なく損切りと利益確定をしています。そのためファクトシートを確認すると、利益の変動幅は大きいです。このとき3年以上投資して、ヘッジファンドのパフォーマンスが悪い場合は損切りを検討しましょう。

一方で優れた成績のヘッジファンドは利益確定しないようにしましょう。投資で成功するためには、含み益の大きいファンドを残し、損失の大きいファンドを切るべきです。または理由がある場合は利益確定したあと、投資先のヘッジファンドを変更してもいいです。

なお、お金を利用したい場合は解約してもいいです。この場合は一部解約によってお金を引き出すのがおすすめです。そうすれば、資産運用を継続させることができます。

個人投資家がヘッジファンド投資によってお金を増やすとき、正しい方法があります。そこでどのように損切りと利益確定をすればいいのか理解しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする