資産運用をするのであれば、当然ながら効率的にお金を増やさなければいけません。そうしたとき、利回り10%や15%、20%で資産を増やすことができないかと多くの人が考えます。

平均年利10%ほどであれば、だれでも簡単に可能です。もちろん怪しい手法ではなく、世界中の投資家が利用している投資商品を活用することによってバカでも達成できてしまうのです。または海外金融商品を利用することによっても、低リスクで年利10%は可能です。

一方で年利15%や20%を目指すとなると、それなりにリスクを取らなければいけません。ただ正しく投資をすれば、プロでなかったとしても平均年利15%や20%は現実的に可能です。

ダメな投資先を選ぶとマイナス運用となります。一方で優れた投資をすれば、大きなプラスとなります。そこで平均年利ごとの具体的な投資先を解説していきます。

投資先によって長期での利回りは大きく異なる

お金を増やすとき、多くの投資先が選択肢として存在します。当然ながら、投資先によって長期での利回りは大きく異なります。

私たち個人投資家は最適な投資先を選ばなければいけません。その中でも、多くの人が思い浮かべる投資先として以下が知られています。

- 株・投資信託

- 不動産

- FX

- 仮想通貨

- ソーシャルレンディング

- ヘッジファンド

この中でも、不動産は好き嫌いが分かれます。優れた不動産は非常に少なく、投資を始めるには圧倒的な知識が必要です。少なくとも、誰でも手軽に開始できる投資方法はありません。高額な銀行融資(借金)も必要です。

素人でも開始できる投資先に絞るため、ここでは不動産投資を場外します。

FXやソーシャルレンディングなど、ダメな投資先を避けるのは必須

また、ダメな投資先も避けましょう。例えば、FXのみで稼いでいる人はこの世にゼロです。つまり一人もいません。FX専業のトレーダーで「稼いでいる」という人は、残念ながら全員がウソの情報を提示しているにすぎません。

事実、彼らの中で投資コードを公開している人はゼロです。またFX専業のヘッジファンドであっても優れたファンドは存在せず、あったとしても投資成績がしょぼいです。例えば以下は、はユーリカヘッジで公表されているFXヘッジファンドの投資成績です。

一応はプラスリターンであるものの、平均年利は3.5~4%です。あなたよりも100倍知識があり、英語が堪能で世界経済の情報を取得し、投資経験も長いファンドマネージャーであってもこの成績というわけです。

またソーシャルレンディングや日本国内の詐欺ヘッジファンドは避けましょう。ソーシャルレンディングは詐欺会社が非常に多く、これまでに「maneo」「みんなのクレジット」「ラッキーバンク」のような詐欺会社がたくさんありました。大々的に広告を出していたものの、中身はポンジスキーム(典型的な詐欺手法)だったのです。

同様に日本に存在するヘッジファンドはすべて私募であり、どれもポンジスキームを採用している詐欺ファンドです。彼らの投資コードは公開されておらず、虚偽の情報を自由に発信できます。

投資で年利10%を得るためには、まずは投資先を間違えないようにしましょう。多くの人は知識なしにダメな資産運用をするため、結果として資産を増やすどころか詐欺に引っかかります。

利回り10%はS&P500への投資で誰でも可能

それでは、どのような方法であれば優れた利回りによって資産運用できるのでしょうか。平均年利10%を目指す場合、いますぐ誰でも可能な投資法として、投資信託を利用しましょう。世の中には無数の投資信託があり、その中でもS&P500へ投資するといいです。

アメリカのトップ500社に投資をするインデックスファンドがS&P500です。以下がS&P500の過去推移です。

日本とは異なり、アメリカは常に人口増であり、インフレとなっており、GDP成長率は高く、経済力はトップです。そのため海外投資として米国株へ投資すると大きく儲かるというわけです。

参考までに過去60年以上の平均では、S&P500へ投資すると平均年利8~10%であることが広く知られています(配当を含む)。バカでも年間利回り8~10%が可能な理由として、S&P500に投資すればそれで充分だからです。

つまり変な投資法に手を出すよりも、S&P500へ投資することを考えましょう。そうすれば誰でも簡単に投資によって資産を増やせます。

低リスクヘッジファンドを利用して金利収入8~12%で投資する

一方で低リスクヘッジファンドへ投資するという方法であっても年利10%ほどが可能です。このときはBloomberg(アメリカ大手の通信社)に登録されており、投資コードも公開されている「ウソの情報の提供が物理的に無理であり、詐欺が100%ないファンド」を利用することになります。

こうしたヘッジファンドの中には、株や債券へ投資をしない低リスクのヘッジファンドがいくつもあります。投資先はつなぎ融資や不動産ローン、農業ローン、マイクロファンナンスとファンドごとに異なるものの、低リスクでの投資が可能なのです。

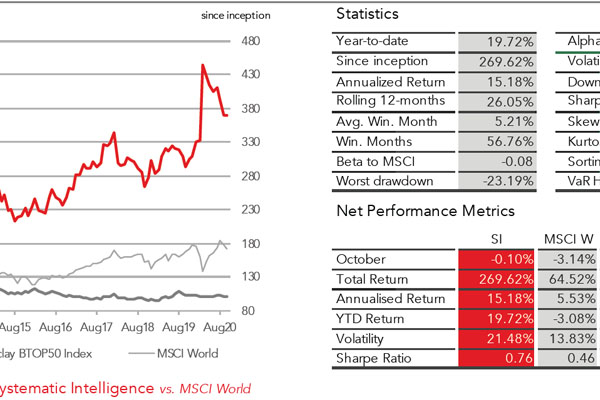

株に投資をしていないため、不況時であってもマイナスリターンにはなりません。金利収入を得られるため、大不況時であってもプラスリターンとなります。例えば以下は、ヨーロッパでつなぎ融資を提供しているヘッジファンドのファクトシートです。

このファンドの場合、投資をすると年8~10%の金利収入となります。大きなリターンを狙うのは不可能であるものの、低リスクにてこうした利回りが可能です。

平均年利15%はNasdaq100を利用する

一方で平均年利15%を目指したい場合、よりハイリスクの投資法を選択しなければいけません。S&P500へ長期投資したり、低リスクのヘッジファンドを利用したりしても、年15%ほどの利回りを得るのは無理なのです。

その場合、一般的な方法として「よりリスクの高い投資信託を利用する」ことが挙げられます。その中でも有名なのはNasdaq100です。

Nasdaqはアメリカのテクノロジー企業が上場しており、その中でもトップ100社に投資するのがNasdaq100です。以下はNasdaqの過去推移です。

Nasdaq100に投資をする場合、平均年利は13~15%です。Nasdaq100へ投資すれば、こうした年利でお金が増えていきます。

ただS&P500に比べるとボラティリティ(変動リスク)が大きいです。例えば2000年のITバブル崩壊のとき、Nasdaqは75%以上も株価が下落しています。要は、資産価値が4分の1に減ったというわけです。このように非常に変動は大きいものの、Nasdaq100全体を平均すると年利が高めというわけです。

ミドルリスクのヘッジファンドでも利回り15%は可能

またヘッジファンドの中には、ミドルリスクを狙うファンドがあります。ミドルリスクとはいっても、株や債券、商品先物へ投資することになるため、Nasdaq100への投資と同様に、ハイリスク・ハイリターンとなります。

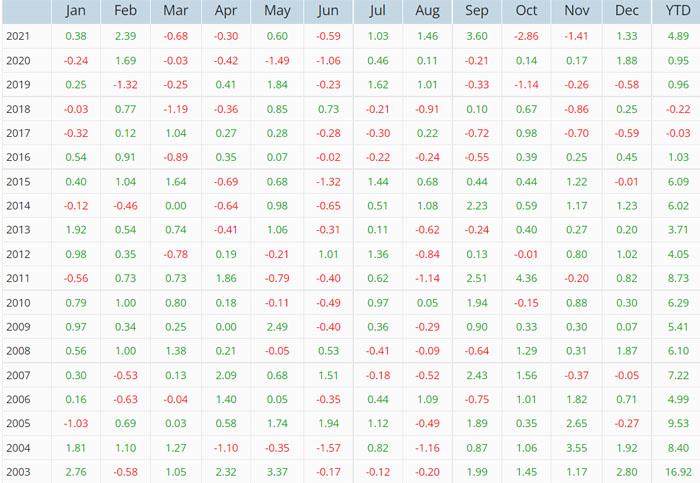

当然、過去にはマイナスリターンとなる年がいくつもあり、そういう意味では低リスクのヘッジファンドとは大きく様子が異なります。例えば以下は、商品先物に特化してトレードをするヘッジファンドのファクトシートです。

このヘッジファンドの平均年利は15.18%です。年間の変動リスクは21.48%と高いものの、平均すると年利15%を超えるというわけです。

ミドルリスクとはいっても、年利15%以上を狙うヘッジファンドは十分にリスクが高いです。ただ投資コードが公開されている真っ当なヘッジファンドであるため、こうしたヘッジファンドを利用すれば、あとは長期間お金を寝かせておくことで資産を何倍にも増やすことができます。

年利20%以上は個別株や海外投資で可能

これらに対して、年利20%などより高いリターンを狙いたい場合はどのようにすればいいのでしょうか。あなたがプロの投資家であり、企業研究や決算書の読み込みなどが得意な場合、個別株に投資をするといいです。

日本株や米国株を含め、優良企業に投資をすることで稼いでいるプロの投資家は現実に存在します。例えば以下は、2010年にTeslaへ投資して11年後の様子です。

このように株価は313倍となり、平均年利は約69%です。個別株投資の場合、こうしたことが可能です。

ただプロの投資家であっても、こうした企業の個別株を言い当てるのは難しいです。当然、投資の素人がこうした銘柄を上場時に見つけて投資できるかというと不可能に近いです。

そこでプロ出ない場合、通常は税金がほとんどかからないタックスヘイブン(オフショア地域)を利用して海外投資をします。オフショア投資の場合、日本では投資不可能な投資先がいくつもあるからです。

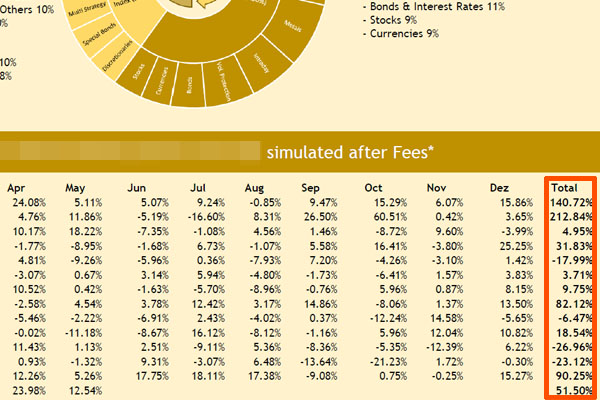

例えば以下は、私がしているオフショア投資での管理画面です。

私の場合は10のファンドへ分散投資しており、過去5年の平均年利は24.1%です。日本での投資では無理であるものの、海外積立投資であればこうした利回りが可能です。

もちろん平均年利20%を超えるため、かなりのハイリスク・ハイリターンの投資法です。いずれにしても、より高い利回りを狙う場合は個別株またはオフショア投資(海外積立投資)を検討しましょう。

ハイリスク・ハイリターンのヘッジファンドは年利20~30%

なおヘッジファンドについても、超ハイリスク・ハイリターンの投資先が存在します。毎月のリターンがジェットコースターのように動くヘッジファンドが存在するのです。

こうしたヘッジファンドの場合、株や債券、為替、商品先物に対して大きなレバレッジをかけて投資をします。そのためリスクは圧倒的に大きいものの、長期で放置していればリターンも大きいというわけです。

例えば以下は、マルチストラテジー戦略を採用しているヘッジファンドのファクトシートです。

このヘッジファンドへ投資する場合、平均年利は約29.20%です。ただ年間の変動リスクは37.44%であり、変動幅が非常に大きいとわかります。

ヘッジファンドを利用し、可能な限り高利回りを目指したい場合はこうしたヘッジファンドの利用が最適です。ただ短期投資では損をするリスクがあるため、少なくとも10年以上は資産を放置することができ、多少のマイナスがあっても動じない人に最適な投資先です。

仮想通貨への投資でも超高利回りを得られる

また仮想通貨へ投資する場合についても、超高利回りを得られることは多くの人が理解しています。事実、過去にはビットコインやイーサリアムへの投資によって大富豪になった人が非常にたくさんいます。

例えば以下はビットコインの値動きです。

ビットコインは2013年には「1ビットコイン≒1万円」であったものの、2022年には1ビットコインが660万円を超え、9年で600倍以上となりました。年利換算すると平均204%です。

もちろん投機的な側面が強いため、仮想通貨への投資によって価値が大暴落し、資産価値が10分の1以下になることも普通です。特にビットコインやイーサリアムなどの主要通貨ではなく、草コインと呼ばれる「名前がほとんど知られていないコイン」の場合は大暴落の被害を受けやすいです。

株式投資やヘッジファンド投資の場合、企業価値や過去成績から将来のリターンを予測しやすいです。ただ仮想通貨はそうした指標がなく、非常に投資が難しいものの、現実的に超高年利が可能な投資先ではあります。

ただ超ハイリスクであっても、FXよりは圧倒的に資産を増やしやすいですし、仮想通貨取引所を利用して正しく投資する限りは、ソーシャルレンディングのような詐欺被害もありません。ただ、年間の変動リスクは非常に大きいというわけです。

高利回りにて資産を増やせる投資の種類を理解する

資産運用をしたい場合、必ずここに記した方法を理解しましょう。資産運用ではダメな投資先や詐欺案件が非常に多いため、こうした投資方法を避ける必要があります。また、実際に投資するときは以下の中から投資先を選びましょう。

- 年利10%:S&P500、低リスクのヘッジファンド

- 年利15%:Nasdaq100、ミドルリスクのヘッジファンド

- 年利20%:個別株・海外積立投資、ハイリスクのヘッジファンド、仮想通貨

利回りが高くなるほどリスクは大きくなり、その分だけ大きく資産を減らす可能性もあります。

資産を増やす方法は無数に存在するものの、真っ当な方法は意外と少ないです。そこであなたのリスク許容度に合わせ、必ずここで述べた方法・種類の中から投資先を選ぶようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする