日本ではなく海外で資産運用することで、非常に大きな財産形成が可能になります。事実、「30年ほどの期間で資産が4倍以上になるのは当然」なのがオフショア投資です。

そうしたとき、オフショア投資で広く取り扱われているのが投資信託です。ただ海外への投資では、オフショア保険(海外の生命保険)という選択肢もあります。

海外の生命保険を利用すれば、それだけで資産を大幅に増やせるようになります。日本でも生命保険は資産運用で活用する人が多いものの、海外では桁が違うほどお金が増えるのです。また、生命保険は年金払い(分割払い)や一括払いが可能であり、年金代わりとしてオフショア保険を利用する人も多いです。

それでは、オフショア保険を資産運用として利用するとき、何をポイントとして理解すればいいのでしょうか。ここでは、「オフショア投資で生命保険を利用するときに理解するべきポイント」について解説していきます。

海外で生命保険は資産運用として利用する

生命保険というと、どのようなイメージをもつでしょうか。一般的には「万が一の事態が起こり、一家の大黒柱が死亡したときに保険金が支払われる」といったイメージになるでしょう。

ただ実際のところ、日本では節税のために広く生命保険が利用されます。例えば相続の場面では、現金ではなく死亡保険金として相続させることで、相続人一人につき500万円の非課税枠があります。つまり、それだけ相続時の税金が安くなります。

また会社の経営者であれば、節税商品として法人保険へ非常に多くの人が加入しています。日本では「生命保険=節税」の意味合いが強いです。

・日本で保険の資産運用は微々たるもの

一方、海外で生命保険は資産運用のために利用するのが常識です。節税で利用されることはなく、お金を預けることで資産運用してもらい、お金を何倍にも増やしてもらうのです。

ザックリ考えると、オフショア保険では「20年で約2倍、30年で約4倍」などになってお金が返ってくると考えましょう。年利4%以上でお金が増えていくのが海外でのオフショア保険になります。

参考までに、海外では「120年などの長期に渡り、何世代も続いて加入する生命保険」が存在します。この場合は資産が100倍以上に増えます。さすがに加入年数が長すぎですし、需要は非常に少ないですが、こうした長い期間の加入によって資産を増やすことができるようになっています。

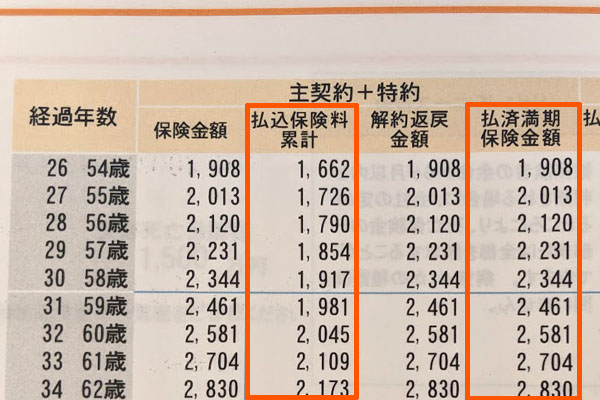

なお、一応は日本でも生命保険を資産運用で活用している人がいます。実際、知識のないころは私も資産運用のため、日本にて生命保険に加入していました。以下は私が加入していた、ドル建てでの生命保険です。

この表を見ると、例えば私が58歳(経過年数30年)のときに「払込保険料の合計は約1,917万円だが、満期時に2,581万円ほどになって返ってくる」ことが分かります。この場合だと、資産が126%ほどに増えることになります。

これを見せてもらったとき、当時は「わりといい内容かもしれない」と思いました。ただ、日本ではなくオフショア投資として生命保険を加入すれば、前述の通り同じ40年で400%以上に増えています。そのため日本の生命保険ではなく、海外のオフショア保険のほうが圧倒的に効果的だといえます。

米ドルでの資産運用が可能

重要なのは新興国の通貨ではなく、米ドルで資産運用できることがあります。新興国の生命保険に加入すれば、30年で4倍以上に増やすことは可能です。ただ信頼度の低い新興国の通貨で資産運用しても意味はありません。

世界で最も信頼されている通貨は米ドルです。資産運用は米ドルで行うのが世界の常識であり、米ドルで資産運用できるオフショア生命保険は優れています。

また、税金がほとんどかからないオフショア地域(タックスヘイブン)のオフショア保険であれば、全世界どの銀行であっても解約返戻金または死亡保険金を振り込んでくれます。私の場合、以下のように香港の生命保険を購入しています。

そのため生命保険を利用する資産運用では、タックスヘイブンのオフショア保険を利用するのが最も効果的です。

終身保険または養老保険への加入がオフショア投資の基本

それでは、このときどのような種類の生命保険に加入すればいいのでしょうか。日本では生命保険にいくつもの種類があり、これについては海外でも同様の種類の生命保険が存在します。以下のようになります。

- 定期保険

- 終身保険

- 養老保険

この中でも、オフショア投資で加入する生命保険は終身保険か養老保険になります。

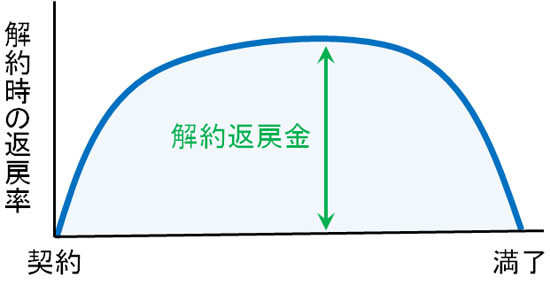

通常、保険への加入年数が長いとそれに応じて解約返戻金も高くなるように思えます。ただ定期保険では、あるときから解約返戻率が急激に下落します。節税用の法人保険で広く活用されている生命保険が定期保険ですが、以下のような解約返戻率となるため、必ず途中で解約しなければいけない生命保険になります。

それに対して終身保険では、一生涯の保障を得られる保険になっています。つまり、家族は確実に死亡保険金を受け取れるようになります。終身保険の場合、死亡するまで期限なく死亡補償を加えられるメリットがあります。どの時点で解約してもいいし、死ぬまで待って子供に相続させても問題ありません。

一方で養老保険を選択することもできます。養老保険では満期日を自由に設定でき、「40年後に満期を迎える」などのようにできます。満期時に高額な満期保険金が返ってくるようになっています。

途中解約が可能で年金受取もできる

前述の通り、満期を待たずに解約しても問題ありません。契約してすぐの解約だと資産は増えませんが、10年以上が経過している段階であれば、非常に高額な解約返戻金が返ってくるようになります。既に述べた通り、生命保険として20年ほど寝かせておけば解約返戻金として2倍になってお金が返ってきます。

日本の生命保険だと、20年が経過しても途中解約すると元本割れするケースが多いです。それが海外積立の生命保険では、お金が何倍にもなるのです。

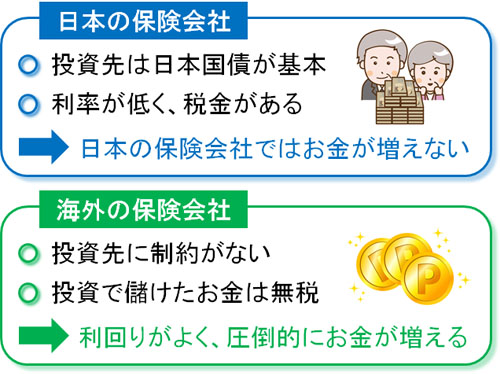

生命保険というのは、日本で契約する人ほど損をするようになっています。日本は金融規制が厳しく、無駄に手数料が高く、しかも保険会社による投資先は日本国債くらいに限定されています。当然、日本国債では利率が悪すぎてお金は増えません。日本の生命保険が資産運用でダメなのは、当然ながらこのような理由があるのです。

そこで、海外の生命保険会社を利用することを考えましょう。

・海外積立年金としても利用できる

また、このときは解約返戻金を一括で受け取りをしてもいいですが、年金払い(分割払い)を選択しても問題ありません。海外積立年金として活用し、資産運用によって増えたお金を少しずつ支払ってもらうのです。

日本の生命保険会社でも、個人年金として年金保険商品が広く販売されています。日本だと前述の通り120~130%ほどにしかお金が増えないものの、増えたお金について分割払いによって年金として受取するのです。

前述のとおり、海外の生命保険でも同様の年金システムが存在します。ただ海外の場合、何倍にも増えたうえでお金が返ってくることになるため、日本の生命保険会社や国が提供する年金システムでは考えられないほどの高額な年金を自分で作れるようになっています。

老後のための海外積立年金として、海外のオフショア保険を活用するのは賢い選択の一つだといえます。

ドル建て投資だが、為替変動リスクはないに等しい

なお、海外投資になるのでドル建てでの資産運用になります。日本円で投資をするわけではありません。そのため、為替リスクを生じるようになります。

ただ実際のところ、オフショア保険では為替変動によるリスクはないに等しいといえます。資産が2倍や4倍になるのが当然だからです。

円高になれば、ドルを円に換えるときに損をしやすくなります。ただ、仮に「円安の1ドル120円の時点で投資し、1ドル80円の円高になった」としても資産が約67%に減少するだけです。このとき資産がドル建てで2倍に増えているなら、資産が約67%に減ったとしても「67% × 2倍 = 134%」に増えています。

しかも実際には、「お金をすべて超円安のときにドルを購入し、一気に円高になったときにドルを円に換える」ことはあり得ません。ただ、こうした最悪の事態を想定しても確実に資産が増えるようになっています。

また通貨の価値というのは、その国の価値と大きく関係があります。そうした視点でみると、長期的に考えて米ドル(アメリカ)の価値は非常に高いことは容易に想像できます。そのため、ドル建ての投資を心配する必要はありません。

巨大な海外の生命保険会社に投資する

なお、このとき気になるのは「オフショア投資として海外の生命保険会社にお金を預けるのは怪しくないのか?」と考えてしまうことです。生命保険で資産運用したり、海外積立年金で将来の年金を作ったりするとき、海外だと怪しく感じてしまいます。

しかし、これについては海外の巨大な生命保険会社に投資するのでまったく問題ありません。

例えば、オフショア保険では香港サンライフという会社が有名です。サンライフはカナダ・トロントに本社があるものの、オフショア地域(税金がほとんどかからない地域)である香港に支社があります。そこで、香港にて多くの人が生命保険に加入します。

サンライフは多くの国に支店があるものの、「対象の国に住んでいないと生命保険に加入できない」という制約を設けているケースが多いです。例えば、アメリカやシンガポールの保険であれば、その国に住んでいる人でなければ保険を購入できません。

ただ香港サンライフについては、香港に住んでいない外国人であっても生命保険に加入できます。これが、オフショア保険で香港サンライフが多くの人に利用される理由です。

なお世界には有名な格付け会社があり、サンライフであれば以下のような格付けとなっています。

- スタンダード&プアーズ(P&P):AA-(非常に強い)

- ムーディーズ(Moody’s):Aa3(非常に優れている)

例えば、日本で最大級の生命保険会社に日本生命があり、日本生命の格付けは「スタンダード&プアーズ(P&P):A+」です。つまり、サンライフ社よりも劣っています。

海外オフショア投資では日本の金融機関とは比べ物にならないほど巨大な会社に投資し、優れた資産運用を実現するようにします。世界的な格付け機関からお墨付きを得ている保険会社に投資するため、詐欺などは当然ながら存在せず、問題なく高額な資産運用が可能になります。

投資方法は分割払いや一括などさまざま

例えば、「最初に300万円ほどを一括で投資する」という方法でも問題ありません。これであれば、その後の支払いは発生しません。または、「月5万円を5年間だけ支払う(5年での合計は300万円)」という方法も可能です。

このときは15年や20年と長期間にわたって積立投資をしていきます。ただ、何十年後も同じ金額を出し続けなければいけないプレッシャーがあります。

一方で生命保険であれば、投資金額や時期を自由に決めることができます。必ずしも、同じ金額をずっと積立投資しなければいけないわけではありません。

例えば、「最初に150万円ほどを一括で投資する」という方法でも問題ありません。これであれば、その後の支払いは発生しません。または、「月5万円を5年間だけ支払う(5年での合計は300万円)」という方法も可能です。

そうしてお金を何十年も寝かせておくことで、何倍にもお金を増やしてもらうようにするのです。

また当然ながら、早めの若いときから海外オフショア保険に加入したほうがお金の増えるスピードが加速していきます。例えば65歳までに貯金1,000万円を作ることを考えたとき、以下の金額を一括投資して寝かせておけば問題ありません。

- 25歳:約172万円

- 30歳:約254万円

- 40歳:約376万円

- 50歳:約556万円

投資は複利にてお金が増えるため、若いときから資産運用するほど威力が大きくなります。そのため、すぐにオフショア保険を契約すれば老後の年金問題などに悩まされることがなくなります。

自分ではなく子供に生命保険(終身保険)をかけても問題ない

ちなみに私の場合、自分自身に海外の生命保険をかけるのは当然として、自分の子供にもオフショア保険をかけています。私の子供が2歳のとき、終身保険として300万円ほどを一括で投資したのです。以下のように、娘が家でやんちゃしながら遊びまわっているときに生命保険に入れました。

2歳のときに加入しているため33年が経過したら娘は35歳ですが、お金は4倍以上に増えて約1,300万円になっています。そこで娘が35歳を迎えたとき、プレゼントとして渡す予定にしています。

私の場合は一括で300万円でしたが、もっと低い金額でも問題ないですし、分割払いを選択しても問題ありません。ただ、海外のオフショア投資を活用して1,300万円以上のプレゼントを子供のために作ったわけです。

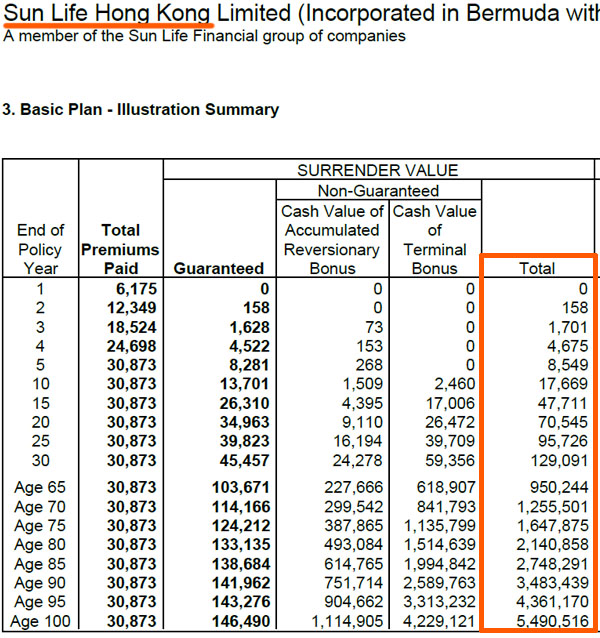

参考までに、以下は実際に私が香港サンライフ社から加入したときのシミュレーション内容です。

英語なので分かりにくいですが、確認するべきは「Total(解約返戻金の全額)」の部分になります。Total Premiums Paid(保険料の支払総額)にある通り、約30,873ドル(約300万円)を支払ったときの内容になっています。シミュレーションでは5年分割になっていますが、実際には5年分を一括で支払います。

そうしたとき、「20年で70,545ドル(約705万4,500円):229%の増加」「30年で129,091ドル(約1,290万9,100円):418%の増加」となっていることが分かります。

プレゼントしたお金については、すぐに解約して現金に変えて生活費にしてもいいし、そのまま解約せずに残すことでさらに何倍にも資産を増やしても問題ありません。なお、解約せずに娘が65歳まで保有し続けた場合、解約返戻金は資料の通り1億円ほどになります。300万円が1億円に化けるわけです。

これについては大人になったときの娘の選択になりますが、子供がいろんな選択をできるようにいまから私は準備しています。

デメリットは早期解約で元本割れすること

なお、当然ながらデメリットもあります。それは、10年以内に解約すると元本割れすることです。

一般的な投資信託とは異なり、満期まできちんと待てば元本割れは存在せず、確実にお金が増えると約束されているのがオフショア生命保険です。ただ、生命保険は早期解約すると確実に返ってくるお金が少なくなります。

日本の生命保険でも、養老保険に加入して満期を待たずに解約すれば元本割れします。早期解約で元本割れするのは世界共通です。しかも前述の通り、日本の養老保険では20年が経過しても元本割れするケースがほとんどです。

そういう意味では10年ほどで元本割れを回避でき、さらには何倍にも増えるオフショア保険は優れているといえますが、それでも早期解約だけは避けるようにしましょう。なお、先ほど私が記した実際のシミュレーションについても、12~13年ほどが損益分岐点となっています。

海外の生命保険・海外積立年金を活用するときはメリットばかりであるものの、唯一のデメリットが早期解約による元本割れだといえます。

香港など、海外への渡航は投資金額や商品次第

また生命保険であるため、一般的なオフショア投資(投資信託)とは少しだけ形態が異なるようになります。生命保険なので医師の健康診断が必要になるケースがあります。

オフショア保険への加入を考えるとき、投資する金額が少ない場合は書類だけのやり取りだけで問題ありません。香港など現地の支店へフライトしなくても問題ないケースがあるのです。実際、私が300万円ほどのお金を出して自分の子供に生命保険をかけたときは書類のやり取りだけで問題なく、香港などへ行くことはありませんでした。

ただ投資金額が大きくなる場合、生命保険ではあるので死亡保険金も高額になります。そのため、香港現地で契約したり、現地で病院を受診して健康状態に問題がないことを示したりしなければいけません。また、商品によっては必ず現地への渡航が必須となるケースもあります。

参考までに、初回の死亡保険金が2億円を超えないなど、高額な投資金額でないのであれば現地渡航や健康診断は不要です。

もちろん、海外とはいっても日本人スタッフがいるので契約自体の作業は特に問題ありません。病院の受診もスムーズです。

しかしクレジットカードでの決済によって日本に居ながら誰でも簡単に投資できる投資信託とは異なり、生命保険では少し面倒な手続きが必要になりやすいことは理解しましょう。

オフショア投資で生命保険を考えるべき

一般的に海外積立投資というと、投資信託を考えるようになります。ただ、生命保険という選択肢も視野にいれましょう。

海外で生命保険というのは、一般的に投資で活用されます。香港やシンガポールなど、税金がほとんどかからない地域(オフショア:タックスヘイブン)で資産運用し、資産を何倍にも増やすのです。日本の生命保険も資産運用で活用されるものの、圧倒的にオフショア保険のほうが内容は優れています。

また生命保険であれば、「一括で投資する」「数年で払い込みを完了させる」などのように、好きなように投資方法を調整することができます。私のように、年齢が小さい自分の子供に生命保険をかけても問題ありません。

多くの人は日本国内で資産運用を考えますが、海外に目を向けるだけで「リスクなしで圧倒的な資産運用が可能になる」ことに気が付きます。巨大な海外の生命保険会社に投資し、あなたに合った生命保険で資産を増やすことを考えるようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする