タックスヘイブン(税金がほとんどない地域:オフショア)で資産運用し、日本では実現不可能な高利回りにてお金を増やす方法がオフショア投資です。

海外積立投資をすれば、年利10%以上が現実的に可能です。ただ、オフショア投資は真っ当な手法であるものの、「最初に決めた金額を投資し続けなければいけない」などの注意点もあります。これを守らなければ正しい資産運用は実現できません。

そこで、どのようにオフショア投資によって資産を増やせばいいのか当サイトで解説しています。

オフショア投資は大きく4つに分かれる

海外にて投資をするとき、どれだけ低くても年利4%以上を目指します。日本では銀行の定期預金であってもほぼ利息が付かないものの、海外で資産運用するだけでこうりた利回りが可能になります。また、オフショア投資では年利10%以上を目指すのが基本です。

このとき投資方針としては、以下の4つの種類に分かれることを理解しましょう。

- 年利13~15%以上を目指す投資

- 元本確保型の投資

- オフショア保険による投資

- ヘッジファンドへの投資

私の場合、これらすべてに分散投資しています。具体的な内容についてどうなっているのか詳しく見ていきましょう。

年利13~15%以上を目指す海外積立投資

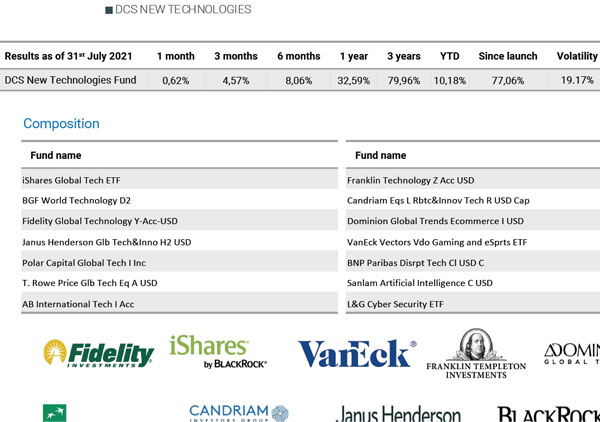

多少のリスクを取ってもいいので高利回りを目指す投資商品が存在します。こうした商品として有名なのが、ドミニオン・キャピタル・ストラテジーです。

どのようなファンドへ投資するのかが重要になりますが、例えばハイテクノロジー企業へ投資する以下のファンドでは3年間の平均年利が28.14%です。

こうして、順調に資産を増やすことができます。日本だと投資信託で年利13~15%以上は不可能に近いものの、オフショア投資であれば可能だと考えましょう。

なお、ファンドに運用を託すタイプのオフショア投資の場合、ドミニオン・キャピタル・ストラテジー以外にも以下のような金融機関が存在します。

- インベスターズトラスト(ITA)

- ロイヤルロンドン(RL360°)

- メティス

ただこの中でも、ドミニオン・キャピタル・ストラテジーが最も手数料率が低く、単純にその分だけ資産運用によってお金が増えます。そのため、実利だけを考えるとドミニオン・キャピタル・ストラテジーが最も優れるようになります。

低リスクで平均年利7.56%の元本確保商品

非常に低リスクの投資により、確実なリターンを得るオフショア投資が元本確保型です。年利10%などは目指さないものの、「ほぼ確実に平均年利7~8%ほどでお金が増える」と確約されている金融商品になります。

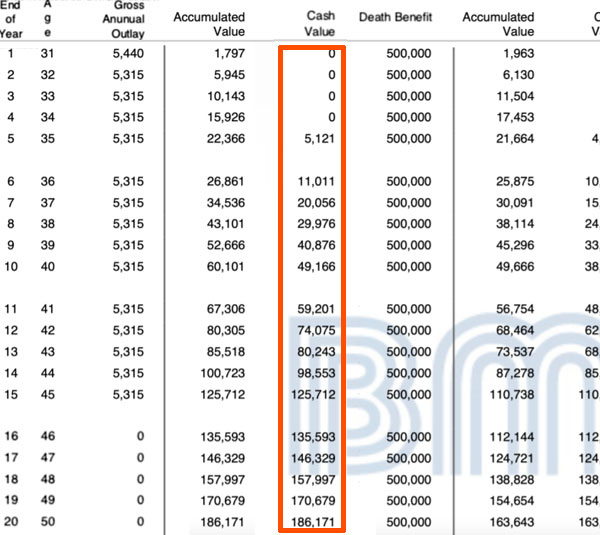

非常にリスクが低いため、学資保険(子供の将来の教育資金)や低リスク投資をしたい人に向いています。具体的には、アメリカのオフショア金融機関であるBMI社が提供しているBest Index Plusに投資をします。必ず年払いでの投資となり、どれだけ不景気であっても年利1%が保証されている投資商品です。

また景気が良い年の場合、最高で年利16%で資産が増えます。つまり、年1~16%で資産が増えると確約されている金融商品です。参考までに、以下はBMI経由で投資するときの内容です。

この投資設計では、15年間での合計支払額は79,850米ドル(約800万円)であり、年では約53万円(月44,000円ほど)です。これが15年後に125,712米ドル(約1250万円)になります。また15年で支払いをやめ、20年後には186,171米ドル(約1860万円)に増えます。

またこの投資商品は生命保険でもあるため、死亡保険金500,000米ドル(約5000万円)までついてきます。

なお、Best Index PlusではS&P500またはNasdaq100に連動するインデックスファンドに投資して、元本確保を得ながら投資します。例えばNasdaq100に投資する場合、BMI社では過去30年以上の平均年利は7.56%です。

積立投資(年払い)によって、低リスク投資をしながら平均年利7~8%で資産運用したい場合、BMI社の金融商品を利用するといいです。

オフショア保険で堅実な投資をする

またオフショア投資では生命保険を選択する人も多いです。日本で生命保険は「死亡保障」「節税」などの目的で活用されますが、海外では資産運用で生命保険を用いるのが当たり前となっています。

オフショア保険(生命保険)で有名な会社としては、香港サンライフがあげられます。本社はカナダ・トロントにあるものの、日本人は香港サンライフから加入するのが基本です。香港は日本から最も近いオフショア地域だからです。

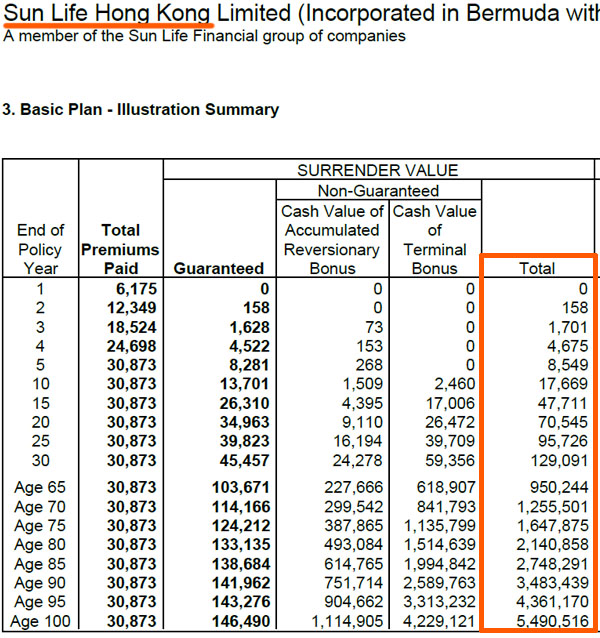

参考までに、以下は私が加入している香港サンライフでの生命保険です。

英語表記なので少し分かりにくいですが、「Total Premiums Paid(支払保険料の総額)」は30,873ドル(約300万円)となっています。

ただ、「Total(解約返戻金)」は20年経過で70,545ドル(約705万円)、30年経過で129,091ドル(約1,290万円です。つまり20年で2倍以上、30年で4倍以上に膨れ上がります。生命保険についても、このように資産が増えると確約されている安全性の高い投資になります。

注意点として、早期解約をすると元本割れすることがあります。この生命保険でも、12~13年が元本割れするかどうかの境目であり、資金をそれ以上の期間寝かせることで、お金が自動的に増えるようになっています。

オフショア投資口座を用いたヘッジファンドへの投資

タックスヘイブンで開設できる投資口座を利用すれば、個人投資家であってもヘッジファンドへ投資できます。口座開設をするために30,000米ドル(約300万円)以上のお金を一括投資する必要はあるものの、ヘッジファンドを利用して高利回りでの資産運用が可能です。

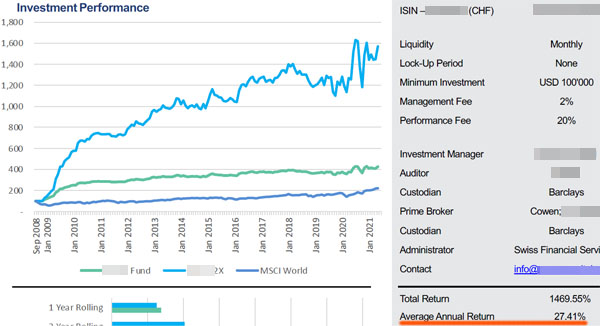

ヘッジファンドというと、ハイリスク・ハイリターンのヘッジファンドを多くの人が想像します。ハイリスク・ハイリターンのヘッジファンドはたくさんあり、レバレッジをかけて株や債券へ投資します。こうしたハイリスクのヘッジファンドの場合、年利20~30%が可能です。

例えば以下のヘッジファンドは平均年利27.41%であり、株や債券、FX、先物へ投資します。

一方で個人投資家にとって人気なのが低リスクのヘッジファンドです。住宅ローンやつなぎ融資、マイクロファイナンスなどを取り扱うヘッジファンドは低リスクであり、平均年利8~13%で資産運用できます。

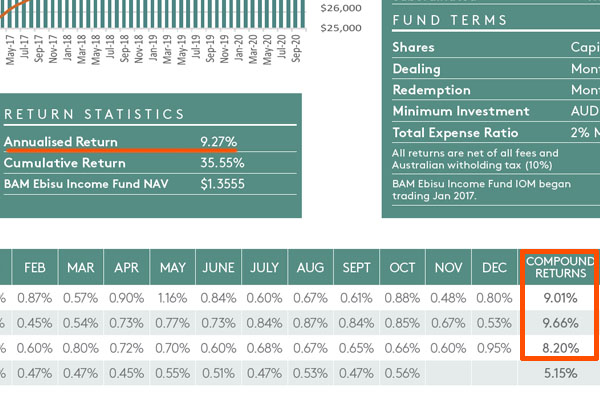

例えば以下は、オーストラリアで不動産ローンを提供しているヘッジファンドです。

このヘッジファンドの場合、平均年利は9.27%です。過去にマイナスリターンの年はなく、安定的にリターンを得ることができます。

高額なお金を一括投資できる場合、最もおすすめの投資法がオフショア投資口座の開設です。ヘッジファンドへ投資することによって、高利回りにて資産を増やすことができます。

オフショア投資で必要な知識

巨大な金融機関へ投資するのが海外積立投資

ただ、このような高利回りが可能だというと、必ず「怪しい」と感じる方がいます。これについては、正常な思考だといえます。

しかしオフショア投資の場合、名前が知られていない怪しげな金融機関に投資をするわけではありません。日本人が知らないだけであり、世界的に有名な金融機関へ投資するのが基本です。

例えば先ほどのサンライフであれば、世界的な格付け機関から「優れている」というお墨付きをもらっています。具体的には、以下のようになります。

- スタンダード&プアーズ(P&P):AA-(非常に強い)

- ムーディーズ(Moody’s):Aa3(非常に優れている)

参考までに、日本で最高クラスの生命保険会社に日本生命があります。ただ、日本生命の格付けは「スタンダード&プアーズ(P&P):A+」です。つまり、サンライフ社よりも圧倒的に劣っているといえます。

会社の信頼性や安全性を確認すれば、オフショア投資での金融機関のほうが優れています。そうした巨大な金融機関を利用することになるため、当然ながら詐欺はないですし問題なく資産運用することができます。

減額や引き出しは避けるべき

ただ、海外積立投資では契約期間途中の減額や停止、引き出しなどが絶対にないように資金設定しましょう。そのため20年先などを見据え、余裕資金で投資できる範囲にて毎月の積み立てを継続するといいです。

これについては、「途中で減額や停止をすると高確率で元本割れするから」がその理由となります。資産運用でお金が増えるどころか、お金が減ってしまうのです。オフショア投資で優れた資産運用が可能なのは本当ですが、「満期になるまで積み立てを続けなければいけない」という部分が唯一のリスクだといえます。

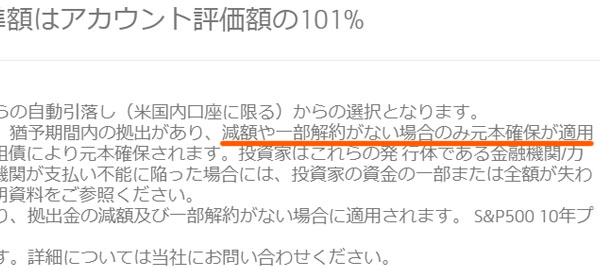

例えば、先ほど紹介した元本確保型の投資では、金融機関の公式サイトに「減額や一部解約があると、元本確保が適用されない」と明確に記されています。

当然、こうした元本確保やロイヤリティボーナスがない場合、投資をする意味がありません。この部分については、事前に理解しておきましょう。

紹介者がダメだと詐欺まがいに遭う

ただ実際のところ、海外積立投資ではこうしたリスクやデメリットについて解説せず、「年利10%以上が可能」「元本確保がある」などだけ強調する紹介者が後を絶ちません。

またひどい場合だと、「途中でお金を引き出せば問題ない」と伝える紹介者もいます。ただ前述の通り、実際に途中で引き出しをするとほぼ確実に元本割れします。金融商品が意味のないものになるため、紹介者がダメなために詐欺まがいの被害に遭うのです。

さらにいうと、紹介者と連絡を取れなくなることもあります。その場合、満期時にお金を引き出せません。

そのため、オフショア投資で最も重要なのは「誰から加入するのか」だといえます。多くの人がここをミスするため、結局のところ詐欺まがいの被害に遭遇するのです。

加入するIFA(代理店)が非常に重要

また、オフショア投資では必ずIFA(代理店)を経由して契約しなければいけません。ここで、「契約する代理店が違えば資産運用での成績が異なってくる」ことを理解しましょう。

日本の証券会社でも、証券会社自体が資産運用するわけではありません。「世界株」「先進国株」「新興国株」「不動産」など、あらゆる投資商品が存在し、そこからどのファンドへ投資するのか選ぶようになります。

オフショア投資もこれと同じであり、金融機関が保有するファンドの中から、どのファンドへ投資するのかIFAが指示を出します。これが、IFA(代理店)によって運用成績が異なる理由です。

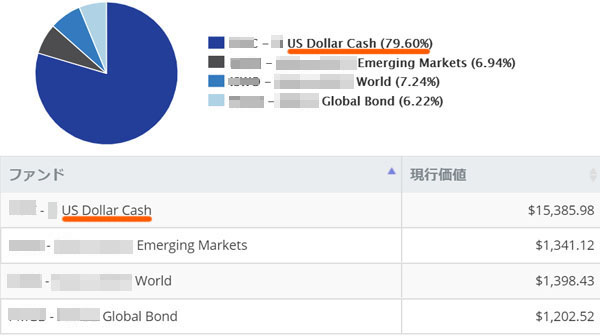

参考までに私の場合、最初のオフショア投資でのIFA選びは完全に失敗をしました。このときは以下のようなポートフォリオになっていました。

ここにある通り、「US Dollar Cash:79.6%」となっています。つまり米ドルでの現金で放置されており、ファンドへ投資されておらず、まったく資産運用されていない状態でした。

この状態が何年も続いたため、私はIFAを途中で乗り換え、先ほど記した通り「過去5年での年利実績が11.08%」になるように設定してもらいました。そこからは、順調に資産運用されています。こうしたことからも、契約するIFAが非常に重要だと分かります。

基本は香港の代理店と契約する

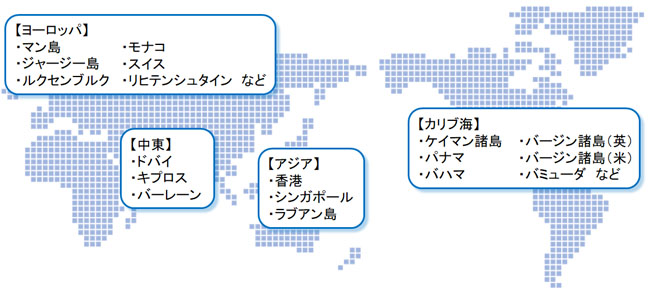

ちなみに、税金がほとんどかからないタックスヘイブン(オフショア)は世界中に存在します。以下のような地域がタックスヘイブンになります。

ただ日本人にとっても最も馴染みが深く、地理的にも近いのが香港です。そのため日本人の場合は、ほぼ確実に香港のIFA(代理店)から申し込むことになると考えましょう。私についても、オフショア投資をするときは香港のIFAから申し込みをしました。

現地へ渡航せず、クレジットカード払いで契約可能

なおオフショア投資というと、「香港へ飛行機で飛び、現地で契約しなければいけない」と考える人が多いです。ただ、実際にはそのようなことはありません。投資信託でも生命保険でも、日本に住んでいながら契約できます。

※投資信託・生命保険の種類によっては香港への渡航が必要になります。

事実、私が契約したオフショア投資についてすべて日本に住みながら契約し、投資を開始することになりました。

また積立投資の場合、海外送金をする必要はありません。クレジットカード払いにて投資できる仕組みが完成されています。例えば以下は私のオフショア金融機関での管理画面ですが、このように私はクレジットカード払いによって海外積立投資を実践しています。

同じようにクレジットカード払いを選択することで、手数料なしにオフショア投資を行えるようになっています。

日本の制度よりも海外積立投資がおすすめ

このように考えると、「日本で資産運用するよりも海外で資産運用したほうが圧倒的に優れる」ことを理解できます。

私についても、いまは日本国内で資産運用することはありません。すべて海外にて資産運用しています。日本国内にいる有能な人を介し、IFA(代理店)と契約することで高利回りによる資産運用を実現できているのです。

ただ資産運用というと、一般的に以下のような優遇制度を利用する人が大多数です。

- 個人型確定拠出年金(iDeCo)

- NISA

しかし、これらは非常に使い勝手が悪いです。個人型確定拠出年金(iDeCo)であれば、60歳になるまで引き出しできません。また、NISAは年間120万円までが上限です。

致命的なのは、これらの制度を利用するとはいっても、投資先を決めるのはあなた自身(素人)です。そのため、マイナス運用になる可能性が高いです。一方でオフショア投資であれば、最もリスクが低くても年利4%以上が確約されています。

日本の優遇制度を利用して頑張って資産運用する人は多いです。ただオフショア投資に比べて圧倒的にリスクが高く、しかも利回りが低いという現実があります。

節税にはならず、税金は支払うべき

このように高利回りにて資産運用が可能なオフショア投資ですが、節税にはなりません。よくある勘違いが「節税できる」というものであり、税金は必ず支払わなければいけないと考えましょう。

国内の投資で稼いだお金については、必ず課税されます。これは海外での投資で稼いだお金も同様であり、同じように課税されると考えましょう。満期を迎え、日本の銀行(または海外の銀行)へお金を戻した時点で納税の義務を生じるようになります。

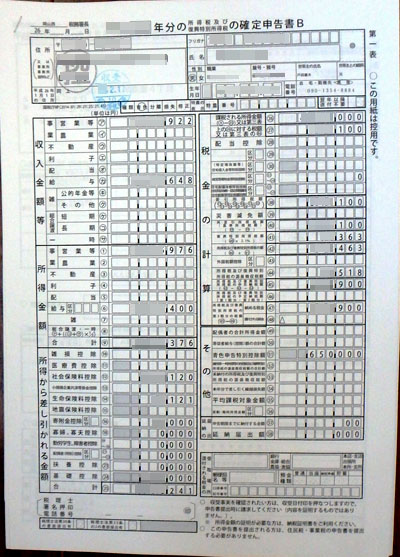

例えばオフショア保険へ300万円を投資し、30年後に4倍の1,200万円になったとします。このとき、「1,200万円(解約返戻金) - 300万円(元本) = 900万円」に対して税金を課せられるようになります。

この場合、以下のような確定申告書類を作成して税務署へ届け出るようにしましょう。

なお、裏技として「定年退職後に海外へ移住する」という方法もあります。日本の非居住者であれば、日本で税金を支払う必要はありません。そのため、オフショア投資で儲けたお金については無税になります。

海外移住によるリタイア生活を送る人であれば、海外積立投資で稼いだお金について税金を払う必要はないのです。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする