正しく投資をすれば大きく資産を増やすことができます。ただ株式や債券へ投資する場合、景気の影響を大きく受けます。特に大不況のとき、株式投資では資産価値が半分以下になるのは普通です。

そこで、株や債券などの伝統的な資産に投資しない方法があります。これをオルタナティブ投資といいます。

ただ、正しくオルタナティブ投資をしなければ資産を増やすことはできません。失敗確率の高いオルタナティブ投資も存在するのです。そこでオルタナティブ投資として、どのような金融商品の種類があるのか理解しましょう。また、どのようなファンドへ投資するのが最適なのか確認しましょう。

オルタナティブ投資が可能な金融商品の種類や性質を理解することによって、正しい投資方法が分かるようになります。そこで、オルタナティブ投資の内容やファンドの種類を解説していきます。

景気と連動しないオルタナティブ投資の主な種類

資産運用で最も一般的な投資方法は株です。株式投資で億万長者になった人は多く、株で儲かることは多くの人が知っています。

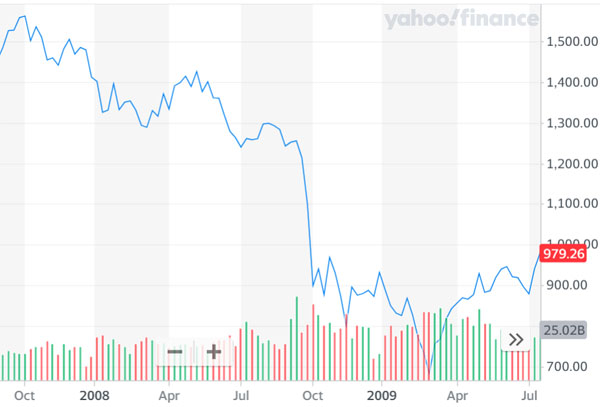

一方で株式投資は景気の影響を大きく受けます。また数年に一度は必ず大不況が来るため、このとき株価が半分以下になるのは普通です。例えば以下は、リーマンブラザーズの破綻によって発生した金融危機での株価の値動きです。

アメリカの代表的なインデックスであるS&P500の値動きです。株価を確認すると、金融危機によって株価が半分以下に下落していることが分かります。

一方、伝統的な資産へ投資しない方法がオルタナティブ投資です。株や債券へ投資しないため、景気の影響を受けにくいです。投資では分散投資が重要です。オルタナティブ投資をする人が多いのは、不景気のときであっても資産を増やすことが可能だからです。

これらオルタナティブ投資の金融商品は多く、その中でも代表的な投資商品は以下になります。

- 現物不動産

- ヘッジファンド

- コモディティ(商品先物):金、原油など

- プライベート・エクイティ(未上場会社の株式)

それぞれのオルタナティブ投資について、内容を解説していきます。

現物不動産への投資は代表的なオルタナティブ投資

オルタナティブ投資の中でも、最も一般的な方法は現物不動産への投資です。日本不動産や海外不動産などの種類はありますが、いずれにしても不動産へ直接投資することによって物件を購入します。

例えば以下はアメリカ不動産であり、こうした物件へ投資します。

たとえ不景気であったとしても、不動産に人が住んでいる場合、毎月の賃料収入を得ることができます。購入物件の選定や入居者の管理、お金の回収、税金支払いなど行うことは多いです。ただ、景気に関係なく定額のお金を得られるため、不動産投資はオルタナティブ投資の一つになります。

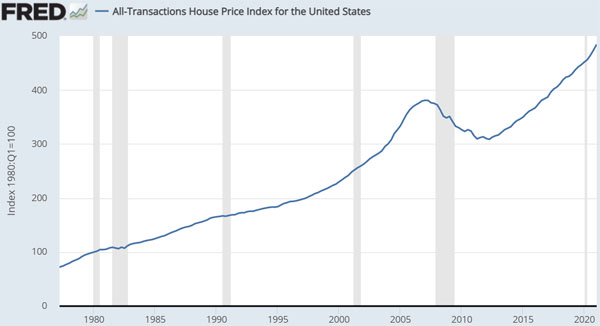

なお不動産へ投資する場合であっても、土地や建物の価格は景気の影響を受けます。例えば以下は、アメリカ不動産の住宅価格の推移です。

アメリカは人口増を続けており、長期的に住宅価格が上昇し続けていることで知られています。ただサブプライムローンやリーマンブラザーズの破綻などによって金融危機に陥った2007年以降については、住宅価格が一時的に大きく下落しています。

不動産投資をする場合、賃料収入に変わりはありません。一方で不動産価格は景気の影響を受けることを理解しましょう。

ヘッジファンドはオルタナティブ投資でおすすめ

他にオルタナティブ投資となる金融商品としては、ヘッジファンドへの投資があります。不動産への直接投資のように、あなたが物件を管理する必要はありません。ヘッジファンドを利用すれば、資産運用のプロに資金を預け、あなたの代わりにお金を増やしてもらうことができます。

ハイリスク・ハイリターンのヘッジファンドの場合、株や債券へ投資するものの、ロングポジション(買い)だけでなく、ショートポジション(売り)も取ります。そのため不景気のときであっても利益を生み出すのがヘッジファンドです。

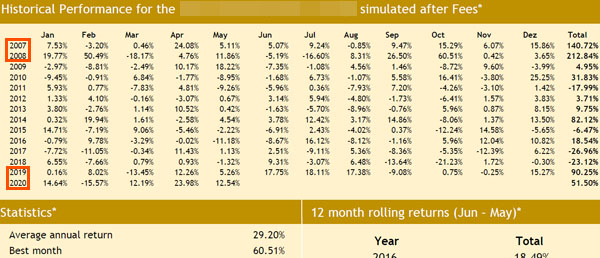

むしろショートポジションを取るハイリスクファンドの場合、不景気のときは株価変動を予測しやすいため、高利回りにて資産を増やすことができます。例えば以下はハイリスク・ハイリターンのヘッジファンドのファクトシートです。

ファクトシートを確認すると、以下の年で優れた利回りとなっています。

- 2007年:140.72%

- 2008年:212.84%

- 2019年:90.25%

- 2020年:51.50%(1~5月までの5ヵ月の結果)

2007年や2008年はサブプライムローンやリーマンブラザーズの破綻により、金融危機が起こった年です。また2020年はコロナウイルスによる株価暴落が起こった年です。こうした不景気になる前後では、ハイリスク・ハイリターンのヘッジファンドは大きなリターンを出すことができます。

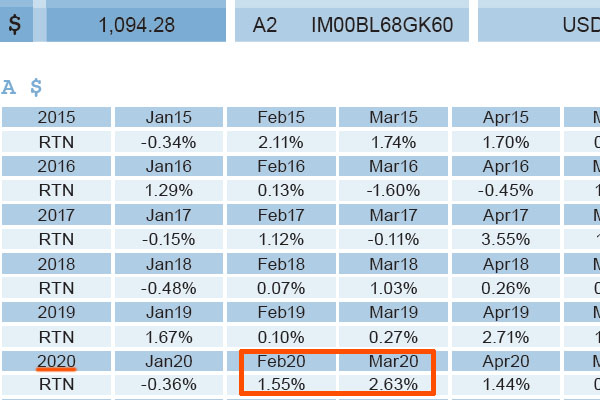

またヘッジファンドの中には、株や債券へ投資しないファンドもあります。この場合、よりリスクは低くなります。例えば以下は、介護不動産へ投資するヘッジファンドのファクトシートです。

2020年の2月と3月はコロナショックが起こった月です。それにも関わらず、このヘッジファンドはプラスリターンとなっています。

オルタナティブ投資をする場合、ヘッジファンドへの投資はおすすめです。オルタナティブ投資ではあっても、先ほど紹介した不動産投資では、多少は不動産の価値が下落します。一方で優れたヘッジファンドへ投資すれば、不景気のときであっても資産は増えます。

コモディティ(商品先物)へ投資する

オルタナティブ投資にはコモディティ(商品先物)も含まれます。コモディティは投資商品の一つとして広く知られており、例えば以下があります。

- 貴金属:金やプラチナなど

- エネルギー:原油など

- 穀物:トウモロコシ、大豆など

コモディティの中でも、最も有名な投資先が金です。プロに限らず、アマチュア投資家であっても金に投資する人は多いです。こうしたコモディティへ投資する場合、株価とは異なる値動きになります。

ただオルタナティブ投資として、商品先物へ投資するのはおすすめしません。理由としては、大不況のときは株や債券の価格だけでなく、商品先物も含めて価格が大暴落するからです。またプロの投資家でない限り、先物価格を予測することはできません。

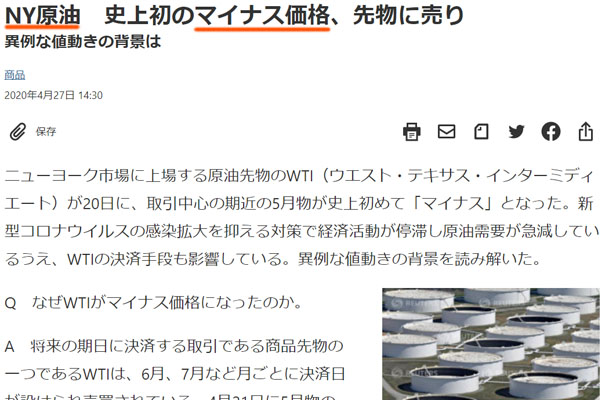

例えばコロナショックが起こった後、原油先物価格はマイナスになりました。つまり、「原油を売るとお金を支払わなければいけない」という異常事態となりました。

もしコロナショックが起こる前に原油先物へ投資していた場合、株式へ投資するよりも莫大な損失となっていました。オルタナティブ投資として先物へ投資するのがおすすめできない理由としては、価格推移を読むのが非常に難しいからです。

また株や債券への投資とは異なり、コモディティへ投資しても配当はありません。金や原油に投資して、値上がりまたは値下がりによって価格差を得る投資法です。そのためリスクが高く、オルタナティブ投資には不向きです。

プライベート・エクイティ(未上場会社の株式)はおすすめしない

先物と同じくオルタナティブ投資であるものの、まったくおすすめできない投資法としてプライベート・エクイティがあります。未上場会社の株式へ投資する方法です。

未上場会社であるため、当然ながら株価の変動はありません。そのため不景気になったとしても、資産価値は変わりません。

ただ不景気になると、会社は利益を作ることが難しくなります。また未上場企業である以上、会社規模は小さいです。そのため資金繰りが悪くなり、倒産確率が高くなります。その結果、投資したお金のすべてを失う可能性があります。

オルタナティブ投資としてプライベート・エクイティがまったくおすすめできない理由がこれになります。

さらには、換金性が非常に悪いです。未上場の会社の株式を購入する場合、その会社が他社にM&Aされるまたは上場することで、投資家は高額なリターンを得ることができます。それまで投資したお金を現金に換えることはできず、非常にリスクの高い投資法がプライベート・エクイティです。

おすすめは現物不動産またはヘッジファンドへの投資

これらのオルタナティブ投資の種類を理解したうえで、現物不動産またはヘッジファンドへ投資するようにしましょう。

個人投資家にとって、商品先物やプライベート・エクイティへの投資は損をする確率が圧倒的に高いです。株式のように資産が半減するというよりも、資産がすべて無くなる可能性もあるのが先物や未上場会社への投資です。

オルタナティブ投資には種類があります。その中でも、リスクの低い方法を個人投資家は選ばなければいけません。

なお不動産投資が得意な人の場合、現物不動産を購入することでリスク分散をする方法が優れています。

一方、例えば私の場合は不動産への直接投資はしていません。優れた不動産の基準を理解しておらず、不動産に住む人の管理をするのが面倒だからです。こうした場合、ヘッジファンドへ投資することでのオルタナティブ投資が優れています。

オルタナティブ投資のヘッジファンドは種類が多い

なお、ヘッジファンドを利用するオルタナティブ投資は投資先の種類が多いです。ヘッジファンドによって、投資方法が大きく異なるからです。

例えば伝統的な資産へ投資しない低リスクのヘッジファンドの場合、以下のような投資先があります。

- つなぎ融資

- 不動産の購入&管理

- 不動産ローン

- 農業ローン

- マイクロファイナンス

- 売掛債権の売買

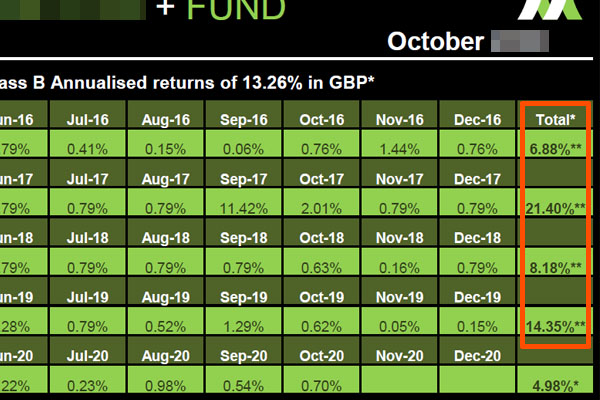

もちろん、他にも種類があります。ヘッジファンドごとに戦略が異なり、分散投資することによって、より優れたポートフォリオを作ることができます。例えば以下は、イギリスで不動産ローンを提供するヘッジファンドのファクトシートです。

このファンドは平均年利13.26%であり、過去にマイナスリターンの年はありません。低リスクのヘッジファンドへ投資することによって、毎年資産を増やすことができます。

デメリットはお金の流動性の悪さ

正しく金融商品を選べば、オルタナティブ投資によって景気に関係なく資産を増やすことができます。ただ、オルタナティブ投資には大きなデメリットがあります。それは、お金の流動性が悪いことです。

上場されている株や債券へ投資する場合、証券会社で売ればすぐに現金化できます。一方でオルタナティブ投資はすぐに現金化できません。

例えば不動産へ投資する場合、現金化するには買いたい人を探し、契約書を作成し、さらには税金支払いをする必要があります。そのため、不動産を売るまでに半年や1年などと長い時間がかかるのは普通です。

同じことはヘッジファンドにもいえます。低リスクのヘッジファンドは前述の通り、不動産投資やローン提供によって顧客の資産を増やしています。つまりお金を不動産に変えたり、ローンとして他の人に貸したりしています。

お金は不動産やローンに変わっているため、すぐにお金を引き出すことはできません。そのためこれらのヘッジファンドでは「お金を引き出したい場合、6ヵ月前までに連絡しなければいけない」などのような条件を設定していることがよくあります。いずれにしても、オルタナティブ投資はお金の流動性が悪いことを理解しましょう。

伝統的な資産以外に投資する

多くの人が株や債券などの伝統的な資産へ投資しています。ただ伝統的な資産へ投資する場合、不景気のときに資産価値が減ります。そこでオルタナティブ投資を検討しましょう。

ただオルタナティブ投資には種類があります。その中でも検討するべき投資法は不動産への直接投資またはヘッジファンドです。コモディティや未上場企業の株式に投資してもいいですが、リスクが高すぎるためまったくおすすめできません。

オルタナティブ投資の中でも、優れた金融商品があれば、素人が投資するべきではないファンドもあります。そこでオルタナティブ投資の種類を理解して、正しく資産運用するようにしましょう。

すぐにお金に変えることができないというデメリットはあるものの、景気に左右されにくいのはオルタナティブ投資の大きなメリットです。これらの種類や性質を理解して、優れた不動産やヘッジファンドへ投資するようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする